Estrategia de seguimiento de tendencia con SAR Parabólico 6.0

Resumen

La estrategia de seguimiento de tendencia SAR parabólica 6.0 es una estrategia de trading integral que utiliza el indicador SAR parabólico para generar señales de trading en los cambios de tendencia. Esta estrategia es aplicable a múltiples mercados financieros, incluyendo criptomonedas, acciones, divisas y materias primas, con el objetivo de ayudar a los traders a entrar y salir de las operaciones de manera sistemática, obteniendo ganancias en las fluctuaciones del mercado tanto en dirección larga como corta.

Principio de la estrategia

La estrategia se basa en los siguientes principios:

- Calcular el indicador SAR parabólico utilizando un valor inicial, incremento y máximo definidos por el usuario.

- Generar señales de trading basadas en el cruce del precio de cierre con el valor SAR. Cuando el precio supera al alza el valor SAR, se genera una señal de largo; por el contrario, cuando el precio supera a la baja el valor SAR, se genera una señal de corto.

- Utilizar el valor SAR del período de 1 hora como filtro secundario, asegurando que las operaciones solo se inicien cuando tanto el SAR inmediato como el SAR de 1 hora concuerden en la dirección del mercado.

- Establecer condiciones de entrada: solo abrir posiciones largas cuando la señal larga esté confirmada y el aumento previo alcance un umbral; similarmente, solo abrir posiciones cortas cuando la señal corta esté confirmada y la caída previa supere un umbral.

- Establecer condiciones de salida: cerrar posiciones basándose en dos criterios: take profit y stop loss. La condición de take profit cierra la posición cuando se alcanza un porcentaje de ganancia objetivo para asegurar ganancias; la condición de stop loss cierra la posición cuando el precio se mueve en contra más allá de un porcentaje permitido para limitar pérdidas.

Análisis de ventajas

Las principales ventajas de la estrategia de seguimiento de tendencia SAR parabólica 6.0 incluyen:

- Alta adaptabilidad, aplicable a múltiples mercados financieros y diferentes estilos de trading.

- Considera simultáneamente el SAR inmediato y el SAR de 1 hora, mejorando la fiabilidad de las señales.

- Incorpora take profit y stop loss, ayudando a controlar el riesgo.

- Parámetros ajustables, permitiendo a los usuarios optimizar según sus necesidades.

- Lógica clara, fácil de entender e implementar.

Análisis de riesgos

A pesar de las ventajas mencionadas, la estrategia aún presenta algunos riesgos potenciales:

- Durante una volatilidad del mercado elevada, los frecuentes cambios de tendencia pueden provocar un exceso de operaciones perdedoras.

- Una configuración inadecuada de los parámetros puede resultar en un rendimiento deficiente de la estrategia.

- La estrategia no considera factores fundamentales importantes, dependiendo únicamente de indicadores técnicos.

- Carece de consideraciones sobre gestión de posiciones y gestión de capital.

Para mitigar estos riesgos, se pueden realizar mejoras mediante: introducción de un filtro de volatilidad, optimización de parámetros, incorporación de análisis fundamental, adición de módulos de gestión de posiciones y gestión de capital, etc.

Direcciones de optimización

- Introducir más indicadores técnicos, como medias móviles, RSI, etc., para mejorar la precisión de las señales.

- Optimizar los umbrales de entrada y salida para adaptarse a diferentes condiciones del mercado.

- Agregar módulos de gestión de posiciones y gestión de capital para controlar la exposición al riesgo de cada operación y el riesgo general de la cuenta.

- Considerar la volatilidad del mercado, reduciendo el tamaño de la posición o deteniendo las operaciones cuando la volatilidad aumenta.

- Incorporar análisis fundamental, como datos económicos, eventos importantes, etc., para ayudar a juzgar la sostenibilidad de la tendencia.

Conclusión

La estrategia de seguimiento de tendencia SAR parabólica 6.0 proporciona un método sistemático de trading de tendencias. Al seguir el indicador SAR parabólico, la estrategia puede capturar oportunidades de cambio de tendencia. Al mismo tiempo, emplea condiciones estrictas de entrada y salida, y establece reglas de take profit y stop loss para controlar el riesgo. Aunque la estrategia tiene ciertas ventajas, todavía presenta algunas limitaciones y riesgos potenciales. En el futuro, se puede mejorar la estrategia introduciendo más indicadores técnicos, optimizando parámetros y fortaleciendo la gestión de riesgos, para mejorar su solidez y rentabilidad. En general, la estrategia de seguimiento de tendencia SAR parabólica 6.0 ofrece un marco de trading de referencia para los traders de tendencias, pero en la práctica requiere ajustes y optimizaciones adecuados según las circunstancias individuales.

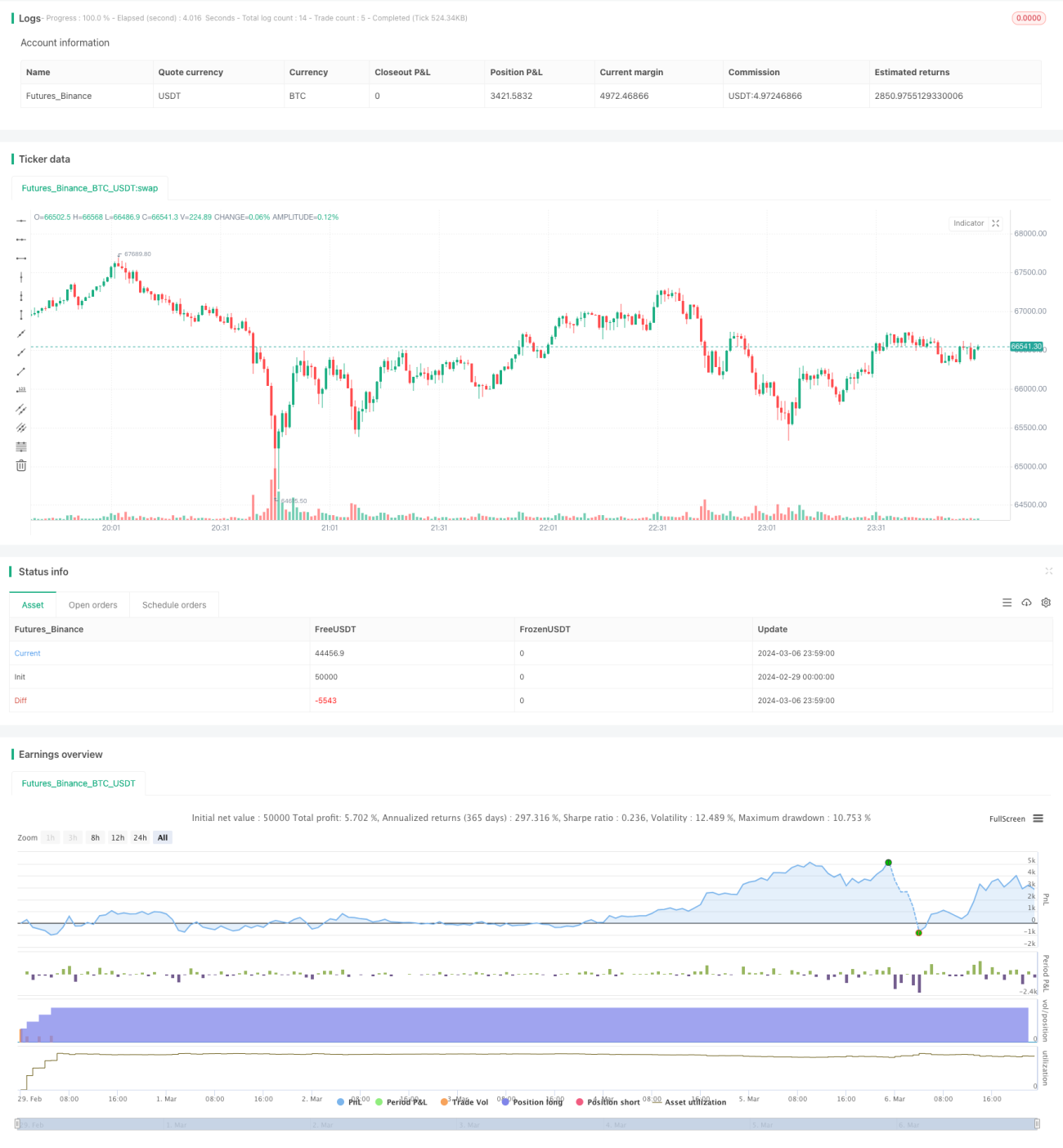

/*backtest

start: 2024-02-29 00:00:00

end: 2024-03-07 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SAR Trend 6.0", default_qty_type = strategy.percent_of_equity, default_qty_value =20, initial_capital=500, commission_type=strategy.commission.percent, commission_value=0.08, pyramiding=5 )

// Parabolic SAR Parameters- 1