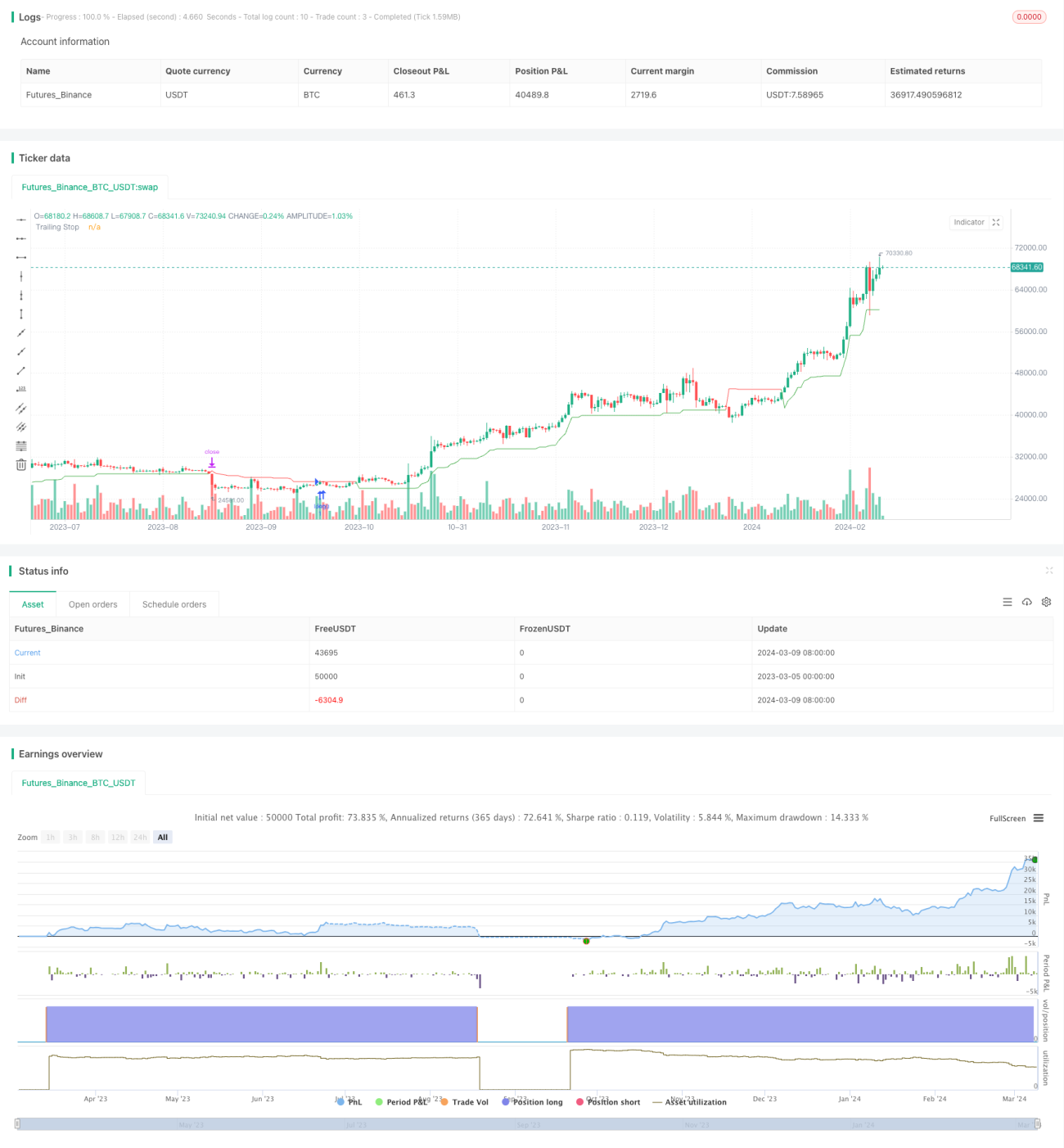

Estrategia de trailing stop-loss dinámico basada en ATR y SMA

Resumen

Esta estrategia combina el indicador ATR (Average True Range) y el indicador SMA (Simple Moving Average) para implementar un sistema de trading con trailing stop dinámico. Cuando el precio está por encima de la SMA, se abre una posición larga, y se establece un stop loss dinámico basado en el ATR, cuyo precio se eleva continuamente a medida que el precio sube. Cuando el precio cae por debajo del precio de stop loss dinámico, se cierra la posición. La idea principal de la estrategia es aprovechar las tendencias del mercado mediante un stop loss dinámico que asegura ganancias y reduce los retrocesos.

Principio de la estrategia

- Calcular la SMA de 50 días; cuando el precio de cierre es mayor que la SMA de 50 días, se abre una posición larga.

- Calcular el indicador ATR con un período de 10 y multiplicarlo por un valor clave (por defecto 3) para obtener la amplitud del stop loss nLoss.

- Calcular el precio de stop loss dinámico xATRTrailingStop, con valor inicial 0.

- Cuando tanto el precio de cierre actual como el anterior son mayores que el precio de stop loss anterior, el nuevo precio de stop loss es el mayor entre el precio de stop loss anterior y (precio de cierre - nLoss).

- Cuando tanto el precio de cierre actual como el anterior son menores que el precio de stop loss anterior, el nuevo precio de stop loss es el menor entre el precio de stop loss anterior y (precio de cierre + nLoss).

- En otros casos, el nuevo precio de stop loss es (precio de cierre - nLoss) o (precio de cierre + nLoss).

- Cuando el precio de cierre cae por debajo del precio de stop loss dinámico, se cierra la posición.

- Los puntos de stop loss se marcan con diferentes colores: stop loss largo en verde, stop loss corto en rojo, y otros casos en azul.

Análisis de ventajas

- El mecanismo de stop loss dinámico puede proteger las ganancias en mercados con tendencia y reducir el riesgo de retrocesos. En comparación con un stop loss fijo, el stop loss dinámico es más flexible y puede adaptarse a diferentes condiciones del mercado.

- La amplitud del stop loss se basa en el indicador ATR, que refleja bien la volatilidad del mercado. Por lo tanto, la distancia del stop loss se ajusta automáticamente según la volatilidad reciente: se amplía cuando la volatilidad aumenta y se reduce cuando disminuye.

- El uso de la SMA como criterio de tendencia permite capturar tendencias relativamente claras. Abrir posiciones largas por encima de la SMA permite entrar al inicio de la tendencia para obtener mayor margen de ganancia.

- Permite al usuario configurar los parámetros del período ATR y el valor clave, lo que permite ajustar los parámetros de la estrategia de manera flexible para adaptarse a las características de diferentes activos y marcos temporales.

Análisis de riesgos

- En mercados sin tendencia clara o en rangos laterales, la estrategia puede generar aperturas y cierres frecuentes, lo que incrementa los costos de transacción y reduce las ganancias.

- La estrategia solo contempla la lógica de largo, por lo que no puede obtener ganancias en tendencias bajistas, enfrentando el riesgo de un mercado unidireccional. Se podría considerar agregar una lógica de corto para realizar operaciones en ambas direcciones.

- El stop loss se basa en el ATR; en momentos de alta volatilidad, la distancia del stop loss puede ser demasiado amplia, lo que amplifica el riesgo. Se podría establecer un stop loss máximo para controlar la pérdida máxima por operación.

- Una selección inadecuada de parámetros puede llevar a que la estrategia falle. Por ejemplo, un período ATR demasiado corto podría hacer que el stop loss sea demasiado sensible y se active con frecuencia; uno demasiado largo podría no detener la pérdida a tiempo y aumentar las pérdidas.

Direcciones de optimización

- Agregar lógica de corto para poder obtener ganancias también en tendencias bajistas, mejorando la adaptabilidad de la estrategia. Se podría abrir una posición corta cuando el precio cae por debajo de la SMA, aplicando la misma lógica de stop loss dinámico.

- Introducir gestión de tamaño de posición según la dirección, ajustando el tamaño en función de la fuerza de la tendencia. Aumentar el tamaño en tendencias fuertes para mejorar ganancias, y reducirlo en tendencias débiles para controlar el riesgo.

- Optimizar la lógica del stop loss estableciendo un stop loss máximo para evitar pérdidas excesivas en condiciones extremas del mercado. También se podría considerar un punto de toma de ganancias para cerrar la posición activamente al alcanzar la ganancia esperada, en lugar de mantenerla hasta que se active el stop loss.

- Optimizar los parámetros probando diferentes combinaciones para encontrar la configuración óptima. Se pueden usar métodos de optimización inteligentes como algoritmos genéticos para mejorar la eficiencia.

- Considerar agregar más filtros, como volumen de negociación o indicadores de volatilidad, para evaluar mejor las tendencias y el riesgo, aumentando la fiabilidad de las señales.

Resumen

Esta estrategia implementa un sistema de trading con trailing stop dinámico basado en los indicadores ATR y SMA, que ajusta automáticamente la posición del stop loss en tendencias del mercado para proteger las ganancias y controlar el riesgo. La lógica de la estrategia es clara y sus ventajas son evidentes, pero también presenta ciertas limitaciones y puntos de riesgo. Mediante optimizaciones y mejoras razonables, como agregar lógica de corto, optimizar la gestión del tamaño de la posición y establecer un stop loss máximo, se puede mejorar aún más la solidez y rentabilidad de la estrategia. En la práctica, es necesario ajustar de manera flexible los parámetros de la estrategia según los diferentes activos y marcos temporales, y controlar estrictamente el riesgo. En general, esta estrategia ofrece un enfoque viable para el trading cuantitativo y merece una mayor exploración y optimización.

- 1