Basado en la estrategia de cruce de dos medias móviles

Resumen de la Estrategia

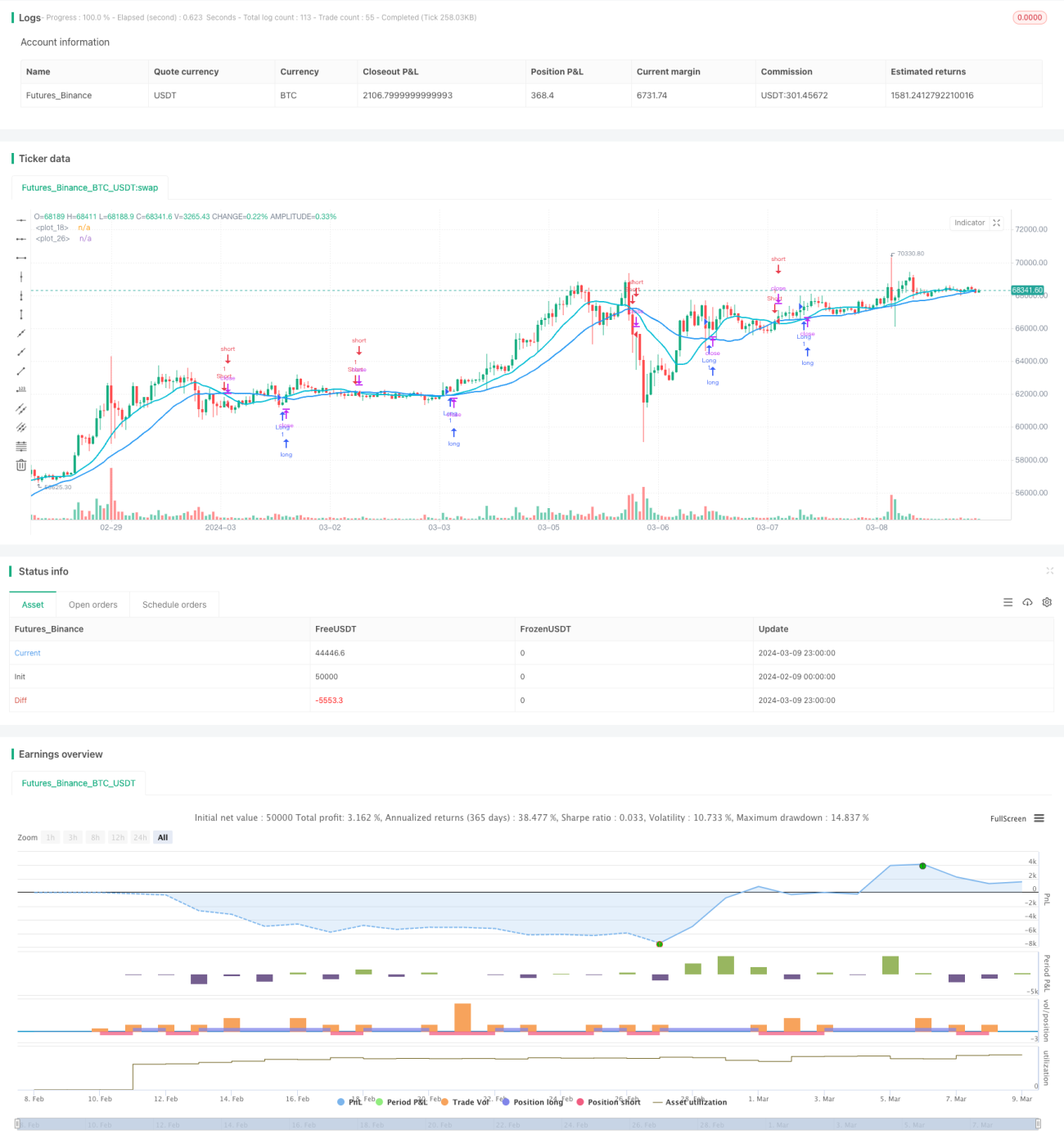

La estrategia de cruce de medias móviles dobles es una estrategia clásica de seguimiento de tendencia. Esta estrategia utiliza dos medias móviles de diferentes períodos para capturar las tendencias del mercado. Cuando la media móvil rápida cruza por encima de la media móvil lenta, se genera una señal de compra (largo); cuando la media móvil rápida cruza por debajo de la media móvil lenta, se genera una señal de venta (corto). La idea central de esta estrategia es que la media móvil rápida es más sensible a los cambios de precio, reaccionando más rápido a las variaciones de la tendencia del mercado, mientras que la media móvil lenta refleja la tendencia a largo plazo del mercado. A través del cruce de las dos medias móviles, se puede identificar el cambio de tendencia del mercado y, por lo tanto, ejecutar operaciones.

Principio de la Estrategia

En el código de esta estrategia se utilizan dos medias móviles: una rápida (por defecto 14 períodos) y una lenta (por defecto 28 períodos). El tipo de media móvil puede elegirse entre media móvil simple (SMA), media móvil exponencial (EMA), media móvil ponderada (WMA) y media móvil relativa (RMA).

La lógica principal de la estrategia es la siguiente:

- Calcular los valores de la media móvil rápida y la media móvil lenta.

- Si la media móvil rápida cruza por encima de la media móvil lenta, se genera una señal de largo y se abre una posición larga.

- Si la media móvil rápida cruza por debajo de la media móvil lenta y se permite la venta en corto (

allowShorting = true), se genera una señal de corto y se abre una posición corta. - Si la media móvil rápida cruza por debajo de la media móvil lenta y no se permite la venta en corto (

allowShorting = false), se cierra la posición larga.

A través de esta lógica, la estrategia puede seguir la tendencia principal del mercado, manteniendo una posición larga en una tendencia alcista y una posición corta o permaneciendo fuera del mercado en una tendencia bajista. Los períodos y tipos de las medias móviles pueden ajustarse y optimizarse según los diferentes mercados e instrumentos de negociación.

Ventajas de la Estrategia

- Lógica simple y clara, fácil de entender e implementar.

- Adecuada para mercados con tendencia, capturando eficazmente las tendencias a mediano y largo plazo.

- Parámetros ajustables, aplicables a diferentes mercados e instrumentos.

- Flexibilidad para elegir si se permite la venta en corto según las características del mercado y las preferencias personales.

- Las medias móviles son un indicador clásico de análisis técnico, ampliamente utilizado y validado.

Riesgos de la Estrategia

- En mercados laterales o de rango, los cruces frecuentes de medias móviles pueden generar operaciones excesivas, aumentando los costos de transacción.

- Si la media móvil rápida es demasiado corta o la lenta demasiado larga, puede provocar retraso en las señales, perdiendo el mejor momento para operar.

- La estrategia puede sufrir pérdidas consecutivas durante los cambios de tendencia del mercado.

- Los parámetros fijos de período de las medias móviles pueden no adaptarse a los cambios dinámicos del mercado.

Para mitigar estos riesgos, se pueden tomar las siguientes medidas:

- Optimizar los períodos de las medias móviles según las características del mercado, eligiendo longitudes adecuadas para la rápida y la lenta.

- En mercados laterales, considerar la incorporación de filtros adicionales, como el filtro ATR o el filtro del ángulo de cruce.

- Establecer stop-loss y take-profit razonables para controlar el riesgo por operación.

- Realizar backtests periódicos y ajustar los parámetros de la estrategia según los cambios del mercado.

Optimización de la Estrategia

- Introducir más indicadores técnicos, como MACD, RSI, etc., para construir una estrategia multifactorial que mejore la precisión de las señales.

- Optimizar la gestión del tamaño de la posición, considerando factores como el ATR o la volatilidad para ajustar dinámicamente el tamaño de la posición.

- Para mercados laterales, considerar la incorporación de indicadores de identificación de tendencia, como ADX, para evitar operaciones frecuentes.

- Utilizar aprendizaje automático o algoritmos de optimización para encontrar automáticamente la combinación óptima de parámetros.

Estas optimizaciones pueden mejorar la adaptabilidad y estabilidad de la estrategia, haciéndola más adecuada para diferentes condiciones del mercado. Sin embargo, hay que tener cuidado de que un exceso de optimización pueda provocar sobreajuste, con un rendimiento deficiente en operaciones reales. Es necesario realizar una validación adicional en datos fuera de muestra.

Resumen

La estrategia de cruce de medias móviles dobles es una estrategia clásica de seguimiento de tendencia que genera señales de negociación a partir del cruce de dos medias móviles de diferentes períodos. Es lógicamente simple, fácil de implementar y adecuada para mercados con tendencia. Sin embargo, en mercados laterales puede generar operaciones frecuentes y pérdidas consecutivas. Por lo tanto, al utilizar esta estrategia, es necesario optimizar los períodos de las medias móviles según las características del mercado y establecer stop-loss y take-profit razonables. Además, se puede mejorar la adaptabilidad y estabilidad de la estrategia mediante la introducción de más indicadores técnicos, la optimización de la gestión del tamaño de la posición y la identificación de tendencias. Pero un exceso de optimización puede provocar sobreajuste, por lo que se debe actuar con cautela. En general, la estrategia de cruce de medias móviles dobles es una estrategia clásica digna de estudio e investigación; mediante una optimización y mejora continuas, puede convertirse en una herramienta de negociación eficaz.

- 1