Estrategia de trading basada en cruce de RSI

Resumen de la estrategia:

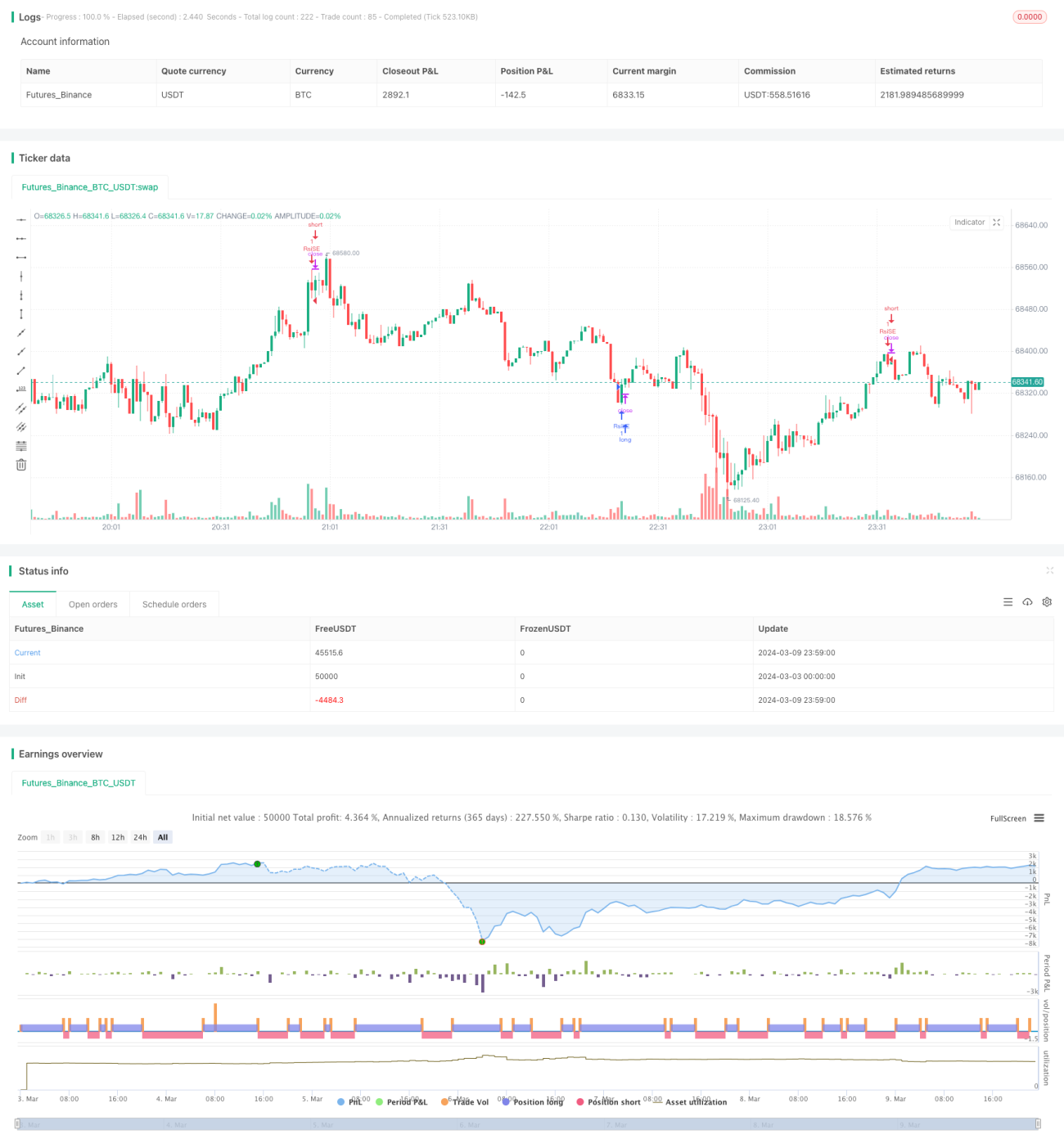

La estrategia de cruce RSI es una estrategia de trading cuantitativa basada en el indicador de fuerza relativa (RSI). Utiliza las señales de cruce del RSI para identificar condiciones de sobrecompra y sobreventa del mercado, ejecutando operaciones en el momento adecuado. Cuando el RSI cruza de abajo hacia arriba el nivel de sobreventa, se abre una posición larga; cuando el RSI cruza de arriba hacia abajo el nivel de sobrecompra, se abre una posición corta. Además, la estrategia establece condiciones de cierre: cuando el RSI de una posición larga cruza de arriba hacia abajo el nivel de sobrecompra, o cuando el RSI de una posición corta cruza de abajo hacia arriba el nivel de sobreventa, se cierra la posición.

Principio de la estrategia:

El RSI es un oscilador de momentum que mide las condiciones de sobrecompra y sobreventa del mercado comparando la magnitud de las ganancias y pérdidas promedio del precio de cierre durante un período. El rango del RSI es de 0 a 100. Generalmente, cuando el RSI supera 70, se considera que el mercado está en sobrecompra y puede enfrentar una presión correctiva; cuando el RSI está por debajo de 30, se considera que el mercado está en sobreventa y podría haber una oportunidad de rebote.

El núcleo de esta estrategia es utilizar las señales de cruce del RSI con los niveles de sobrecompra y sobreventa para tomar decisiones de trading. Específicamente:

- Calcular el valor del RSI para un período especificado (por defecto 19).

- Establecer los niveles de sobreventa y sobrecompra (por defecto 35 y 70 respectivamente).

- Determinar si el RSI cruza de abajo hacia arriba el nivel de sobreventa; si es así, abrir una posición larga.

- Determinar si el RSI cruza de arriba hacia abajo el nivel de sobrecompra; si es así, abrir una posición corta.

- Para una posición larga abierta, determinar si el RSI cruza de arriba hacia abajo el nivel de sobrecompra; si es así, cerrar la posición larga.

- Para una posición corta abierta, determinar si el RSI cruza de abajo hacia arriba el nivel de sobreventa; si es así, cerrar la posición corta.

A través de estas condiciones y reglas simples, la estrategia puede capturar eficazmente los estados de sobrecompra y sobreventa del mercado, y entrar o salir oportunamente cuando el precio puede revertirse.

Ventajas de la estrategia:

- Lógica simple, fácil de entender e implementar. La estrategia solo depende del indicador RSI, con condiciones claras y concisas, adecuada para que los traders cuantitativos novatos la aprendan y utilicen.

- No requiere predecir la dirección del mercado, solo actuar sobre lo seguro. La estrategia de cruce RSI no se preocupa por si el precio continuará subiendo o bajando, sino que solo opera en momentos clave de sobrecompra y sobreventa. Esto puede evitar en cierta medida la interferencia del ruido del mercado.

- Amplio rango de aplicación. El indicador RSI se puede utilizar en diversos mercados e instrumentos, como acciones, futuros, forex, etc. Las características de diferentes mercados pueden requerir ajustes de parámetros, pero la lógica de trading general es común.

Riesgos de la estrategia:

- Sensibilidad a los parámetros. El período de cálculo del RSI y la configuración de los umbrales de sobrecompra y sobreventa tienen un gran impacto en el rendimiento de la estrategia. Diferentes parámetros pueden llevar a resultados completamente distintos. Por lo tanto, en la práctica es necesario optimizar los parámetros según las características del activo y el entorno del mercado.

- Rendimiento deficiente en mercados con tendencia. La estrategia de cruce RSI suele funcionar bien en mercados laterales, pero en mercados con fuerte tendencia puede generar señales falsas frecuentes, resultando en pérdidas continuas. Un análisis de mercado inadecuado o la terquedad pueden conllevar riesgos.

- Falta de medidas necesarias de control de riesgos. La estrategia simple de cruce RSI no considera la gestión de posiciones, stop-loss, take-profit, etc. En mercados con alta volatilidad, esto puede provocar grandes drawdowns o incluso la pérdida total del capital.

Direcciones de optimización:

- Optimización adaptativa de parámetros. Para diferentes instrumentos y etapas del mercado, utilizar métodos adaptativos para ajustar dinámicamente el período y los umbrales del RSI, buscando mejores resultados.

- Filtro de tendencia. Al usar señales de cruce RSI, introducir indicadores auxiliares para determinar la dirección de la tendencia principal, y solo entrar cuando la tendencia coincida con la señal, para evitar operar en contra de la tendencia.

- Gestión de posición y control de riesgos. Controlar el tamaño de la posición en cada operación según la volatilidad del mercado y la tolerancia al riesgo personal. Además, establecer condiciones razonables de stop-loss y take-profit para evitar que una sola operación genere pérdidas excesivas.

- Optimización de combinación. Combinar la estrategia de cruce RSI con otras estrategias de diferentes tipos, aprovechando las ventajas de cada una para mejorar la robustez y rentabilidad general.

Conclusión:

La estrategia de cruce RSI es una estrategia de trading cuantitativa simple y práctica que toma decisiones de trading capturando los estados de sobrecompra y sobreventa del mercado. Tiene una lógica clara y un amplio rango de aplicación, pero también presenta problemas como sensibilidad a los parámetros, rendimiento deficiente en mercados con tendencia y falta de medidas de control de riesgos. En la práctica, podemos mejorarla desde la optimización adaptativa de parámetros, filtros de tendencia, gestión de posición y control de riesgos, combinación de estrategias, etc., para perfeccionar y mejorar continuamente la robustez y rentabilidad de la estrategia. El núcleo del trading cuantitativo es ejecutar estrategias de trading maduras mediante programas, y las estrategias excelentes requieren que los inversores las resuman, optimicen e innoven continuamente en la práctica. La estrategia de cruce RSI puede ser un buen punto de partida para ayudarnos a comprender las ideas y métodos básicos del trading cuantitativo, pero lo más importante es aprender a usarla de manera flexible y desarrollar sistemas de estrategia más complejos, inteligentes y adaptables a los cambios del mercado, para convertirnos en inversores cuantitativos rentables.

- 1