Predicción automática de máximos y mínimos y estrategia de trading

Resumen

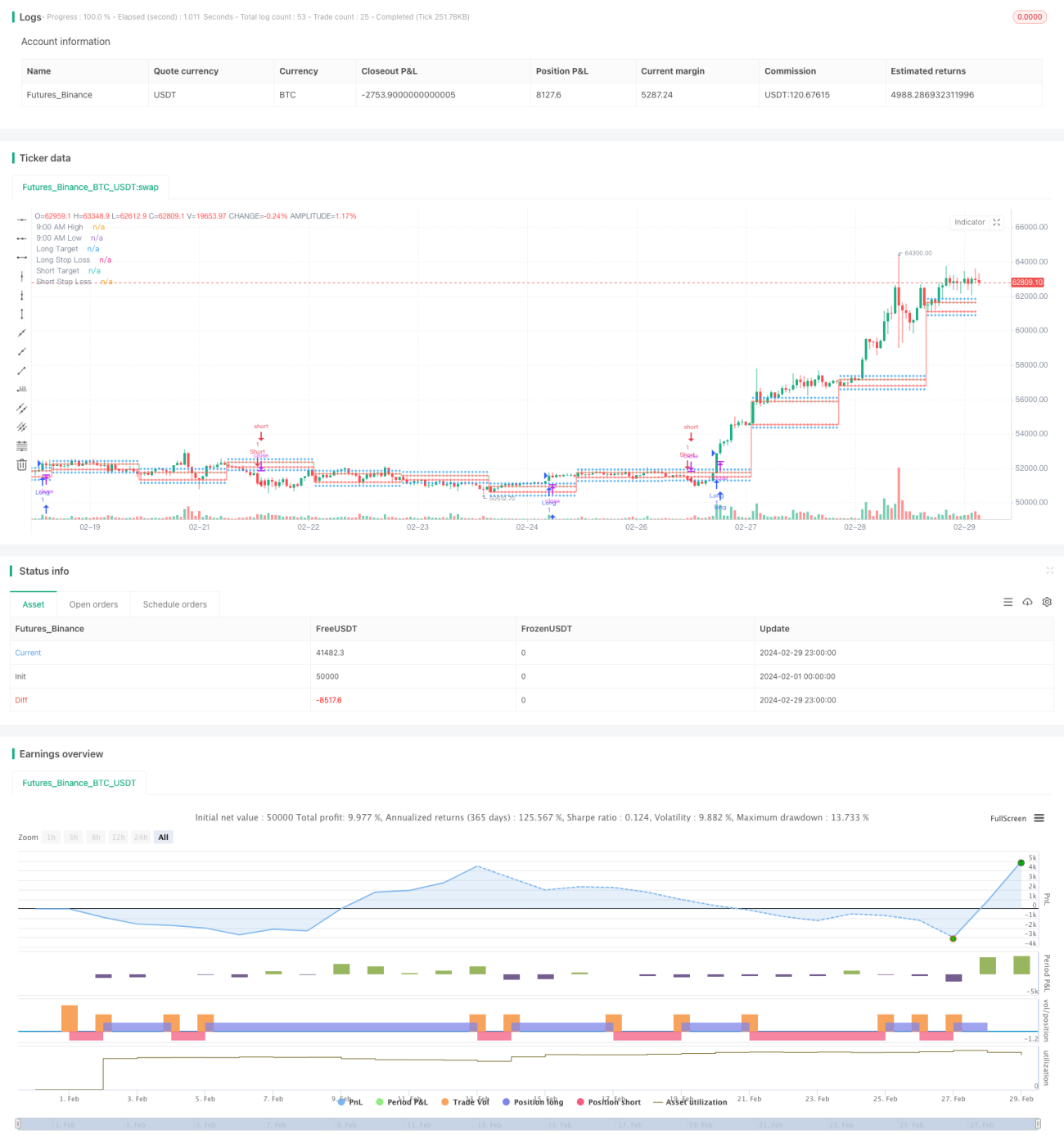

Esta estrategia identifica los puntos máximos y mínimos de la sesión de la mañana a las 9:15, calcula automáticamente los precios objetivo y de stop loss para posiciones largas y cortas, y abre posiciones automáticamente cuando se cumplen las condiciones. La estrategia utiliza el Índice de Fuerza Relativa (RSI) para detectar condiciones de sobrecompra y sobreventa, combinado con la ruptura de los máximos y mínimos de las 9:15 para determinar las oportunidades de entrada.

Principio de la estrategia

- Se define el intervalo de 9:00 a 9:15 para la formación de máximos y mínimos.

- Se registran el precio máximo y mínimo a las 9:15 como sessionHigh y sessionLow respectivamente.

- Se calculan el precio objetivo largo (sessionHigh + 200), el precio objetivo corto (sessionLow – 200) y los respectivos stops de pérdidas.

- Se obtienen el precio de cierre actual y el indicador RSI.

- Condición de apertura larga: el precio de cierre supera sessionHigh y el RSI es mayor que el nivel de sobrecompra.

- Condición de apertura corta: el precio de cierre cae por debajo de sessionLow y el RSI es menor que el nivel de sobreventa.

- Se dibujan los niveles relevantes y se abren automáticamente posiciones largas o cortas según las condiciones de entrada.

Análisis de ventajas

- Sencillez de uso: la estrategia se basa en los máximos/mínimos claros de las 9:15 y el RSI, con una lógica clara, fácil de entender e implementar.

- Alto grado de automatización: la estrategia incorpora el cálculo de precios objetivo y stop loss, así como la evaluación de las condiciones de apertura, lo que permite ejecutar las operaciones de forma automática.

- Stop loss oportuno: al fijar el stop loss basado en los máximos/mínimos de las 9:15, se dispone de un nivel claro desde la apertura, lo que ayuda a controlar eficazmente el riesgo.

- Seguimiento de tendencia: al utilizar el RSI para identificar sobrecompra/sobreventa, se interviene en las etapas iniciales de la formación de tendencia, lo que favorece operar a favor de la tendencia.

Análisis de riesgos

- Riesgo de optimización de parámetros: parámetros como la longitud del RSI y los umbrales de sobrecompra/sobreventa deben optimizarse según las características del mercado; diferentes parámetros pueden dar resultados distintos.

- Riesgo de indicador único: la estrategia depende principalmente del RSI, que puede fallar en ciertas condiciones de mercado.

- Riesgo de volatilidad intradía: las fluctuaciones de precios después de las 9:15 podrían activar el stop loss y hacer que se pierda la tendencia.

- Falta de gestión de posición: la estrategia carece de control del tamaño de la posición y gestión de capital; abrir posiciones con demasiada frecuencia puede generar riesgo adicional.

Direcciones de optimización

- Stop loss dinámico: ajustar el stop loss de forma dinámica según la amplitud de las fluctuaciones de precios o indicadores como el ATR, siguiendo los cambios de precio.

- Combinación con otros indicadores: incorporar otros indicadores como el MACD o medias móviles para confirmar la tendencia y mejorar la precisión de las entradas.

- Optimización de las condiciones de entrada: ajustar adaptativamente los umbrales de sobrecompra/sobreventa del RSI para evitar las limitaciones de umbrales fijos.

- Introducción de gestión de posición: controlar el tamaño de la posición según la volatilidad del mercado, por ejemplo, utilizando modelos de riesgo porcentual.

Conclusión

Esta estrategia se basa en los máximos y mínimos de las 9:15, utiliza el RSI para juzgar la tendencia, calcula automáticamente los precios objetivo y stop loss, y abre posiciones largas o cortas automáticamente según las condiciones de entrada. La lógica de la estrategia es clara y sencilla, tiene un alto grado de automatización y puede capturar rápidamente las tendencias. Sin embargo, también presenta riesgos relacionados con la optimización de parámetros, el uso de un solo indicador, la volatilidad intradía y la gestión de posiciones. En el futuro, se podría optimizar y mejorar la estrategia mediante el stop loss dinámico, la combinación con otros indicadores, la optimización de las condiciones de entrada y la introducción de gestión de posición, con el fin de obtener un rendimiento más sólido.

- 1