Estrategia de trading bidireccional con RSI y stop loss inicial

Resumen

La estrategia de trading bidireccional con RSI y stop loss inicial es una estrategia de trading cuantitativa basada en el índice de fuerza relativa (RSI). Esta estrategia aprovecha las características de reversión del RSI en zonas de sobrecompra y sobreventa, abriendo posiciones largas o cortas cuando el RSI supera umbrales específicos y estableciendo un stop loss inicial para gestionar el riesgo, con el objetivo de obtener ganancias estables. La estrategia es adecuada para operar en gráficos horarios de acciones con tendencias claras.

Principio de la estrategia

El núcleo de esta estrategia es el indicador RSI, un indicador de momento que mide la tendencia de los cambios de precio en el mercado. Compara la ganancia promedio de los días de subida con la pérdida promedio de los días de bajada durante un período para reflejar las condiciones de sobrecompra y sobreventa. Generalmente, cuando el RSI supera 70, indica que el mercado está en sobrecompra y el precio puede enfrentar presión correctiva; cuando el RSI está por debajo de 30, indica que el mercado está en sobreventa y el precio podría tener oportunidades de rebote.

La lógica de trading de la estrategia es la siguiente:

- Calcular el RSI para un período especificado (por defecto 14).

- Cuando el RSI de la hora anterior es menor que 60 y el RSI de la hora actual es mayor o igual que 60, se abre una posición larga; cuando el RSI de la hora anterior es mayor que 60 y el RSI de la hora actual es menor o igual que 60, se cierra la posición larga.

- Cuando el RSI de la hora anterior es mayor que 40 y el RSI de la hora actual es menor o igual que 40, se abre una posición corta; cuando el RSI de la hora anterior es menor que 40 y el RSI de la hora actual es mayor o igual que 40, se cierra la posición corta.

- Al abrir una posición, se establece un stop loss inicial, por defecto al 6% del precio de apertura, para controlar el riesgo máximo por operación.

Mediante esta lógica, la estrategia puede abrir posiciones oportunamente cuando el RSI supera umbrales clave y cerrarlas cuando el RSI regresa dentro de esos umbrales, buscando capturar la tendencia del mercado y obtener ganancias. Al mismo tiempo, el stop loss inicial controla efectivamente la pérdida máxima por operación, mejorando la capacidad de gestión de riesgos.

Análisis de ventajas

La estrategia de trading bidireccional con RSI y stop loss inicial tiene las siguientes ventajas:

- Fuerte capacidad de seguimiento de tendencias: El RSI es un indicador de seguimiento de tendencias efectivo. A través de las rupturas y regresos del RSI, la estrategia puede capturar bien las tendencias principales del mercado, adaptándose a diferentes condiciones de mercado.

- Oportunidades de trading bidireccional: Al operar en corto en zonas de sobrecompra y en largo en zonas de sobreventa, la estrategia obtiene oportunidades tanto alcistas como bajistas, mejorando su adaptabilidad y rentabilidad.

- Mecanismo de control de riesgos: Al establecer un stop loss inicial, la estrategia controla efectivamente la pérdida máxima por operación, reduciendo el riesgo general.

- Parámetros flexibles y ajustables: Los parámetros clave como el período del RSI, los umbrales de sobrecompra/sobreventa y el porcentaje de stop loss inicial se pueden ajustar según las características del mercado y las preferencias personales, mejorando la adaptabilidad.

- Lógica clara y simple: La lógica de trading es clara y fácil de entender e implementar, adecuada para principiantes en trading cuantitativo.

Análisis de riesgos

Aunque la estrategia tiene ventajas, también presenta los siguientes riesgos potenciales:

- Riesgo de identificación de tendencias: Aunque el RSI es un indicador efectivo de seguimiento de tendencias, en ciertas condiciones del mercado, como mercados laterales o al inicio de reversiones de tendencia, el RSI puede dar señales falsas, provocando pérdidas.

- Riesgo de optimización de parámetros: Parámetros como el período del RSI y los umbrales de sobrecompra/sobreventa afectan significativamente el rendimiento de la estrategia. La optimización requiere grandes cantidades de datos históricos y pruebas retrospectivas; una configuración inadecuada puede llevar a un rendimiento deficiente.

- Riesgo del stop loss inicial: Aunque el stop loss inicial controla la pérdida máxima, si se establece incorrectamente, puede provocar pérdidas frecuentes, perdiendo oportunidades potenciales de ganancia y reduciendo el rendimiento.

- Riesgo de mercado: La estrategia funciona bien en mercados con tendencias claras, pero puede enfrentar grandes retrocesos durante fluctuaciones severas o eventos significativos.

- Riesgo de arbitraje: Al abrir posiciones, pueden ocurrir deslizamientos y costos de transacción que afecten el rendimiento real.

Para mitigar estos riesgos, se pueden tomar las siguientes medidas:

- Combinar con otros indicadores técnicos como medias móviles, MACD, etc., para una confirmación secundaria de las señales del RSI, mejorando la precisión en la identificación de tendencias.

- Realizar amplias pruebas retrospectivas con datos históricos para seleccionar parámetros clave óptimos y revisarlos periódicamente para adaptarse a los cambios del mercado.

- Optimizar la configuración del stop loss inicial, como usar stop loss dinámico como ATR, para mejorar la flexibilidad y efectividad.

- Monitorear de cerca eventos de riesgo de mercado y, si es necesario, reducir posiciones, pausar operaciones u otras acciones de control de riesgos.

- Elegir activos con bajos costos de transacción y alta liquidez, y controlar razonablemente el tamaño de cada operación para reducir el impacto del riesgo de arbitraje.

Direcciones de optimización

La estrategia se puede optimizar y mejorar en los siguientes aspectos:

- Introducir módulo de gestión de posiciones largas y cortas: Según la fuerza de la tendencia y la volatilidad, ajustar dinámicamente el tamaño de las posiciones largas y cortas. Aumentar posiciones en tendencias fuertes y reducirlas cuando la tendencia se debilita o revierte, mejorando la flexibilidad y rentabilidad.

- Optimizar mecanismos de stop loss y take profit: Además del stop loss inicial, introducir stop loss dinámico, trailing stop, o take profit deslizante para ajustar los niveles según la volatilidad y preferencias de riesgo, mejorando la relación riesgo-recompensa y el control de riesgos.

- Combinar análisis multitemporal: Además del gráfico horario, introducir análisis del RSI en marcos temporales diarios, de 5 minutos, etc. La convergencia y divergencia de múltiples marcos temporales mejora la precisión y confiabilidad en la identificación de tendencias.

- Introducir análisis de sentimiento del mercado: El RSI ya es un indicador de sentimiento. Se pueden agregar otros indicadores como el índice VIX, índices de mercado alcista/bajista, para filtrar y confirmar las señales del RSI mediante la cuantificación del sentimiento, mejorando la robustez.

- Agregar módulo de gestión de capital: Incorporar métodos como el criterio de Kelly o la gestión de capital de proporción fija para asignar racionalmente el capital por operación según el rendimiento histórico y las pruebas retrospectivas, mejorando la estabilidad y sostenibilidad a largo plazo.

Con estas mejoras, se puede aumentar el rendimiento y la robustez de la estrategia, adaptándose mejor a diferentes condiciones del mercado y necesidades de trading.

Conclusión

La estrategia de trading bidireccional con RSI y stop loss inicial es una estrategia cuantitativa basada en las características de tendencia del RSI. Genera señales de apertura y cierre en zonas de sobrecompra y sobreventa del RSI, y establece un stop loss inicial para controlar el riesgo, buscando obtener ganancias estables. Su lógica es clara y simple, con ventajas como fuerte seguimiento de tendencias, múltiples oportunidades bidireccionales y un mecanismo de control de riesgos bien desarrollado, adecuada para que principiantes en trading cuantitativo la aprendan y utilicen.

Sin embargo, también enfrenta riesgos potenciales como identificación de tendencias, optimización de parámetros, stop loss inicial, mercado y arbitraje. Para mitigarlos, se deben combinar otros indicadores técnicos, optimizar parámetros clave, ajustar dinámicamente el stop loss/take profit, monitorear eventos de riesgo de mercado y controlar los costos de transacción.

Además, la estrategia se puede optimizar e mejorar introduciendo gestión de posiciones largas/cortas, stop loss/take profit dinámicos, análisis multitemporal, análisis de sentimiento del mercado y gestión de capital, para adaptarse mejor a diferentes condiciones del mercado y necesidades de trading, mejorando la rentabilidad, robustez y sostenibilidad.

En resumen, la estrategia de trading bidireccional con RSI y stop loss inicial es una herramienta de trading cuantitativo simple y práctica. Con una optimización y mejora adecuadas, puede convertirse en una herramienta poderosa para los traders cuantitativos, ayudándoles a obtener rendimientos estables a largo plazo en los mercados financieros. Sin embargo, toda estrategia tiene sus limitaciones y riesgos. Los traders cuantitativos deben seleccionar y aplicar estrategias con prudencia, según su tolerancia al riesgo, experiencia de trading y entorno de mercado, manteniendo siempre la cautela y la conciencia del riesgo para avanzar de manera más estable y lejana en el camino del trading cuantitativo.

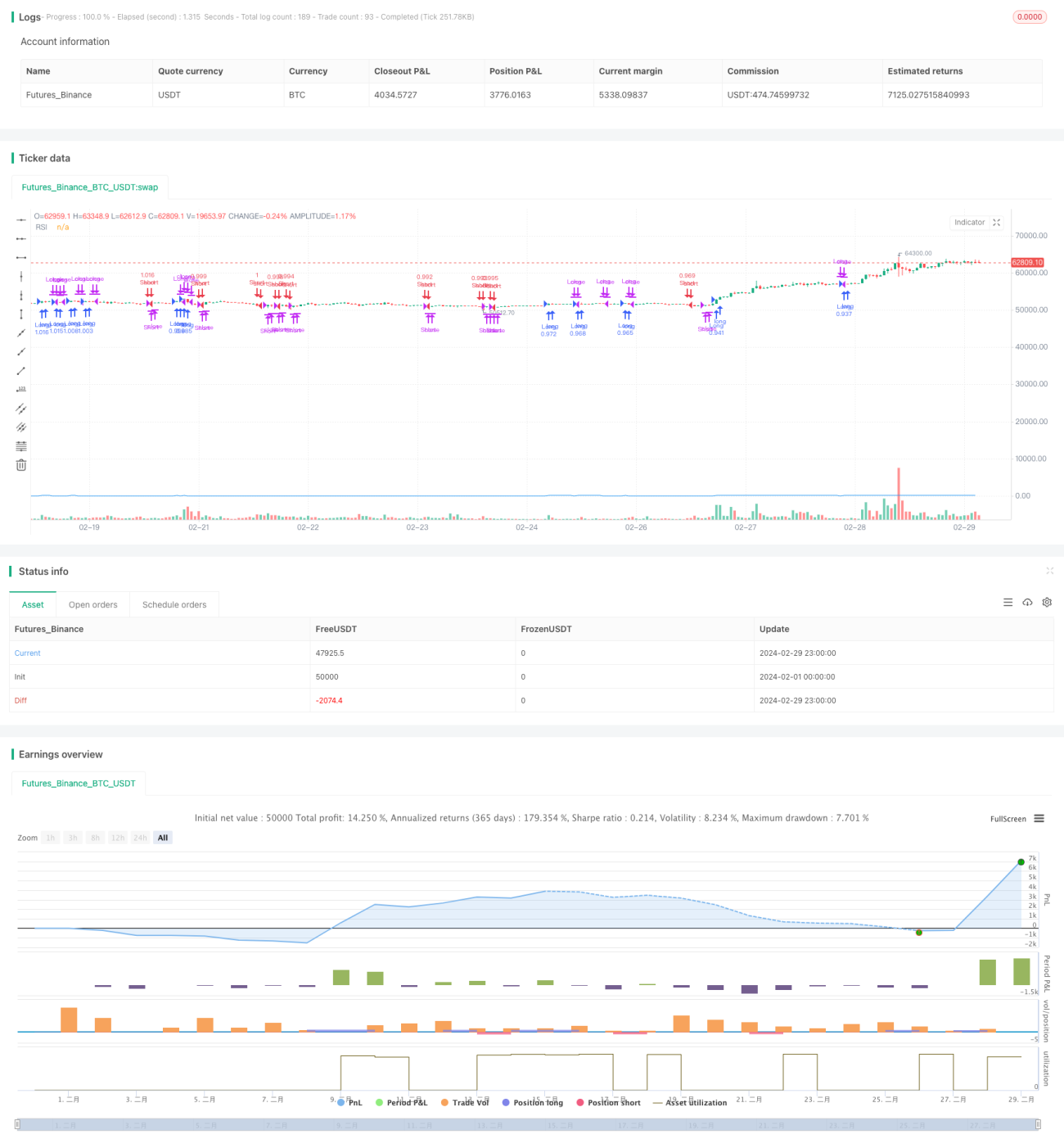

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Long and Short Strategy with Initial Stop Loss", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1