Estrategia de trading de tendencia en múltiples marcos temporales basada en MACD, ADX y EMA200

Resumen

Esta estrategia se basa en los indicadores MACD, ADX y EMA200, y opera con tendencias en múltiples marcos temporales, juzgando la tendencia actual del mercado y el impulso. La idea principal de la estrategia es utilizar el indicador MACD para determinar la tendencia del mercado, el ADX para confirmar la fuerza de la tendencia, y la EMA200 como filtro de tendencia, mientras se opera en múltiples marcos temporales para obtener más oportunidades de trading y una mejor relación riesgo-beneficio.

Principio de la estrategia

- Calcular la media móvil exponencial de 200 días (EMA200) como filtro de tendencia.

- Calcular el indicador MACD, incluyendo la línea MACD, la línea de señal y el histograma, para determinar la tendencia del mercado.

- Calcular el rango verdadero promedio (ATR) y el índice de movimiento direccional (ADX) para confirmar la fuerza de la tendencia.

- Condición de entrada larga: precio de cierre por encima de la EMA200, línea MACD por encima de la línea de señal y por debajo de 0, ADX mayor o igual a 25.

- Condición de entrada corta: precio de cierre por debajo de la EMA200, línea MACD por debajo de la línea de señal y por encima de 0, ADX mayor o igual a 25.

- Utilizar el ATR para calcular las distancias de stop-loss y take-profit, con un stop-loss del 1% y un take-profit del 1,5%.

- Cuando se cumplan las condiciones largas, se ejecutarán órdenes stop y limit para ir en largo; cuando se cumplan las condiciones cortas, se ejecutarán órdenes stop y limit para ir en corto.

- Probar la estrategia en diferentes marcos temporales, como 15 minutos, 30 minutos, 1 hora, etc., para encontrar el marco temporal de trading óptimo.

Análisis de ventajas

- Combinar múltiples indicadores para la toma de decisiones comerciales ayuda a mejorar la fiabilidad y estabilidad de la estrategia.

- Adoptar un trading en múltiples marcos temporales permite capturar tendencias de diferentes niveles y obtener más oportunidades de trading.

- Utilizar el ATR para calcular las distancias de stop-loss y take-profit permite ajustar dinámicamente la posición y controlar el riesgo.

- La configuración razonable de stop-loss y take-profit ayuda a mejorar la relación riesgo-beneficio de la estrategia.

- La estructura del código es clara y fácil de entender y optimizar.

Análisis de riesgos

- La estrategia depende de mercados con tendencia y puede tener un rendimiento deficiente en mercados laterales (sin tendencia clara).

- La configuración de parámetros de múltiples indicadores puede necesitar optimización según los diferentes mercados y activos; de lo contrario, el rendimiento de la estrategia puede ser deficiente.

- Los stop-loss y take-profit fijos pueden no adaptarse a los cambios del mercado, lo que podría provocar mayores pérdidas o menores ganancias.

- El trading en múltiples marcos temporales puede aumentar la frecuencia de las operaciones, incrementando los costos de transacción.

Soluciones:

- Introducir optimización adaptativa de parámetros, ajustando automáticamente los parámetros de los indicadores según los cambios del mercado.

- Ajustar dinámicamente el stop-loss y take-profit, como usar trailing stop o take-profit variable.

- Considerar los costos de transacción en el backtesting y seleccionar el marco temporal y la frecuencia de trading óptimos.

Direcciones de optimización

- Introducir otros indicadores de confirmación de tendencia, como Bandas de Bollinger, sistemas de medias móviles, etc., para mejorar la precisión en la determinación de la tendencia.

- Optimizar la configuración de stop-loss y take-profit, como utilizar stop-loss/take-profit dinámicos o basados en la volatilidad.

- Agregar más filtros a las señales de trading, como volumen de negociación, sentimiento del mercado, etc., para mejorar la calidad de las señales.

- Optimizar los parámetros para diferentes mercados y activos, encontrando la combinación de parámetros óptima.

- Considerar la introducción de algoritmos de aprendizaje automático para adaptarse a los cambios del mercado y mejorar la adaptabilidad y estabilidad de la estrategia.

Mediante estas optimizaciones, se puede mejorar la robustez y la rentabilidad de la estrategia, adaptándose mejor a diferentes entornos de mercado.

Conclusión

Esta estrategia combina indicadores como MACD, ADX y EMA200 para operar con tendencias en múltiples marcos temporales, presentando ciertas ventajas y factibilidad. La clave de la estrategia radica en la determinación de la tendencia y la confirmación de su fuerza; la acción conjunta de múltiples indicadores puede capturar bien las oportunidades de tendencia. Al mismo tiempo, la estrategia utiliza stop-loss y take-profit fijos, lo que ayuda a controlar el riesgo. Sin embargo, la estrategia también tiene algunas limitaciones, como una posible adaptabilidad deficiente a los mercados laterales, y los stop-loss y take-profit fijos pueden no adaptarse a los cambios del mercado. En el futuro, se podría considerar la introducción de más indicadores de confirmación de tendencia, la optimización de los métodos de stop-loss y take-profit, la adición de filtros, la optimización de parámetros y la introducción de algoritmos de aprendizaje automático para mejorar continuamente el rendimiento de la estrategia. En general, esta estrategia tiene un enfoque claro y una implementación simple, puede servir como base para futuras optimizaciones y mejoras, y tiene cierto valor de referencia en aplicaciones prácticas.

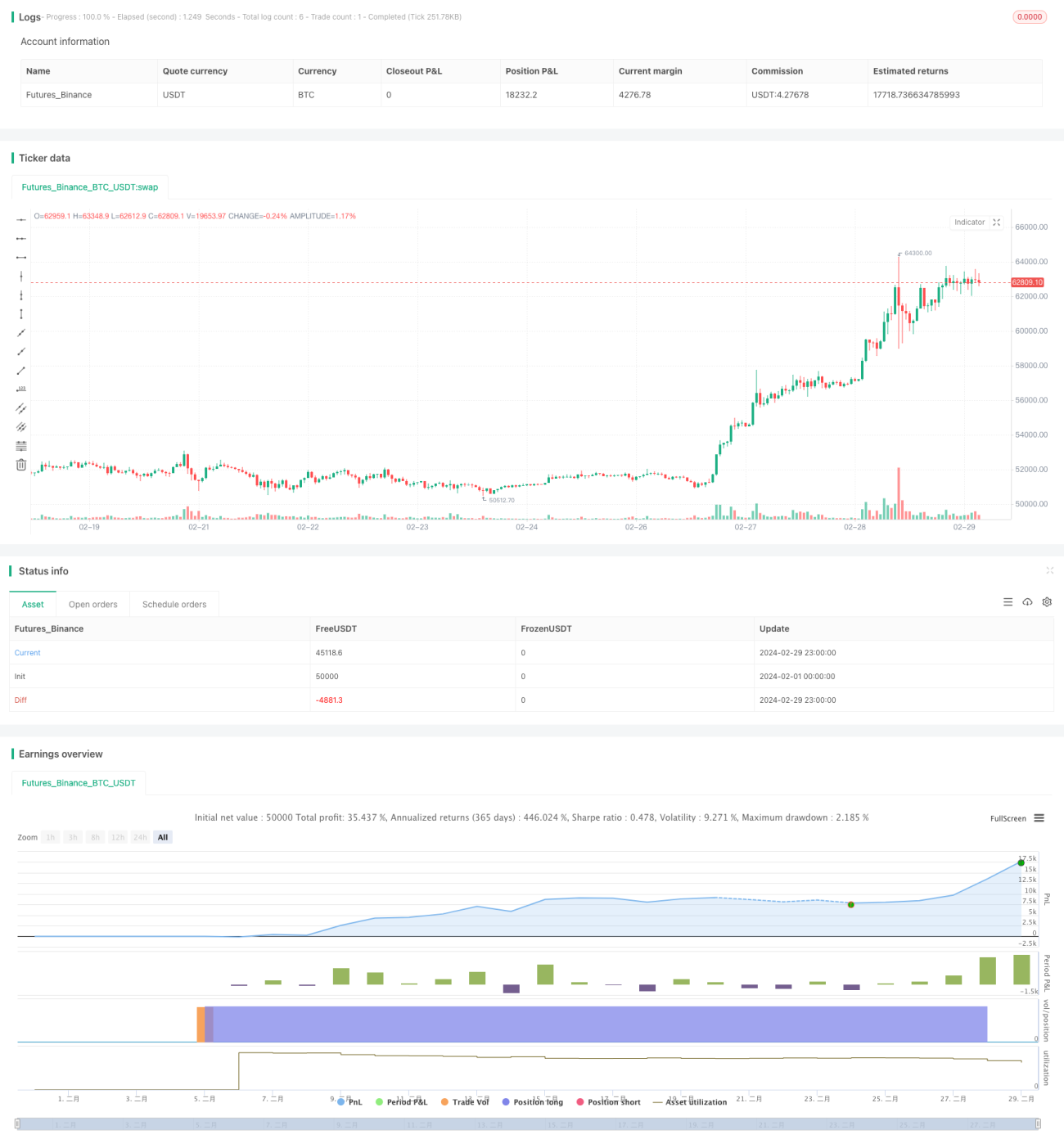

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © colemanrumsey

//@version=5- 1