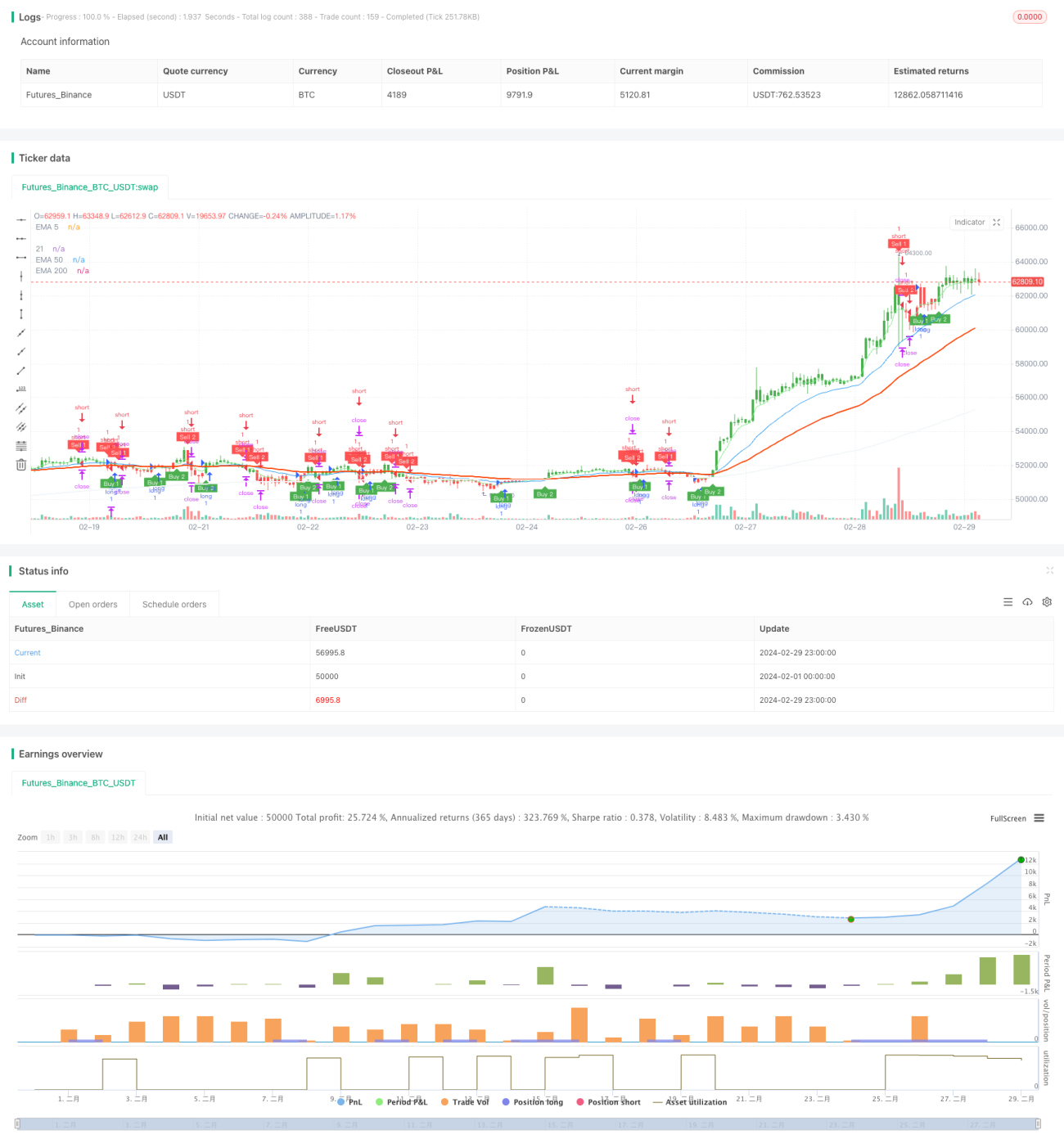

Estrategia dinámica de stop loss y take profit basada en el doble trailing stop de ATR

Resumen

Esta estrategia construye una línea de stop loss dinámica doble utilizando dos períodos diferentes del indicador ATR (Average True Range, Rango Verdadero Promedio), generando señales de trading cuando el precio rompe dicha línea. Al mismo tiempo, utiliza la longitud del cuerpo de la vela para establecer dinámicamente el nivel de take profit, logrando un stop loss y take profit dinámicos. La estrategia también incorpora el indicador EMA para ayudar a determinar la tendencia.

Principio de la estrategia

- Calcula los valores del indicador ATR para dos períodos diferentes (por defecto 10 y 20), y luego los multiplica por sus respectivos coeficientes de sensibilidad (por defecto 1 y 2) para obtener dos anchos de stop loss.

- Según la posición del precio por encima o por debajo de las dos líneas de stop loss y la situación de ruptura, se generan señales de compra (largo) o venta (corto).

- El nivel de take profit se calcula dinámicamente como 1.65 veces la longitud del cuerpo de la vela actual (ajustable).

- Después de abrir una posición, si el precio alcanza el nivel de take profit, se cierra la posición para obtener ganancias.

- Se utilizan indicadores como EMA para ayudar a determinar la tendencia actual, proporcionando una referencia para la entrada.

La estrategia aprovecha las características del indicador ATR para construir un stop loss dinámico doble, que puede adaptarse bien a diferentes volatilidades del mercado y, al mismo tiempo, reaccionar rápidamente a cambios repentinos del mercado. La configuración del take profit dinámico permite obtener más ganancias en mercados con tendencia. En general, la estrategia funciona mejor en mercados con tendencia, pero en mercados laterales puede generar varias compensaciones entre ganancias y pérdidas.

Análisis de ventajas

- La línea de stop loss dinámica doble puede adaptarse a diferentes volatilidades del mercado, ofreciendo una alta flexibilidad.

- El nivel de take profit se calcula dinámicamente según la longitud del cuerpo de la vela actual, lo que permite obtener más ganancias en mercados con tendencia.

- El uso de indicadores como EMA para ayudar a determinar la tendencia proporciona una referencia para la entrada, lo que mejora la fiabilidad de la estrategia.

- La lógica del código es clara, legible y fácil de entender y optimizar.

Análisis de riesgos

- En mercados laterales, las operaciones frecuentes pueden generar altos costos de comisiones, afectando los rendimientos.

- La configuración de los parámetros de la línea de stop loss y el multiplicador de take profit necesita optimizarse según las diferentes características del mercado y del producto; una configuración inadecuada puede llevar a un rendimiento deficiente de la estrategia.

- La estrategia depende principalmente de la ruptura de la línea de stop loss dinámica para generar señales; en el caso de rupturas falsas con alta volatilidad, puede generar señales erróneas.

Direcciones de optimización

- Para mercados laterales, se pueden introducir más indicadores o condiciones para filtrar las señales de trading, como RSI, MACD, etc.

- Para diferentes productos y mercados, se pueden realizar backtests históricos y optimización de parámetros para encontrar los mejores parámetros de la línea de stop loss y el multiplicador de take profit.

- Se puede considerar la introducción de módulos de gestión de posición y control de riesgo, ajustando dinámicamente el tamaño de la posición según la volatilidad del mercado y el riesgo de la cuenta.

- Agregar más indicadores de juicio de tendencia para mejorar la fiabilidad y precisión de las señales.

Resumen

Esta estrategia, mediante el diseño de una línea de stop loss dinámica doble y un take profit dinámico, puede adaptarse bien a diferentes entornos de mercado, mostrando un excelente rendimiento en mercados con tendencia. Sin embargo, en mercados laterales, puede enfrentar problemas de operaciones frecuentes y compensación de ganancias y pérdidas. Por lo tanto, esta estrategia es más adecuada para su uso en mercados con tendencia, y es necesario optimizar y ajustar los parámetros según las características del producto y el entorno del mercado. Además, aún hay margen para una mayor optimización, como la introducción de más filtros, módulos de gestión de posición y control de riesgo, para mejorar la solidez y rentabilidad de la estrategia. En general, la estrategia tiene una idea clara, una lógica simple y fácil de entender, posee cierto valor práctico y espacio de optimización, y merece una mayor investigación y aplicación.

- 1