Estrategia de trading cuantitativa basada en análisis técnico y gestión de capital

Resumen

La estrategia de Soporte-Resistencia, Psicología Emocional, Retroalimentación de Mechas y Gestión de Capital es una estrategia de trading cuantitativa basada en análisis técnico y gestión de capital. Esta estrategia integra niveles de soporte y resistencia del mercado, la psicología emocional de los traders, señales de retroalimentación de precios y reglas estrictas de gestión de capital, con el objetivo de obtener rendimientos estables mientras se controla el riesgo.

Principio de la estrategia

La lógica central de esta estrategia incluye las siguientes partes:

-

Identificación de niveles de soporte y resistencia: mediante la función

inputse introducen precios predefinidos de soporte y resistencia. Cuando el precio de mercado supera estos niveles clave, se generan señales de trading importantes. -

Psicología emocional del trader: se introducen indicadores de sentimiento alcista (

bullPsych) y bajista (bearPsych) para medir el estado de ánimo del mercado. Cuando el precio supera el umbral de sentimiento alcista, se tiende a tomar posiciones largas; cuando está por debajo del umbral de sentimiento bajista, se tiende a tomar posiciones cortas. -

Condición de retroalimentación de mechas:

feedbackCondactúa como señal de retroalimentación. Después de que el precio toque los niveles de soporte/resistencia y cumpla las condiciones emocionales, se decide si entrar en la operación según la condición de retroalimentación. -

Relación riesgo-recompensa:

rewardRiskRatiodefine la relación entre el beneficio objetivo de la estrategia y la tolerancia al riesgo. -

Tamaño de la posición: basado en el saldo de la cuenta (

strategy.equity) y el porcentaje de riesgo por operación (riskPerTradePercent), se calcula dinámicamente el tamaño de la posición para cada operación, logrando un control cuantitativo del riesgo. -

Señales de entrada: combinando la ruptura de soporte/resistencia, los indicadores psicológicos y la condición de retroalimentación de mechas, se utiliza la función

strategy.entrypara capturar señales de compra y venta. -

Take profit y stop loss: se calculan dinámicamente los precios de take profit y stop loss en función de la relación riesgo-recompensa. Se utiliza la función

strategy.exitpara salir condicionalmente, controlando estrictamente la relación ganancia/pérdida de cada operación. -

Visualización: se usan las funciones

plotyplotshapepara dibujar líneas de soporte y resistencia en el gráfico, así como marcar las señales de retroalimentación de mechas, proporcionando una referencia visual para las decisiones de trading.

Análisis de ventajas

Las ventajas de la estrategia de Soporte-Resistencia, Psicología Emocional, Retroalimentación de Mechas y Gestión de Capital son:

-

Integra elementos de análisis técnico con factores de sentimiento del mercado, formando una lógica de trading multidimensional con mayor adaptabilidad y estabilidad.

-

La configuración de la condición de retroalimentación de mechas puede filtrar eficazmente las señales de ruido, mejorando la efectividad de las señales.

-

El control del tamaño de la posición con una relación riesgo-recompensa fija hace que la estrategia sea más rigurosa en la gestión del capital, evitando una exposición excesiva al riesgo en una sola operación.

-

El cálculo dinámico de los niveles de take profit y stop loss permite que la relación ganancia/pérdida de cada operación sea controlable, favoreciendo una curva de capital estable a largo plazo.

-

Los parámetros clave de los indicadores se pueden ajustar de manera flexible mediante la función

input, lo que ofrece alta personalización y optimización.

Análisis de riesgos

-

La selección de los niveles de soporte y resistencia es algo subjetiva; si se eligen incorrectamente, pueden provocar frecuentes errores de juicio.

-

Los indicadores de sentimiento del mercado no son absolutos para predecir la dirección del precio; en condiciones extremas del mercado pueden fallar.

-

La efectividad de la señal de retroalimentación depende de la fiabilidad de las formaciones de mechas, pero en mercados laterales la calidad de la señal de mecha puede disminuir.

-

La estrategia de relación riesgo-recompensa fija puede perder oportunidades de mayor beneficio potencial en movimientos de precios muy amplios.

Frente a estos riesgos, se pueden realizar las siguientes optimizaciones y mejoras:

- Para los niveles de soporte y resistencia, se pueden combinar más indicadores técnicos (como Bandas de Bollinger, líneas de tendencia, etc.) para una confirmación dinámica.

- En condiciones extremas de sentimiento, se puede calibrar la señal emocional introduciendo indicadores de volumen.

- Para las señales de retroalimentación de mechas, se puede mejorar la fiabilidad filtrando con múltiples marcos temporales.

- Bajo la premisa de riesgo controlable, en fases con fuerte tendencia se puede aumentar moderadamente la relación riesgo-recompensa para buscar mayores rendimientos.

Direcciones de optimización

-

Identificación dinámica de los niveles de soporte y resistencia: la entrada fija de soporte y resistencia puede no adaptarse bien a los cambios del mercado en tiempo real. Se puede intentar introducir algoritmos adaptativos (como medias móviles adaptativas, canales de arbitraje dinámicos) que ajusten los niveles de soporte y resistencia según la tendencia y la volatilidad del precio, mejorando la flexibilidad y precisión en la identificación de niveles clave.

-

Integración de indicadores de volumen: la estrategia actual se basa principalmente en la información del precio. El volumen es otra señal importante del mercado. Se puede considerar incluir indicadores relacionados con el volumen (como divergencias precio-volumen, indicador OBV) en la lógica de trading, formando una verificación múltiple precio-volumen para aumentar la fiabilidad de las señales.

-

Asignación dinámica de posiciones largas y cortas: actualmente, la proporción de posiciones largas y cortas es fija, lo que puede no adaptarse bien a mercados con tendencia. Se pueden explorar métodos de ajuste dinámico de posiciones (como trading en cuadrícula, modelos de seguimiento de tendencia) que asignen dinámicamente la proporción de posiciones largas y cortas según la evolución del precio y la volatilidad, para aprovechar mejor las oportunidades direccionales del mercado.

-

Optimización de los umbrales de take profit y stop loss: los ratios fijos de take profit y stop loss pueden no contemplar las diferencias del mercado. Se pueden probar algoritmos adaptativos de take profit y stop loss (como trailing stop, stop loss basado en volatilidad) que ajusten dinámicamente los umbrales según la amplitud y frecuencia de los movimientos del precio, buscando mayores niveles de ganancia mientras se controla el riesgo.

-

Incorporación de modelos de machine learning: los indicadores técnicos y reglas tradicionales, aunque simples y efectivos, pueden tener limitaciones al enfrentar cambios complejos del mercado. Se puede considerar introducir modelos de machine learning (como máquinas de vectores de soporte, árboles de decisión, redes neuronales) en el marco de la estrategia, aprendiendo de datos históricos para descubrir patrones de mercado más profundos, ayudando o incluso reemplazando parcialmente las reglas tradicionales, mejorando la adaptabilidad e inteligencia de la estrategia.

Estas direcciones de optimización se pueden implementar de manera selectiva según las necesidades y recursos disponibles. Mediante iteraciones continuas de optimización, se espera mejorar aún más la estabilidad y rentabilidad de la estrategia.

Resumen

La estrategia de Soporte-Resistencia, Psicología Emocional, Retroalimentación de Mechas y Gestión de Capital es una estrategia integral que combina múltiples elementos de análisis técnico y conceptos de trading cuantitativo. A través de la integración orgánica de soporte/resistencia, sentimiento del mercado, señales de retroalimentación y control de riesgos, construye un sistema de trading y gestión de riesgos relativamente completo. Al mismo tiempo, ofrece alta flexibilidad y personalización en su implementación, permitiendo a los usuarios optimizar parámetros y ajustar módulos según sus necesidades y las características del mercado.

Por supuesto, ninguna estrategia puede ser perfecta; en la práctica real enfrentará diversos desafíos y riesgos. La efectividad de los niveles de soporte y resistencia, la fiabilidad de los indicadores de sentimiento, el ruido en las señales de retroalimentación y las limitaciones del modelo de riesgo son aspectos que requieren optimización y mejora continua en la práctica. Introduciendo niveles de soporte/resistencia dinámicos, verificación con indicadores de volumen, asignación adaptativa de posiciones, optimización dinámica de take profit/stop loss y técnicas de machine learning, se puede mejorar en cierta medida la adaptabilidad y capacidad de resistencia al riesgo de la estrategia.

En resumen, la estrategia de Soporte-Resistencia, Psicología Emocional, Retroalimentación de Mechas y Gestión de Capital proporciona un marco conceptual simple y práctico para el trading cuantitativo. Sobre la base de comprender los principios fundamentales, mediante una combinación flexible de optimizaciones y una verificación rigurosa en la práctica, puede convertirse en una herramienta eficaz para aprovechar oportunidades de mercado y controlar riesgos. El camino del trading cuantitativo no tiene atajos; solo con un aprendizaje y optimización persistentes, y un control de riesgos prudente y riguroso, se puede permanecer invicto en un mercado volátil y cambiante.

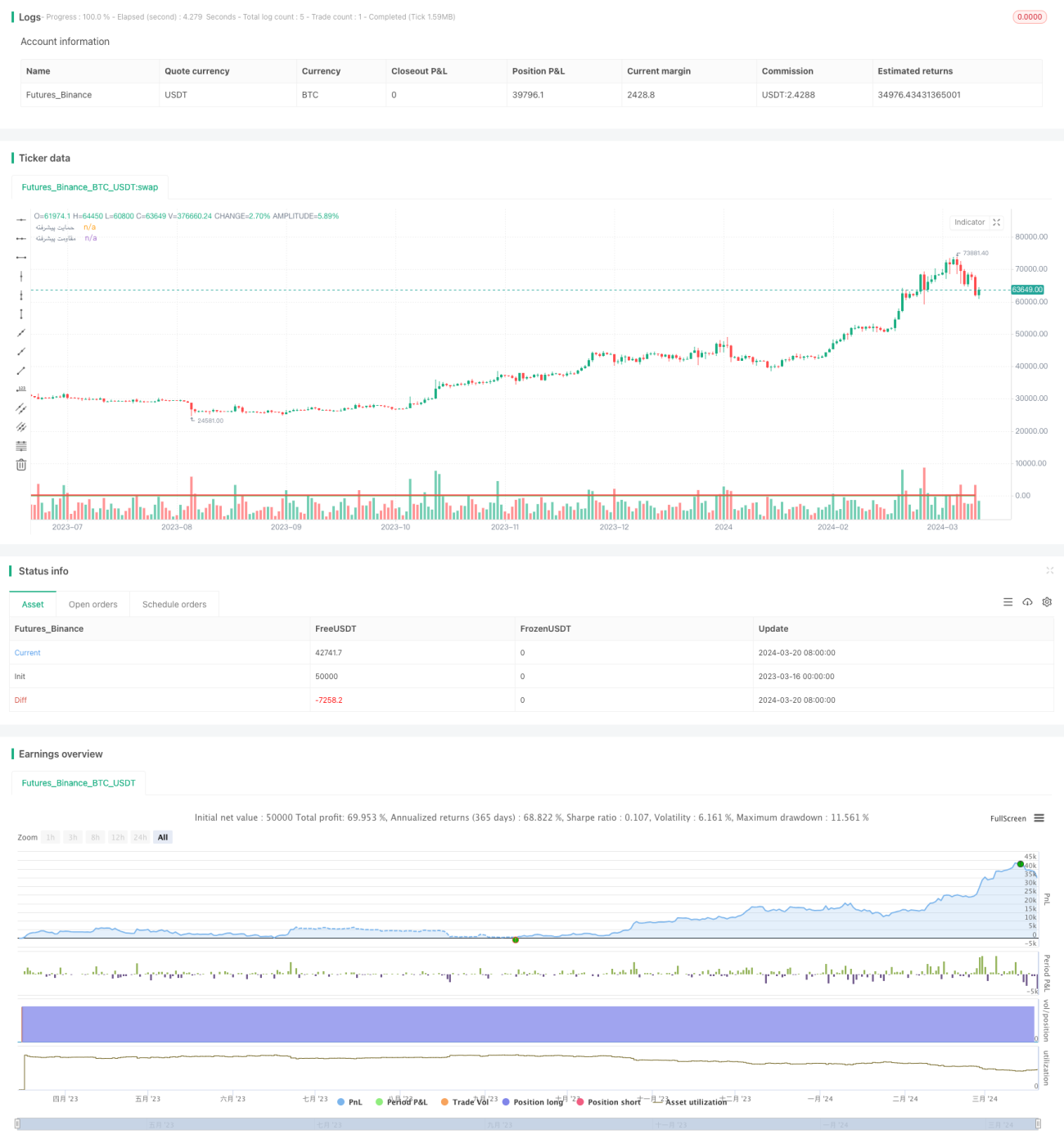

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("S/R-Psych-Cndl-Fdbck-MM", shorttitle="SRPCFMM", overlay=true)

// تعریف حمایت و مقاومت پیشرفته

supportLvl = input(100, title="حمایت پیشرفته")- 1