Estrategia de trading con múltiples medias móviles y cruce de RSI

Resumen

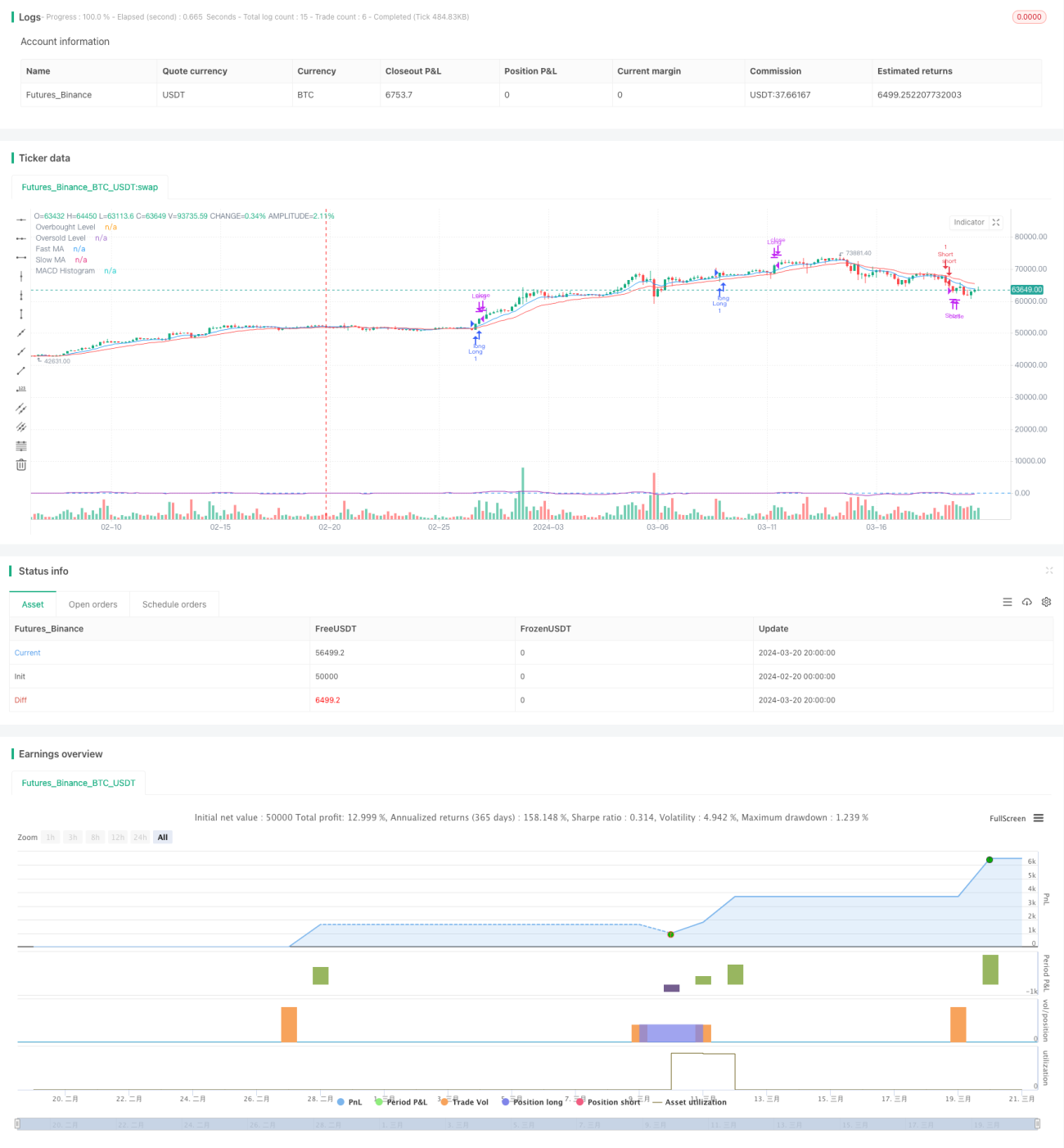

La estrategia de trading de cruce de medias móviles múltiples y RSI es una estrategia de trading cuantitativa que combina múltiples medias móviles, el índice de fuerza relativa (RSI) y el indicador de convergencia/divergencia de medias móviles (MACD). Esta estrategia analiza la relación de cruce entre la media móvil rápida y la media móvil lenta, así como las señales de los indicadores RSI y MACD, para determinar la tendencia del mercado y los momentos de negociación, y así tomar decisiones de compra o venta.

Principio de la Estrategia

El núcleo de esta estrategia es utilizar medias móviles de diferentes períodos e indicadores técnicos para capturar la tendencia del mercado y las señales de trading. Específicamente, la estrategia emplea la siguiente lógica:

- Calcular la media móvil rápida (por defecto, media móvil exponencial de período 9) y la media móvil lenta (por defecto, media móvil exponencial de período 21).

- Cuando la media móvil rápida cruza por encima de la media móvil lenta, se considera una tendencia alcista; cuando la media móvil rápida cruza por debajo de la media móvil lenta, se considera una tendencia bajista.

- Calcular el índice de fuerza relativa (RSI), con período predeterminado de 14. Cuando el RSI está por debajo del nivel de sobreventa (predeterminado en 30), indica que el mercado podría estar en condiciones de sobreventa; cuando el RSI está por encima del nivel de sobrecompra (predeterminado en 70), indica que el mercado podría estar en condiciones de sobrecompra.

- Calcular el indicador de convergencia/divergencia de medias móviles (MACD), con parámetros predeterminados: período rápido 12, período lento 26, y período de línea de señal 9. Cuando la línea rápida del MACD cruza por encima de la línea de señal, se considera una señal alcista; cuando la línea rápida cruza por debajo de la línea de señal, se considera una señal bajista.

- Combinando las condiciones anteriores, cuando el mercado está en una tendencia alcista, el RSI no está en zona de sobrecompra y el MACD muestra una señal alcista, la estrategia abre una posición larga; cuando el mercado está en una tendencia bajista, el RSI no está en zona de sobreventa y el MACD muestra una señal bajista, la estrategia abre una posición corta.

- Durante la tenencia de la posición, si la tendencia del mercado se invierte o el RSI entra en zona de sobrecompra/sobreventa, la estrategia cierra la posición.

Al considerar de manera integral las medias móviles múltiples, el RSI y el MACD, esta estrategia puede evaluar de manera más completa la tendencia del mercado y los momentos de negociación, permitiendo tomar decisiones de trading más sólidas.

Análisis de Ventajas

La estrategia de cruce de medias móviles múltiples y RSI presenta las siguientes ventajas:

- Fuerte capacidad de seguimiento de tendencias: Al combinar medias móviles de diferentes períodos, la estrategia puede capturar las tendencias principales del mercado, evitando operaciones frecuentes en mercados laterales.

- Consideración del estado de sobrecompra/sobreventa: Al incorporar el indicador RSI, la estrategia puede identificar condiciones de sobrecompra o sobreventa, evitando entrar en el mercado en situaciones extremas y reduciendo el riesgo.

- Confirmación de señales de trading: La señal de cruce del MACD confirma los momentos de entrada, mejorando la fiabilidad de las señales de trading.

- Parámetros ajustables: Todos los parámetros de la estrategia, como los períodos de las medias móviles, los umbrales de sobrecompra/sobreventa del RSI, etc., se pueden ajustar según las características del mercado y las preferencias personales, mejorando la adaptabilidad de la estrategia.

Análisis de Riesgos

Aunque la estrategia tiene ciertas ventajas, también presenta los siguientes riesgos potenciales:

- Riesgo de optimización de parámetros: El rendimiento de la estrategia depende de la selección de parámetros; una configuración inadecuada puede hacer que la estrategia falle. Por lo tanto, en la práctica, es necesario optimizar y probar los parámetros para asegurar la solidez de la estrategia.

- Riesgo de mercado: La estrategia se basa principalmente en indicadores técnicos, mientras que el mercado se ve afectado por múltiples factores como fundamentos, políticas y eventos. Cuando se producen comportamientos irracionales o fluctuaciones anormales en el mercado, la estrategia puede sufrir pérdidas.

- Deslizamiento y costos de transacción: En el trading real, el deslizamiento y los costos de transacción afectan los rendimientos de la estrategia. Las operaciones frecuentes pueden generar altos costos de transacción, reduciendo la ganancia neta de la estrategia.

Para mitigar estos riesgos, se pueden tomar las siguientes medidas:

- Realizar backtesting periódico y optimización de parámetros para garantizar la solidez de la estrategia en diferentes entornos de mercado.

- Establecer niveles razonables de stop-loss y take-profit para controlar la exposición al riesgo en cada operación.

- Configurar adecuadamente la frecuencia de trading y la gestión de posiciones para reducir el impacto de los costos de transacción en los rendimientos.

- Prestar atención a los fundamentos del mercado y a eventos importantes, e intervenir manualmente en la estrategia cuando sea necesario.

Direcciones de Optimización

- Introducir más indicadores técnicos: Considerar la incorporación de otros indicadores, como las Bandas de Bollinger, KDJ, etc., para mejorar la fiabilidad y diversidad de las señales de trading.

- Ajuste dinámico de parámetros: Según los cambios en el estado del mercado, ajustar dinámicamente los parámetros de la estrategia, por ejemplo, utilizando medias móviles de períodos más largos en tendencias claras y medias móviles de períodos más cortos en mercados laterales.

- Agregar mecanismos de stop-loss y take-profit: Establecer niveles razonables de stop-loss y take-profit para reducir la exposición al riesgo en cada operación y mejorar el rendimiento ajustado al riesgo de la estrategia.

- Optimizar la gestión de posiciones: Ajustar dinámicamente el tamaño de la posición según la volatilidad del mercado y la fuerza de las señales de trading, aumentando la posición cuando la tendencia es clara y las señales son fuertes, y reduciéndola cuando aumenta la incertidumbre del mercado.

A través de estas medidas de optimización, se puede mejorar aún más la solidez, rentabilidad y adaptabilidad de la estrategia, enfrentando mejor los entornos de mercado cambiantes.

Conclusión

La estrategia de cruce de medias móviles múltiples y RSI es una estrategia clásica de seguimiento de tendencias y detección de sobrecompra/sobreventa. Al combinar medias móviles de diferentes períodos, el RSI y el MACD, esta estrategia evalúa de manera integral la tendencia del mercado, las condiciones de sobrecompra/sobreventa y la fiabilidad de las señales de trading, permitiendo tomar decisiones de trading más sólidas. Aunque la estrategia tiene ventajas como un fuerte seguimiento de tendencias y una confirmación fiable de señales, en la práctica se debe prestar atención a factores como la optimización de parámetros, el riesgo de mercado y los costos de transacción. Mediante la introducción de más indicadores técnicos, el ajuste dinámico de parámetros, el establecimiento de stop-loss y take-profit, y la optimización de la gestión de posiciones, se puede mejorar aún más el rendimiento de la estrategia. En resumen, la estrategia de cruce de medias móviles múltiples y RSI ofrece un enfoque simple pero efectivo para el trading cuantitativo, pero en la práctica requiere ajustes y optimizaciones adecuados según el entorno específico del mercado y las preferencias personales, con el objetivo de obtener rendimientos estables.

- 1