Estrategia de ruptura de tendencia

Resumen

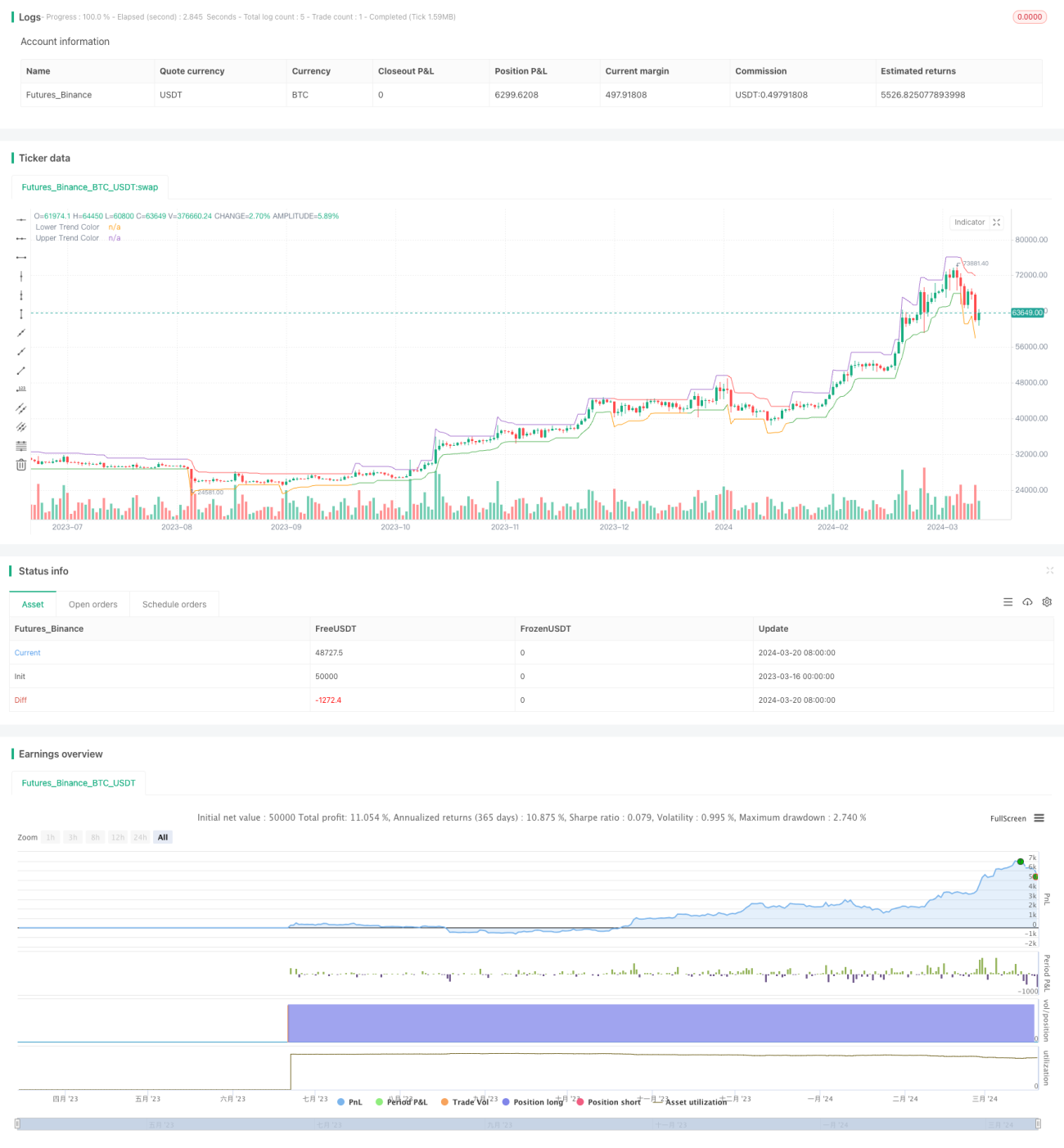

Esta es una estrategia de trading cuantitativa que utiliza el indicador ATR y el precio de cierre para capturar rupturas de tendencia. La estrategia determina la dirección de la tendencia calculando dinámicamente líneas de tendencia superior e inferior, y genera señales de trading cuando el precio de cierre supera estas líneas. También establece stops de pérdidas y precios objetivo, y puede realizar un trailing stop basado en la volatilidad.

Principio de la estrategia

- Calcular la señal ATR: atr_signal = atr(atr_period)

- Calcular las líneas de tendencia superior e inferior:

- Línea de tendencia inferior: lower_trend = low - atr_mult * atr_signal

- Línea de tendencia superior: upper_trend = high + atr_mult * atr_signal

- Ajustar dinámicamente las líneas de tendencia: si se produce una ruptura, se mantienen; de lo contrario, se actualizan al último valor.

- Colorear las líneas de tendencia según la posición relativa del precio de cierre, para identificar la dirección.

- Generar señales de trading:

- Señal larga: sin posición actual y el precio de cierre supera la línea de tendencia superior.

- Señal corta: sin posición actual y el precio de cierre cruza por debajo de la línea de tendencia inferior.

- Establecer stop de pérdidas y precio objetivo:

- Stop: precio de transacción actual ± amplitud de la volatilidad ATR en el momento de la ruptura (factor).

- Precio objetivo: precio de transacción actual ± amplitud del stop * relación riesgo/beneficio (rr).

- Trailing stop:

- Stop largo: línea de tendencia superior más alta.

- Stop corto: línea de tendencia inferior más baja.

Análisis de ventajas

- Ajusta dinámicamente las líneas de tendencia según la volatilidad, adaptándose a diferentes condiciones del mercado.

- Las líneas de tendencia tienen un código de color direccional que facilita la identificación de la tendencia.

- Utiliza el ATR como medida de volatilidad para establecer stops y precios objetivo razonables.

- Función de trailing stop que reduce el drawdown mientras asegura las ganancias.

- Alto grado de parametrización, adaptable a diferentes activos y marcos temporales.

Análisis de riesgos

- Las estrategias de ruptura de tendencia pueden generar demasiadas señales en mercados laterales, provocando pérdidas.

- Una selección inadecuada del parámetro ATR puede hacer que las líneas de tendencia sean demasiado sensibles o lentas, afectando la calidad de las señales.

- Una relación riesgo/beneficio fija puede no adaptarse a diferentes características del mercado.

- El trailing stop puede provocar salidas prematuras, perdiendo movimientos de tendencia importantes.

Soluciones:

- Introducir filtros de tendencia o indicadores de rango lateral para evitar pérdidas en mercados oscilantes.

- Optimizar los parámetros ATR según las características del activo y el marco temporal.

- Optimizar la relación riesgo/beneficio y la lógica del trailing stop para mejorar la relación riesgo/beneficio de la estrategia.

- Combinar métodos de identificación de tendencia para mejorar el trailing stop y capturar más ganancias de tendencia.

Direcciones de optimización

- Combinar múltiples marcos temporales: usar un marco temporal grande para identificar la tendencia y uno pequeño para disparar señales.

- Antes de la ruptura de la línea de tendencia, añadir verificación de precio y volumen para mejorar la validez de las señales.

- Optimizar la gestión de la posición, incorporando trading por ondas.

- Realizar una búsqueda de parámetros óptimos para el stop y la relación riesgo/beneficio.

- Mejorar la lógica del trailing stop para reducir paradas prematuras en tendencias fuertes.

El uso de múltiples marcos temporales ayuda a filtrar ruido y estabilizar la identificación de la tendencia. La verificación de precio y volumen antes de la ruptura elimina señales falsas. La optimización de la gestión de la posición mejora la eficiencia del capital. La optimización de los parámetros de stop y relación riesgo/beneficio mejora la relación riesgo/beneficio de la estrategia. La mejora de la lógica del trailing stop permite controlar el drawdown y al mismo tiempo obtener más ganancias de tendencia.

Conclusión

Esta estrategia utiliza el ATR como medida de volatilidad, ajusta dinámicamente las posiciones de las líneas de tendencia y captura las rupturas de tendencia. Establece stops de pérdidas y objetivos de ganancia razonables, y emplea un trailing stop para asegurar las ganancias. Los parámetros son ajustables y la estrategia es adaptable. Sin embargo, las estrategias de ruptura de tendencia también son susceptibles a mercados laterales, por lo que requieren mayor optimización y mejora. Se puede mejorar el rendimiento y la estabilidad combinando múltiples marcos temporales, filtrando señales, optimizando la gestión de la posición y buscando parámetros óptimos. Las estrategias cuantitativas deben ser continuamente probadas y optimizadas sobre la base de una comprensión profunda de su esencia, con el objetivo de proporcionar a los principiantes más ideas y direcciones.

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "Claw-Pattern", overlay=true, calc_on_every_tick=true, default_qty_type= strategy.percent_of_equity,default_qty_value=10, currency="USD")

//Developer: Trading Strategy Guides

//Creator: Trading Strategy Guides- 1