Estrategia de cruce de medias móviles dobles con stop-loss optimizado

Resumen de la Estrategia

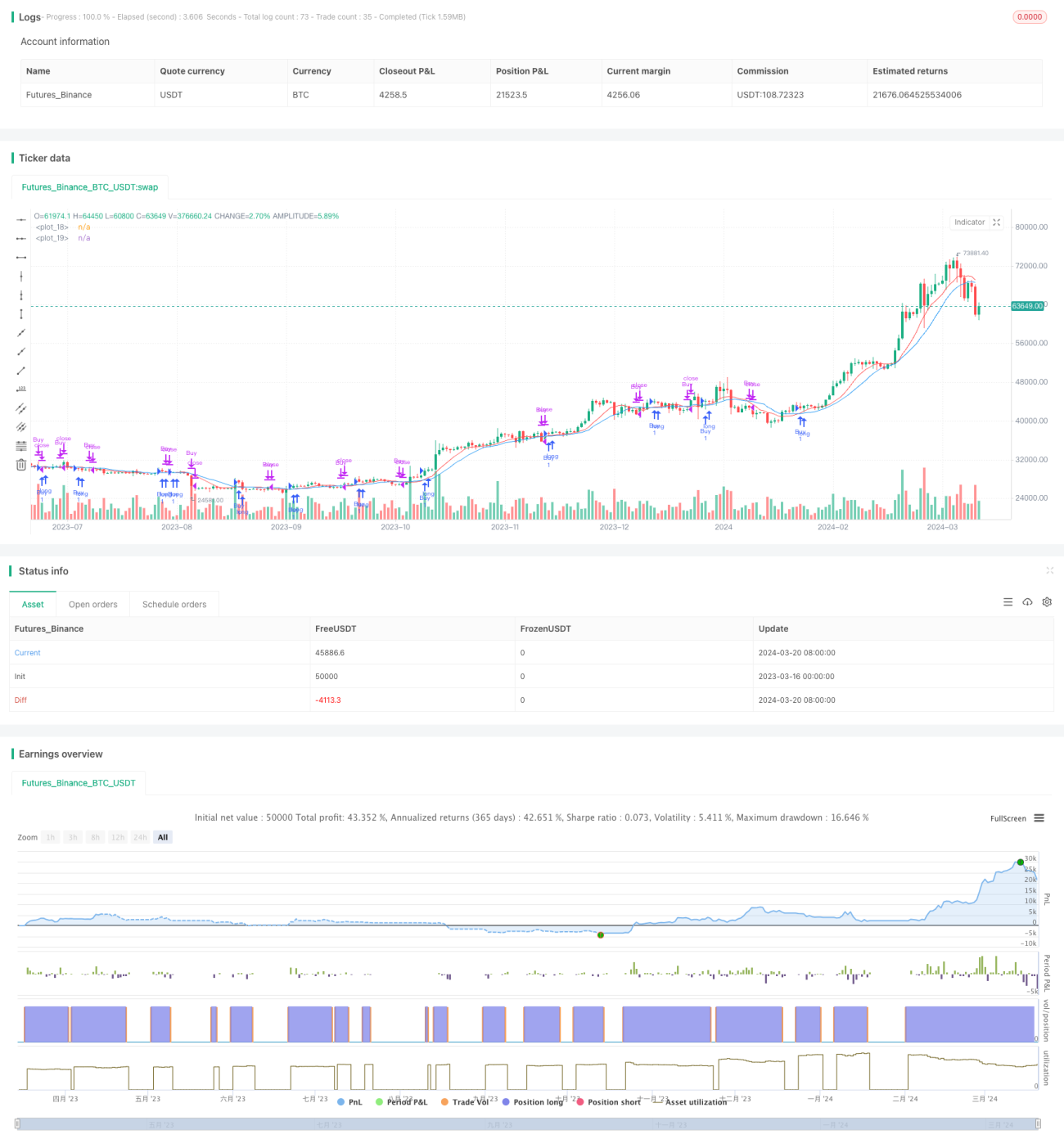

La Estrategia de Optimización de Stop Loss con Cruce de Medias Móviles Dobles (TQQQ) es una estrategia de trading cuantitativo basada en las señales de cruce de dos medias móviles simples (SMA) de diferentes períodos. Esta estrategia solo opera en largo: abre posición cuando la media rápida cruza por encima de la media lenta, y cierra posición cuando la media rápida cruza por debajo de la media lenta o cuando el precio cae por debajo del nivel de stop loss. La estrategia optimiza los períodos de las medias rápidas y lentas, así como el porcentaje de stop loss, con el objetivo de obtener mayores rendimientos en mercados alcistas y reducir pérdidas en mercados bajistas.

Principio de la Estrategia

El núcleo de esta estrategia es capturar la tendencia del mercado utilizando las señales de cruce de medias móviles de diferentes períodos. Cuando la media móvil de corto plazo cruza por encima de la media de largo plazo, indica que el mercado podría estar entrando en una tendencia alcista, y se abre una posición larga. Cuando la media de corto plazo cruza por debajo de la media de largo plazo, indica que la tendencia alcista podría haber terminado, y se cierra la posición.

Además de la señal de cruce de medias, la estrategia incorpora un mecanismo de stop loss. Cuando el precio de mercado cae por debajo de un nivel de stop loss fijo en porcentaje, incluso si las medias no han generado una señal de cierre, la estrategia sale de la posición para evitar pérdidas. Este mecanismo tiene como objetivo controlar el retroceso y prevenir grandes pérdidas en caso de reversión de la tendencia.

En detalle, la estrategia consta de los siguientes pasos:

- Calcular la media rápida y la media lenta.

- Determinar si existe una señal de apertura. Cuando la media rápida cruza por encima de la media lenta y no hay posición abierta, se abre una posición larga.

- Registrar el precio de apertura y calcular el nivel de stop loss.

- Determinar si existe una señal de cierre. Cuando la media rápida cruza por debajo de la media lenta, o el precio cae por debajo del nivel de stop loss, se cierran todas las posiciones largas.

- Basándose en el precio de cierre, evaluar si en la próxima sesión hay oportunidad de abrir o cerrar posiciones, y repetir los pasos 2-4.

A través de esta serie de pasos, la estrategia puede adaptarse rápidamente a los cambios en la tendencia del mercado, siguiendo la tendencia en mercados alcistas para obtener ganancias sustanciales, y deteniendo pérdidas oportunamente cuando el mercado se vuelve bajista para controlar los retrocesos.

Ventajas de la Estrategia

- Seguimiento de tendencias: Mediante las señales de cruce de medias móviles, la estrategia captura las tendencias del mercado, manteniendo posiciones en tendencias alcistas para obtener ganancias de tendencia.

- Mecanismo de stop loss: El stop loss fijo en porcentaje controla eficazmente los retrocesos, evitando pérdidas excesivas en una sola operación.

- Parámetros flexibles: Los períodos de las medias rápidas y lentas, así como el porcentaje de stop loss, pueden ajustarse según las características del mercado y la tolerancia al riesgo del operador, aumentando la adaptabilidad de la estrategia.

- Amplia aplicabilidad: Esta estrategia puede aplicarse a diferentes mercados e instrumentos, como acciones, futuros, divisas, etc., solo es necesario ajustar los parámetros según las características del instrumento.

- Simplicidad y eficiencia: La lógica de la estrategia es clara, fácil de entender e implementar, con alta eficiencia en backtesting, lo que facilita la optimización de parámetros y simulaciones de trading.

Riesgos de la Estrategia

- Sensibilidad a los parámetros: La elección del período de las medias y el porcentaje de stop loss tiene un gran impacto en el rendimiento de la estrategia. Parámetros inadecuados pueden provocar operaciones frecuentes o pérdida de oportunidades de tendencia.

- Retraso en la identificación de tendencias: Las señales de cruce de medias presentan cierto retraso, especialmente en mercados que cambian rápidamente, lo que puede hacer que se pierdan los mejores momentos de apertura y cierre.

- Concentración de la posición: La estrategia mantiene siempre una posición del 100%, careciendo de mecanismos de gestión de cartera y asignación de capital, lo que implica un mayor riesgo de capital.

- Mal desempeño en mercados laterales: En mercados laterales o de rango, las señales de cruce frecuentes pueden generar pérdidas en la estrategia.

- Eventos de cisne negro: En condiciones extremas del mercado, las señales de trading pueden fallar, y el porcentaje fijo de stop loss puede no cubrir el riesgo real.

Para mitigar los riesgos anteriores, se pueden considerar las siguientes mejoras y optimizaciones:

- Introducir stop loss dinámico: Ajustar dinámicamente el porcentaje de stop loss según la volatilidad del mercado o el nivel de precios para hacer frente a diferentes condiciones del mercado.

- Optimizar señales de apertura y cierre: Combinar otros indicadores técnicos como MACD, RSI, etc., para mejorar la precisión y puntualidad en la identificación de tendencias.

- Introducir gestión de posición: Ajustar dinámicamente el tamaño de la posición según la fuerza de la tendencia del mercado, la volatilidad, etc., para controlar el riesgo de retroceso.

- Combinar análisis fundamental: Considerar factores macroeconómicos, ciclos industriales, etc., para evitar operar cuando los fundamentos son desfavorables.

- Establecer un stop loss general: Para eventos extremos, establecer un stop loss general a nivel de cuenta para controlar el riesgo de capital.

Optimización de la Estrategia

- Stop loss dinámico: Introducir indicadores como ATR, Bandas de Bollinger, etc., para ajustar dinámicamente el porcentaje de stop loss según la volatilidad del mercado, ampliándolo en tendencias fuertes y reduciéndolo en mercados laterales.

- Optimización de señales: Probar diferentes combinaciones de medias móviles, como EMA, WMA, etc., para encontrar señales de apertura y cierre más sensibles y efectivas. También se pueden combinar indicadores como MACD y RSI como confirmación adicional.

- Gestión de posición: Medir la fuerza de la tendencia del mercado mediante indicadores como ATR, ADX, etc., aumentando el tamaño de la posición en tendencias claras y reduciéndolo en tendencias inciertas. También se puede establecer un límite máximo de posición y abrir/cerrar posiciones en lotes.

- Cobertura larga/corta: Considerar mantener posiciones largas y cortas simultáneamente en mercados laterales para cubrir el riesgo de mercado. Se puede combinar con indicadores de sentimiento del mercado como el índice de miedo VIX para ajustar dinámicamente la proporción larga/corta.

- Parámetros autoajustables: Para diferentes mercados e instrumentos, utilizar algoritmos de aprendizaje automático para encontrar automáticamente la combinación óptima de parámetros, mejorando la adaptabilidad y robustez de la estrategia.

A través de estos métodos de optimización, se puede mejorar aún más la rentabilidad y la capacidad de resistencia al riesgo de la estrategia, adaptándose mejor a entornos de mercado cambiantes.

Conclusión

La Estrategia de Optimización de Stop Loss con Cruce de Medias Móviles Dobles (TQQQ) es una estrategia de trading cuantitativo simple pero efectiva. Utiliza las señales de cruce de medias móviles de diferentes períodos para capturar tendencias del mercado, mientras controla el riesgo de retroceso mediante un stop loss fijo en porcentaje. La lógica de la estrategia es clara, fácil de implementar y optimizar, y aplicable a múltiples mercados e instrumentos.

Con una selección adecuada de los períodos de las medias y el porcentaje de stop loss, esta estrategia puede generar ganancias considerables en mercados alcistas. Sin embargo, también enfrenta riesgos como la sensibilidad a los parámetros, el retraso en la identificación de tendencias y la concentración de la posición. Para abordar estos riesgos, se pueden realizar mejoras y optimizaciones en aspectos como el stop loss dinámico, la optimización de señales, la gestión de posición, la cobertura larga/corta y los parámetros autoajustables.

En resumen, la Estrategia de Optimización de Stop Loss con Cruce de Medias Móviles Dobles (TQQQ) es una estrategia de trading cuantitativo que vale la pena probar e investigar en profundidad. Mediante una optimización y mejora continuas, tiene el potencial de convertirse en una herramienta poderosa para los inversores, ayudándoles a obtener rendimientos estables en mercados volátiles. Sin embargo, toda estrategia tiene sus limitaciones; los inversores deben aplicarla con flexibilidad según su tolerancia al riesgo y perspectivas del mercado, ajustándola constantemente para avanzar más en el camino del trading cuantitativo.

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SMA Crossover Strategy with Customized Stop Loss (Long Only)", overlay=true)

// Define input variables for SMA lengths and stop loss multiplier- 1