Estrategia de trading de criptomonedas de alta frecuencia que combina el cruce de medias móviles del Triple MACD con el Índice de Fuerza Relativa

Descripción general

Este artículo presenta una estrategia de trading de criptomonedas de alta frecuencia basada en la combinación del cruce de medias móviles del Triple MACD y el Índice de Fuerza Relativa (RSI). La estrategia utiliza tres conjuntos de indicadores MACD con diferentes parámetros, promedia sus líneas de señal y los combina con el RSI para determinar los mejores momentos de compra y venta. Diseñada para operaciones automatizadas en un marco temporal de 1 minuto, solo considera posiciones largas. Además, emplea regresión lineal para identificar las fases de consolidación del mercado y evitar operar en mercados laterales.

Principio de la estrategia

El núcleo de la estrategia consiste en capturar señales de tendencia en diferentes escalas temporales mediante tres conjuntos de indicadores MACD con parámetros distintos. Al promediar las líneas de señal de estos tres conjuntos, se suaviza el ruido y se obtienen señales de trading más fiables. Al mismo tiempo, el RSI se utiliza para confirmar la fortaleza de la tendencia alcista. La estrategia solo emite una señal de compra cuando los tres conjuntos de MACD muestran una señal alcista y el RSI también confirma la solidez de la tendencia alcista.

Además, la estrategia utiliza la regresión lineal para identificar las fases de consolidación del mercado. Al calcular la proporción entre las sombras superior e inferior de las velas y el cuerpo real, se determina si el mercado se encuentra en una fase de consolidación. Si la longitud de las sombras superior e inferior es más del doble que la longitud del cuerpo real, se considera que el mercado está en consolidación y la estrategia evita operar.

Análisis de ventajas

-

Análisis multiescala temporal: Al utilizar tres conjuntos de indicadores MACD con diferentes parámetros, la estrategia captura señales de tendencia en distintas escalas temporales, mejorando la precisión y fiabilidad de las operaciones.

-

Suavizado de señales: Promediar las líneas de señal de los tres conjuntos de MACD suaviza el ruido, evitando las señales engañosas que podría generar un solo indicador.

-

Confirmación de tendencia: La combinación con el RSI confirma la fuerza de la tendencia alcista, aumentando aún más la fiabilidad de las señales de trading.

-

Identificación de consolidación: El uso de la regresión lineal para identificar las fases de consolidación del mercado permite evitar operar en mercados laterales, reduciendo el riesgo de la estrategia.

-

Trading automatizado: Diseñada para operaciones automatizadas en un marco temporal de 1 minuto, la estrategia responde rápidamente a los cambios del mercado y ejecuta operaciones, mejorando la eficiencia.

Análisis de riesgos

-

Optimización de parámetros: La estrategia implica múltiples parámetros, como los periodos de las líneas rápidas y lentas de los tres conjuntos MACD y el periodo del RSI. La selección de estos parámetros afecta significativamente el rendimiento; una optimización inadecuada puede degradarlo.

-

Riesgo de sobreajuste: La estrategia puede funcionar bien con datos históricos específicos, pero en la práctica podría no adaptarse a los cambios del mercado, lo que llevaría a su fallo.

-

Eventos de cisne negro: Al basarse principalmente en indicadores técnicos, la estrategia puede reaccionar insuficientemente ante eventos fundamentales importantes, lo que podría resultar en un rendimiento deficiente en condiciones extremas del mercado.

Direcciones de optimización

-

Ajuste dinámico de parámetros: Ajustar dinámicamente los parámetros de la estrategia (como los periodos de las líneas rápidas y lentas del MACD y el periodo del RSI) según las condiciones cambiantes del mercado para adaptarse a diferentes entornos.

-

Inclusión de más indicadores: Sobre la base de los indicadores MACD y RSI existentes, se podrían añadir otros indicadores técnicos como Bandas de Bollinger o medias móviles para mejorar aún más la precisión y fiabilidad de las señales.

-

Optimización de la gestión de riesgos: Incorporar medidas de gestión de riesgos más completas, como stop loss dinámico y gestión de posición, para reducir el riesgo general de la estrategia.

-

Optimización con aprendizaje automático: Utilizar algoritmos de aprendizaje automático, como redes neuronales o máquinas de vectores de soporte, para optimizar los parámetros y las reglas de trading de la estrategia, mejorando su adaptabilidad y robustez.

Resumen

Este artículo presenta una estrategia de trading de criptomonedas de alta frecuencia basada en el cruce de medias móviles del Triple MACD combinado con el RSI. La estrategia utiliza tres conjuntos de indicadores MACD con diferentes parámetros y el RSI para generar señales de trading fiables, junto con una regresión lineal para identificar las fases de consolidación del mercado y evitar operar en mercados laterales. Sus ventajas incluyen el análisis multiescala temporal, suavizado de señales, confirmación de tendencia, identificación de consolidación y trading automatizado. Sin embargo, también conlleva riesgos como la optimización de parámetros, el sobreajuste y los eventos de cisne negro. En el futuro, se puede mejorar mediante el ajuste dinámico de parámetros, la inclusión de más indicadores, la optimización de la gestión de riesgos y el uso de aprendizaje automático, con el fin de aumentar su adaptabilidad y robustez y hacer frente mejor a los cambios del mercado de criptomonedas.

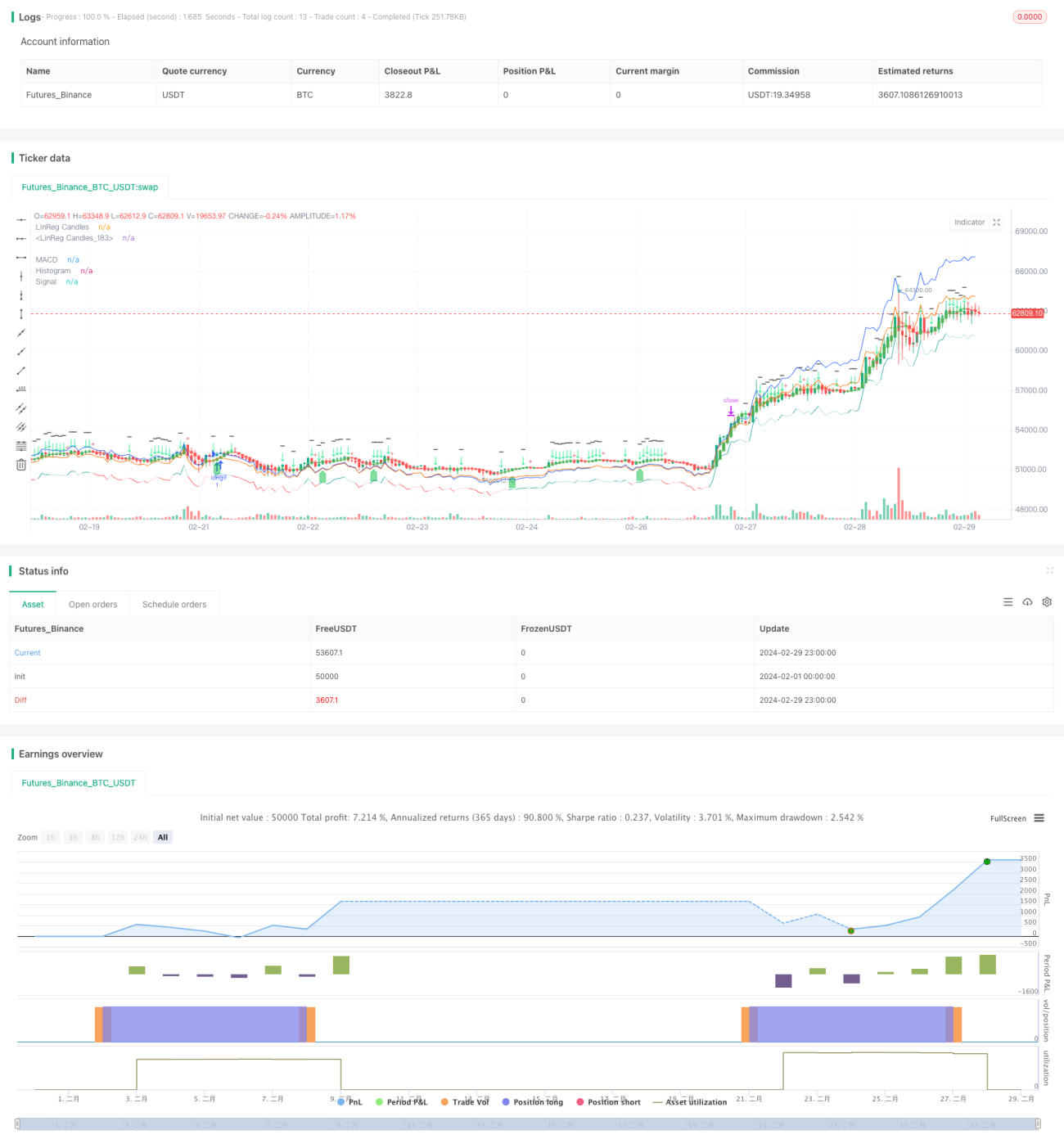

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//indicator("Triplle",shorttitle="Triplle MACD", overlay=true, scale = scale.none)

//indicator("Triplle","TrippleMACD",true)

strategy(title="TrippleMACD", shorttitle="TrippleMACD + RSI strategy", format=format.price, precision=4, overlay=true)- 1