Estrategia de toma de ganancias dinámica y aumento de posición dinámica con Bandas de Bollinger

Resumen de la estrategia

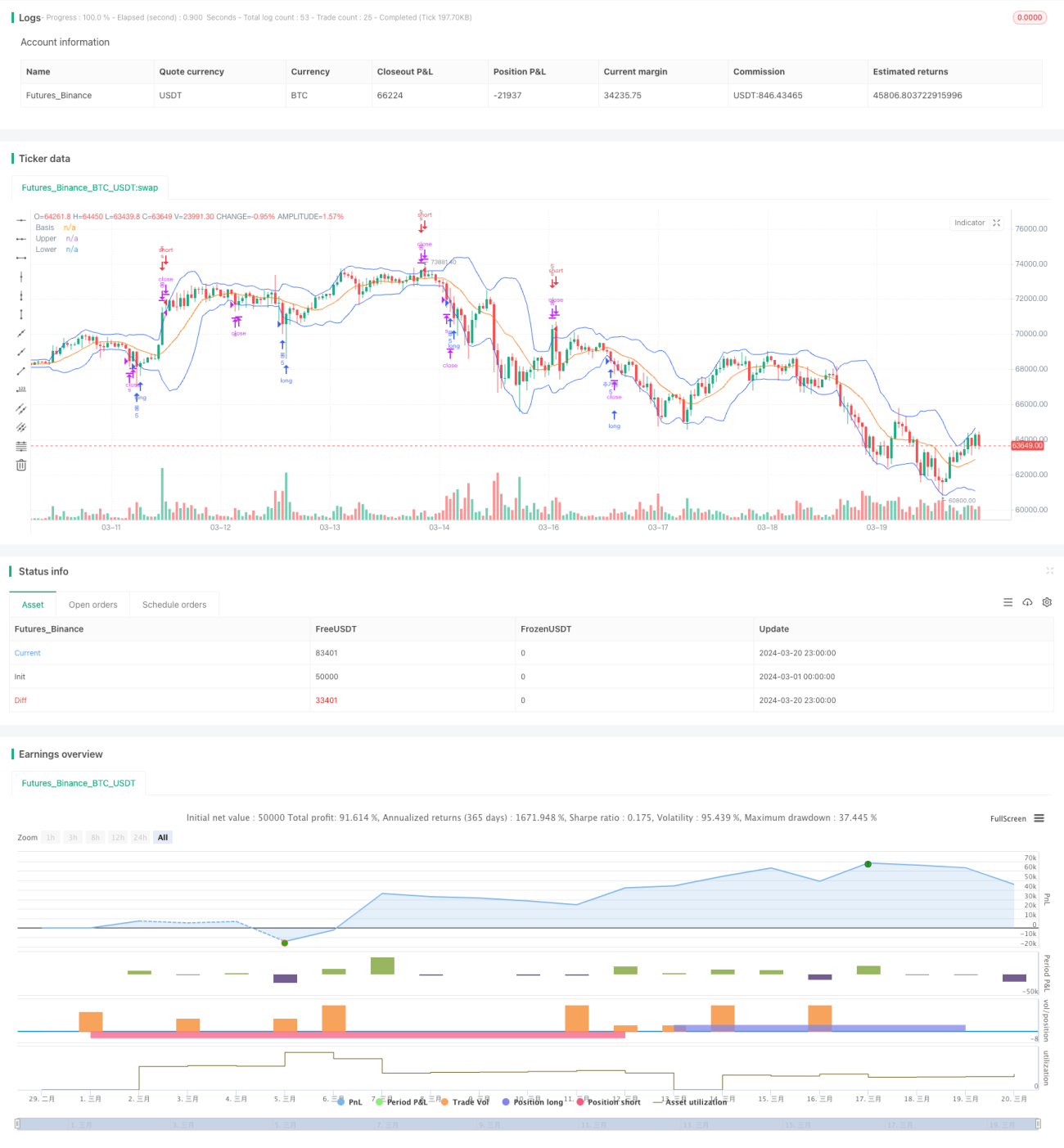

Esta estrategia se basa en el indicador de Bandas de Bollinger, abriendo posiciones cuando el precio toca las bandas superior e inferior, y establece lógicas de toma de ganancias dinámica y adición dinámica de posiciones. Cuando el precio rebota desde la banda inferior y supera la banda media de Bollinger, la estrategia considera que se ha formado una tendencia alcista, momento en el que añadirá posiciones cuando el precio retroceda a un cierto porcentaje de la banda media; cuando el precio finalmente supera la banda superior de Bollinger, la estrategia cierra todas las posiciones para obtener ganancias. En una tendencia bajista, la estrategia adopta la lógica opuesta. Mediante la toma de ganancias dinámica y la adición dinámica de posiciones de las Bandas de Bollinger, esta estrategia puede obtener más ganancias en mercados con tendencia.

Principio de la estrategia

Los principales principios de esta estrategia son los siguientes:

-

Calcular la banda superior, media e inferior de Bollinger. Las fórmulas para las bandas superior e inferior son la banda media más o menos N veces la desviación estándar, donde N se puede personalizar.

-

Cuando el precio de cierre cae por debajo de la banda inferior de Bollinger y no se ha abierto ninguna posición previamente, la estrategia abre una posición larga; cuando el precio de cierre supera la banda superior de Bollinger y no se ha abierto ninguna posición previamente, la estrategia abre una posición corta. Esta lógica de apertura es similar al sistema tradicional de ruptura de Bandas de Bollinger.

-

Después de abrir una posición larga, si el precio de cierre supera al alza la banda media de Bollinger, se considera que se ha formado una tendencia alcista y se marca la variable basisCrossed como verdadera. Después de abrir una posición corta, si el precio de cierre supera a la baja la banda media de Bollinger, también se marca basisCrossed como verdadero.

-

En el caso largo, si el precio de cierre cae por debajo de la banda inferior y basisCrossed es verdadero, y el precio actual ha caído más del 2% desde el precio de apertura original, la estrategia añade posiciones, y al mismo tiempo restablece basisCrossed a falso. La situación corta es la opuesta. Esta lógica de adición permite a la estrategia añadir posiciones en niveles bajos durante un retroceso de tendencia, aumentando el margen de ganancias.

-

Si durante una posición larga el precio de cierre supera la banda superior de Bollinger, o durante una posición corta el precio de cierre cae por debajo de la banda inferior de Bollinger, la estrategia cierra todas las posiciones, toma ganancias, y restablece todas las variables marcadas para prepararse para la próxima apertura.

Mediante la lógica dinámica de apertura, adición y toma de ganancias descrita anteriormente, la estrategia puede operar de manera flexible en mercados con tendencia, buscando obtener mayores ganancias. Al mismo tiempo, al utilizar las Bandas de Bollinger, un indicador técnico clásico, para capturar tendencias, la estrategia también posee cierta adaptabilidad y estabilidad.

Análisis de ventajas

-

Toma de ganancias dinámica: Esta estrategia ajusta dinámicamente el nivel de toma de ganancias mediante las bandas superior e inferior de Bollinger. En comparación con una toma de ganancias de punto fijo, puede adaptarse mejor a la volatilidad del mercado y proteger las ganancias de manera flexible.

-

Adición dinámica de posiciones: Durante la fase de retroceso después de la formación de una tendencia, la estrategia añade posiciones gradualmente, lo que permite obtener mayores ganancias en mercados con tendencia. La adición dinámica hace que esta estrategia sea más ventajosa en el trading de tendencias.

-

Parámetros flexibles: Los parámetros de las Bandas de Bollinger, como N y P, se pueden ajustar de manera flexible para adaptarse a diferentes características del mercado y estilos de trading.

-

Fuerte adaptabilidad: Las Bandas de Bollinger son un indicador técnico clásico con buena capacidad para capturar tendencias. Combinarlo con una gestión dinámica de posiciones puede producir resultados estables en varios mercados financieros.

-

Lógica clara: Las condiciones de apertura y cierre, así como la lógica de adición y reducción de posiciones de esta estrategia, son muy claras y fáciles de entender para los traders. Una lógica clara también facilita el desarrollo secundario y la optimización de la estrategia.

Análisis de riesgos

-

Mercado lateral/oscilante: Las estrategias de Bandas de Bollinger a menudo tienen un rendimiento deficiente en mercados laterales, donde las frecuentes aperturas y cierres pueden generar altos costos de transacción, afectando así el rendimiento general.

-

Cambio de tendencia: En momentos clave de cambio de tendencia, esta estrategia puede experimentar un retraso en el juicio, lo que lleva a añadir posiciones en la dirección equivocada, generando así grandes retrocesos.

-

Condiciones extremas del mercado: En condiciones extremas (como fuertes subidas o bajadas), el comportamiento de las Bandas de Bollinger puede volverse anómalo, lo que podría hacer que la estrategia falle.

-

Configuración de parámetros: Una configuración inadecuada de parámetros puede afectar gravemente el rendimiento de la estrategia. Por ejemplo, un valor N demasiado pequeño puede provocar operaciones frecuentes, mientras que un valor N demasiado grande puede retrasar las señales.

-

Eventos de cisne negro: Ante eventos políticos o económicos importantes, esta estrategia puede enfrentar una exposición sustancial al riesgo.

Para abordar los riesgos anteriores, se puede controlar desde dos aspectos: 1) Configurar los parámetros de manera razonable, optimizándolos para diferentes activos y estados del mercado; 2) Agregar más condiciones de filtro a la estrategia, como juicio de tendencia, filtro de volatilidad, etc., para mejorar la calidad de las señales. Además, en la práctica, es necesario realizar una buena gestión de posiciones y control de riesgos, limitando estrictamente la exposición al riesgo por operación.

Direcciones de optimización

-

Filtro de tendencia: Agregar lógica de juicio de tendencia al abrir posiciones, por ejemplo, un alineamiento alcista de medias móviles como condición de filtro para largos, y un alineamiento bajista para cortos. Esto puede aumentar la tasa de éxito en la identificación de tendencias.

-

Filtro de volatilidad: Las Bandas de Bollinger son en sí mismas un indicador de volatilidad. Se pueden introducir indicadores como ATR, volatilidad histórica, etc., para identificar el estado de volatilidad del mercado. En condiciones de alta volatilidad, se puede reducir adecuadamente el tamaño de la posición, y en condiciones de baja volatilidad, aumentarlo, para controlar mejor el riesgo.

-

Optimización dinámica de parámetros: Los parámetros de las Bandas de Bollinger se pueden ajustar dinámicamente según el estado del mercado. Por ejemplo, aumentar el valor N en mercados con tendencia y reducirlo en mercados laterales. Esto requiere el uso de técnicas como el aprendizaje automático para encontrar los parámetros óptimos mediante el entrenamiento con datos históricos.

-

Estrategia combinada: Se puede combinar esta estrategia con otras estrategias clásicas como MACD, RSI, etc., para formar una estrategia combinada, mejorando la solidez y rentabilidad del sistema.

-

Agregar lógica de stop loss: Actualmente, la estrategia carece de una lógica clara de stop loss. Se pueden considerar mecanismos como stop loss móvil o stop loss porcentual fijo para controlar la pérdida máxima por operación.

-

Optimización de la gestión de posiciones: En el proceso de adición y reducción de posiciones, se pueden utilizar métodos clásicos de gestión de posiciones como la fórmula de Kelly, el valor F óptimo, etc., para maximizar las ganancias bajo un riesgo controlable.

Mediante las optimizaciones anteriores, se puede mejorar aún más la relación riesgo-beneficio de la estrategia, permitiéndole adaptarse mejor a entornos de mercado cambiantes y proporcionar rendimientos estables a los traders.

Conclusión

La estrategia de toma de ganancias dinámica y adición dinámica de posiciones con Bandas de Bollinger es una estrategia clásica de seguimiento de tendencias. Se basa en las Bandas de Bollinger y ajusta dinámicamente las posiciones para buscar mayores ganancias en tendencias. La estrategia tiene una lógica clara, parámetros flexibles y una fuerte adaptabilidad, lo que la convierte en una estrategia de trading cuantitativo digna de estudio y aplicación en profundidad. Sin embargo, también debemos reconocer que la estrategia tiene un rendimiento deficiente en mercados laterales y carece de capacidad para hacer frente a condiciones extremas del mercado y eventos de cisne negro. Por lo tanto, en la práctica, debemos prestar atención a la optimización de parámetros, el control de riesgos y la combinación de estrategias, y verificar periódicamente la efectividad de la estrategia en diferentes estados del mercado. Al comprender a fondo la lógica interna de la estrategia y optimizarla y mejorarla continuamente, creemos que esta estrategia puede convertirse en una herramienta importante para los traders cuantitativos, aportando rendimientos estables a largo plazo para los inversores.

- 1