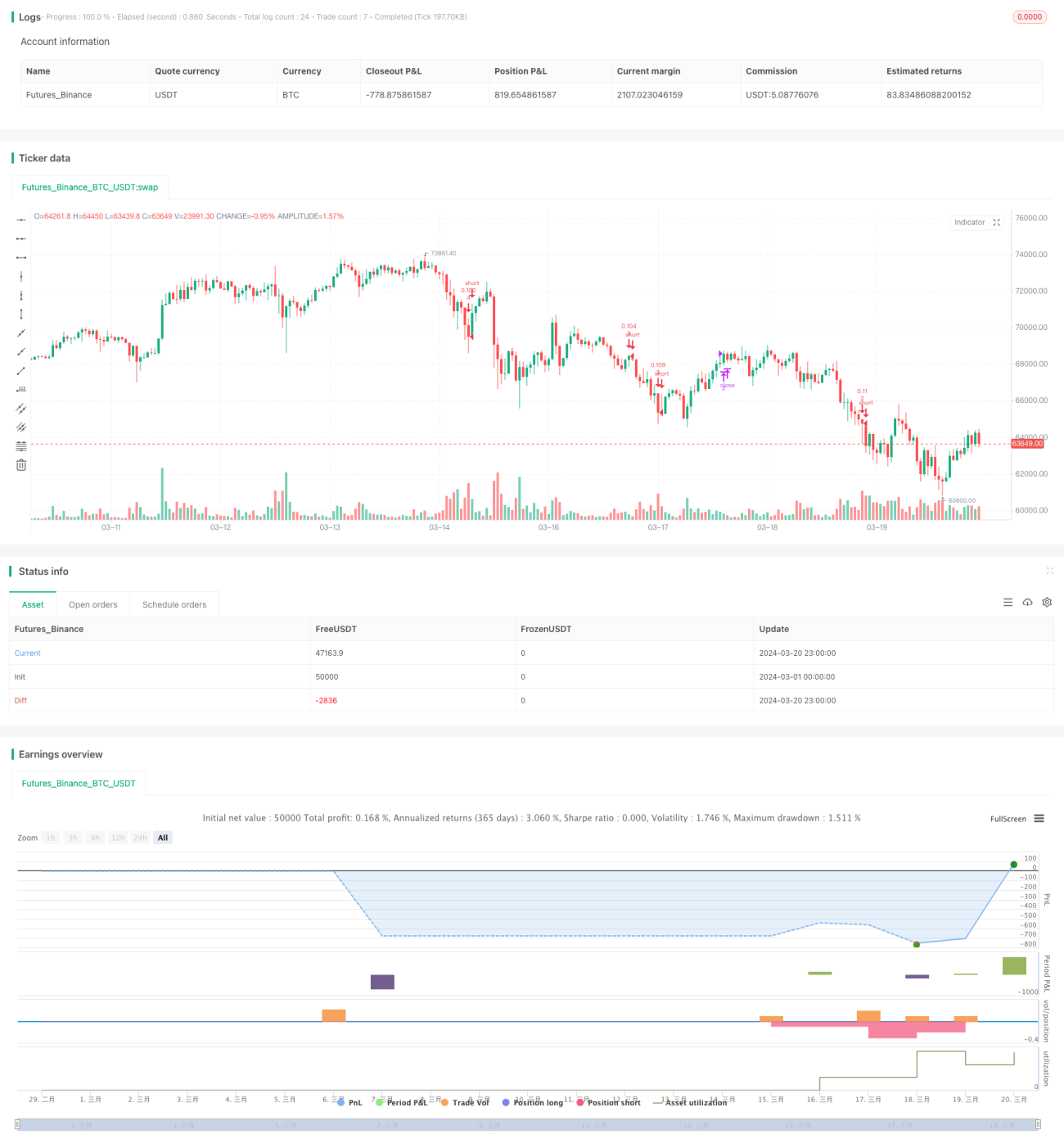

Estrategia cuantitativa de trading con grid dinámico y seguimiento de tendencia

Resumen

Esta es una estrategia avanzada de trading cuantitativo de seguimiento de tendencia con rejilla dinámica. La idea principal de la estrategia es dividir un rango de precios predefinido en múltiples líneas de rejilla, y cuando el precio toca una línea de rejilla, se abre automáticamente una posición de compra o se cierra una posición de venta, obteniendo así ganancias en mercados laterales. Al mismo tiempo, la estrategia tiene la capacidad de ajustar dinámicamente la posición de las líneas de rejilla, optimizando adaptativamente el diseño de la rejilla según el movimiento reciente de los precios.

Principio de la estrategia

El principio central de la estrategia es el siguiente:

-

Primero, según la configuración del usuario, se determinan los límites superior e inferior de la rejilla y la cantidad de líneas de rejilla. Los límites pueden ser valores fijos o calcularse automáticamente en base a los máximos y mínimos recientes o a medias móviles.

-

Dentro de los límites determinados, el rango de precios se divide en varias rejillas iguales. Cada línea de rejilla corresponde a un nivel de precio de compra o venta.

-

Cada vez que el precio toca una línea de rejilla, la estrategia verifica si ya se mantiene una posición correspondiente a esa línea. Si no es así, se abre una posición de compra; si ya se mantiene, se cierra la posición de venta.

-

Al vender en niveles relativamente altos y comprar en niveles bajos, la estrategia puede obtener ganancias continuas durante la oscilación de precios.

-

Además, si el usuario activa la función de ajuste automático de límites, la posición de las líneas de rejilla se ajusta adaptativamente según los máximos y mínimos recientes del precio o la media móvil configurada, para optimizar el diseño de la rejilla.

A través de estos principios, la estrategia logra comprar barato y vender caro automáticamente en mercados laterales, y ajusta los puntos de ganancia según la tendencia, mejorando así el rendimiento general.

Análisis de ventajas

Esta estrategia de rejilla dinámica tiene las siguientes ventajas:

-

Alta adaptabilidad. Puede adaptarse a diferentes mercados e instrumentos mediante la configuración de parámetros, mostrando una buena adaptación a mercados laterales.

-

Alto grado de automatización. Dado que la estrategia se basa en una lógica matemática estricta, los puntos de apertura y cierre de posiciones son claros, lo que permite una operativa completamente automatizada y reduce la interferencia de las emociones subjetivas.

-

Riesgo controlable. Mediante la configuración de parámetros como la cantidad de rejillas y los límites de la rejilla, se puede controlar eficazmente la exposición al riesgo de cada operación, manteniendo el riesgo general dentro de un rango aceptable.

-

Adaptabilidad a la tendencia. La estrategia incorpora la función de ajuste dinámico de los límites de la rejilla, lo que permite que la rejilla se optimice siguiendo la tendencia de los precios, mejorando la rentabilidad en mercados con tendencia.

-

Tasa de acierto estable. Dado que el trading en rejilla esencialmente consiste en comprar barato y vender caro con frecuencia durante la oscilación de precios, mientras el precio se mantenga en un rango lateral, la estrategia puede obtener ganancias de manera continua, lo que a largo plazo resulta en una alta tasa de acierto.

Análisis de riesgos

Aunque la estrategia tiene ventajas evidentes, también presenta ciertos riesgos:

-

Riesgo de tendencia. Si el precio experimenta una fuerte tendencia unilateral que supera los límites de la rejilla, el margen de beneficio de la estrategia se verá limitado y podría enfrentar grandes retrocesos.

-

Dificultad en la optimización de parámetros. La estrategia tiene muchos parámetros, incluidos la cantidad de rejillas, los límites iniciales, los parámetros de límites dinámicos, etc. Diferentes combinaciones de parámetros afectan significativamente el rendimiento de la estrategia, lo que hace que la optimización real sea compleja.

-

Operativa frecuente. El trading en rejilla es esencialmente una estrategia de alta frecuencia, con aperturas y cierres de posiciones muy frecuentes, lo que implica altos costos de transacción y posibles riesgos de deslizamiento.

-

Alta dependencia del mercado. La estrategia depende en gran medida de mercados laterales; una vez que el precio entra en una tendencia rápida unilateral, es probable que la estrategia enfrente grandes retrocesos.

Para abordar estos riesgos, se pueden considerar las siguientes mejoras: agregar indicadores de juicio de tendencia como filtro de activación de la estrategia, optimizar el espacio y método de búsqueda de parámetros, introducir lógica de gestión de capital y control de posiciones, y agregar lógica de cierre de posiciones en caso de ruptura de tendencia. A través de estas optimizaciones, se puede mejorar aún más la solidez y rentabilidad de la estrategia.

Direcciones de optimización

Con base en el análisis anterior, las principales direcciones de optimización de la estrategia son:

-

Introducir filtros de tendencia. Antes de activar la estrategia, agregar indicadores de juicio de tendencia, como medias móviles, ADX, etc., activando la estrategia solo en mercados laterales y manteniéndose al margen en mercados con tendencia, para evitar eficazmente el riesgo de retroceso en mercados con tendencia.

-

Optimizar la búsqueda de parámetros. Utilizar algoritmos inteligentes para optimizar los parámetros de la rejilla, como algoritmos genéticos, enjambre de partículas, etc., para buscar automáticamente la combinación óptima de parámetros, mejorando la eficiencia y calidad de la optimización.

-

Reforzar la lógica de control de riesgos. Agregar más lógica de control de riesgos en la estrategia, como ajustar dinámicamente el ancho de la rejilla según la volatilidad del precio, establecer umbrales máximos de retroceso para activar el cierre de posiciones, etc., para controlar mejor el riesgo.

-

Introducir stop loss por tendencia. Establecer una línea de stop loss por ruptura de tendencia, como un cierto porcentaje de los límites de la rejilla; una vez que el precio supera esta línea, se cierran todas las posiciones para evitar grandes retrocesos en mercados con tendencia.

-

Optimizar la ejecución de las operaciones. Optimizar el proceso de ejecución de las operaciones, utilizando órdenes condicionales más avanzadas y algoritmos de órdenes, reduciendo la frecuencia y los costos de las transacciones, y mejorando la eficiencia de ejecución.

A través de estas optimizaciones, se puede mejorar de manera integral la adaptabilidad, solidez y rentabilidad de la estrategia, haciéndola más adecuada para las necesidades del trading real.

Resumen

En general, esta estrategia de seguimiento de tendencia con rejilla dinámica es una estrategia de trading cuantitativo de media-alta frecuencia basada en el principio de trading en rejilla, que incorpora mecanismos de ajuste dinámico y adaptación a la tendencia. Sus ventajas incluyen alta adaptabilidad, alto grado de automatización, riesgo controlable, buena adaptabilidad a la tendencia y tasa de acierto estable, pero también presenta riesgos como riesgo de tendencia, dificultad en la optimización de parámetros, operativa frecuente y alta dependencia del mercado. Para abordar estos problemas, se pueden realizar mejoras en áreas como filtros de tendencia, optimización de parámetros, refuerzo del control de riesgos, stop loss por tendencia y optimización de la ejecución, mejorando así el rendimiento general de la estrategia.

La idea del trading en rejilla es un método cuantitativo relativamente maduro y práctico. Mediante la incorporación de la optimización dinámica y el mecanismo de adaptación a la tendencia en esta estrategia, se ha extendido y desarrollado las ventajas del trading en rejilla clásico, ofreciendo a los inversores una nueva idea y posibilidad de trading cuantitativo en mercados laterales. Tras una mayor optimización y mejora, esta estrategia tiene el potencial de convertirse en una excelente herramienta de trading cuantitativo de media-alta frecuencia.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1