Estrategia de ruptura del canal de Donchian

Resumen de la Estrategia

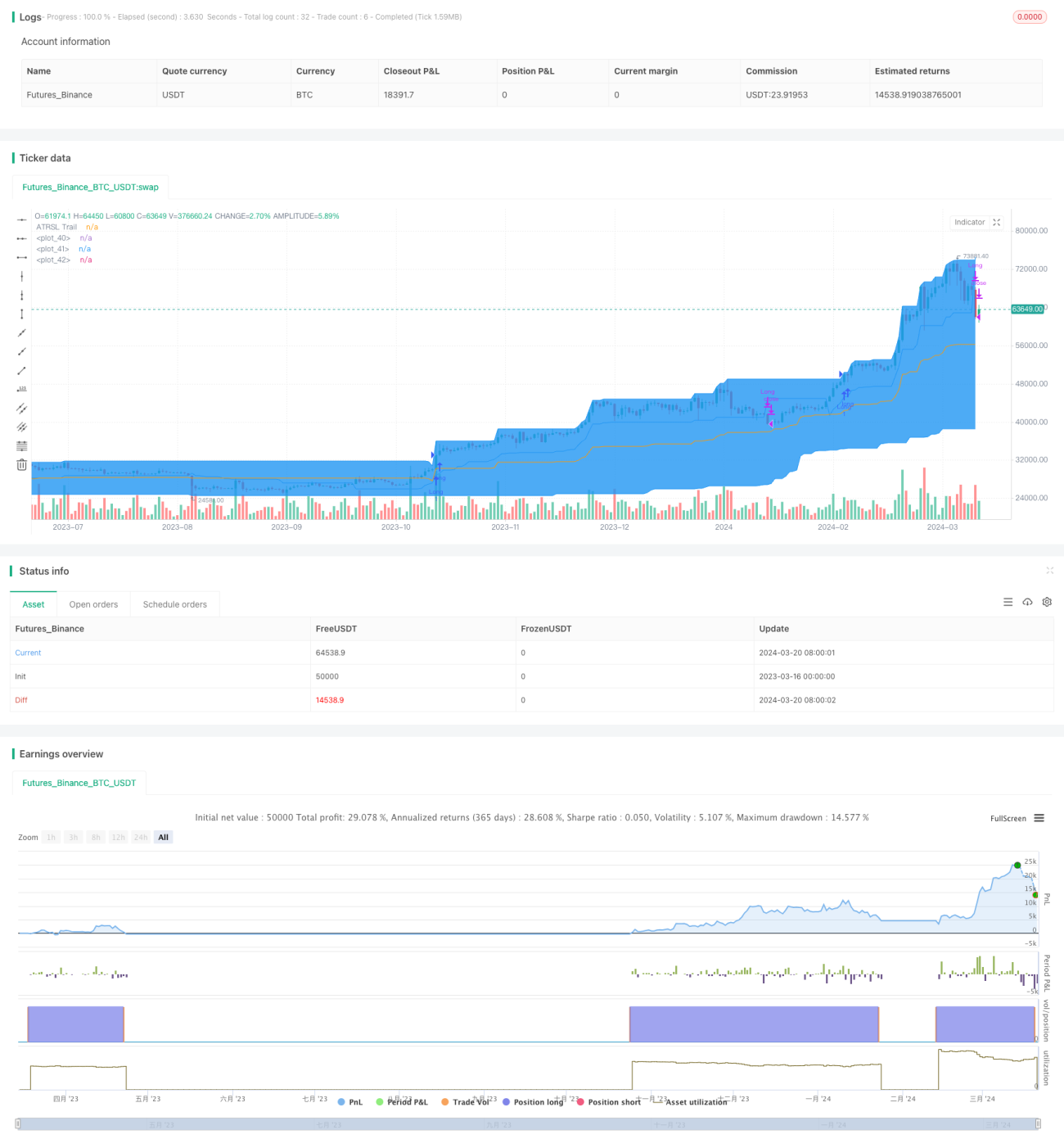

La estrategia de ruptura del canal de Donchian es una estrategia de trading cuantitativa de seguimiento de tendencias. Utiliza el canal de Donchian para capturar las tendencias del mercado, mientras que emplea un stop loss móvil ATRSL para controlar el riesgo. Cuando el precio supera la banda superior del canal de Donchian, la estrategia abre una posición larga; cuando el precio cae por debajo de la línea de stop loss móvil ATRSL, la estrategia cierra la posición.

Principio de la Estrategia

- Cálculo del canal de Donchian: Según el parámetro

donLengthingresado por el usuario, se calculan el precio máximo y mínimo de los últimosdonLengthperíodos, que se utilizan respectivamente como la banda superiordonUppery la banda inferiordonLowerdel canal de Donchian. La línea media del canaldonBasises el promedio de las bandas superior e inferior. - Cálculo del stop loss móvil ATRSL: Según los parámetros

AP2yAF2ingresados por el usuario, se calcula el valor ATRSL2. Luego, en función de la relación entre el precio de cierre actualSCy el precio de stop loss móvil anteriorTrail2[1], se ajusta dinámicamente el precio de stop loss móvilTrail2. - Condición de apertura: Cuando el precio de cierre actual cruza por encima de la banda superior del canal de Donchian, se abre una posición larga.

- Condición de cierre: Cuando el precio de cierre actual cruza por debajo de la línea de stop loss móvil ATRSL, se cierra la posición.

Ventajas de la Estrategia

- Seguimiento de tendencias: Al utilizar el canal de Donchian para determinar la dirección de la tendencia, puede capturar eficazmente las tendencias del mercado.

- Stop loss dinámico: El uso del stop loss móvil ATRSL permite ajustar dinámicamente la posición del stop loss según la volatilidad del mercado, controlando el riesgo.

- Parámetros flexibles: Los usuarios pueden ajustar parámetros como

donLength,AP2yAF2según sus necesidades para optimizar el rendimiento de la estrategia.

Riesgos de la Estrategia

- Riesgo de parámetros: Diferentes configuraciones de parámetros pueden dar lugar a diferencias significativas en el rendimiento de la estrategia, por lo que se requieren pruebas retrospectivas y optimización de parámetros suficientes.

- Riesgo de mercado: En mercados laterales o durante reversiones de tendencia, esta estrategia puede experimentar grandes reducciones.

- Deslizamiento y costos de transacción: Las operaciones frecuentes pueden generar un deslizamiento y costos de transacción elevados, afectando la rentabilidad de la estrategia.

Direcciones de Optimización

- Incorporar un filtro de tendencia: En la condición de apertura, se pueden agregar indicadores como ADX para evaluar la fuerza de la tendencia, abriendo posiciones solo cuando la tendencia es clara, mejorando la calidad de las aperturas.

- Optimizar el stop loss: Se pueden probar otros métodos de stop loss, como stop loss porcentual o stop loss basado en ATR, o combinar múltiples métodos para aumentar la flexibilidad del stop loss.

- Incorporar gestión de posición: Ajustar dinámicamente el tamaño de la posición según la volatilidad del mercado y el riesgo de la cuenta, controlando la exposición al riesgo.

Conclusión

La estrategia de ruptura del canal de Donchian es una estrategia clásica de seguimiento de tendencias. Captura las tendencias mediante el canal de Donchian y controla el riesgo con un stop loss móvil ATRSL. Sus ventajas incluyen una lógica simple y clara, fácil implementación y optimización; sus desventajas son un rendimiento deficiente en mercados laterales y durante reversiones de tendencia, así como una gran influencia de la configuración de parámetros en el rendimiento. En la práctica, se pueden agregar módulos como filtro de tendencia, optimización de stop loss y gestión de posición sobre la base de la estrategia original para mejorar la estabilidad y rentabilidad de la estrategia. Al mismo tiempo, es necesario controlar la frecuencia de las operaciones y los costos, y ajustar los parámetros de la estrategia de manera flexible según las características del mercado y la tolerancia al riesgo propia.

- 1