Estrategia de trading de ruptura de altura de vela basada en múltiples medias móviles, RSI y salida por desviación estándar

Resumen de la Estrategia

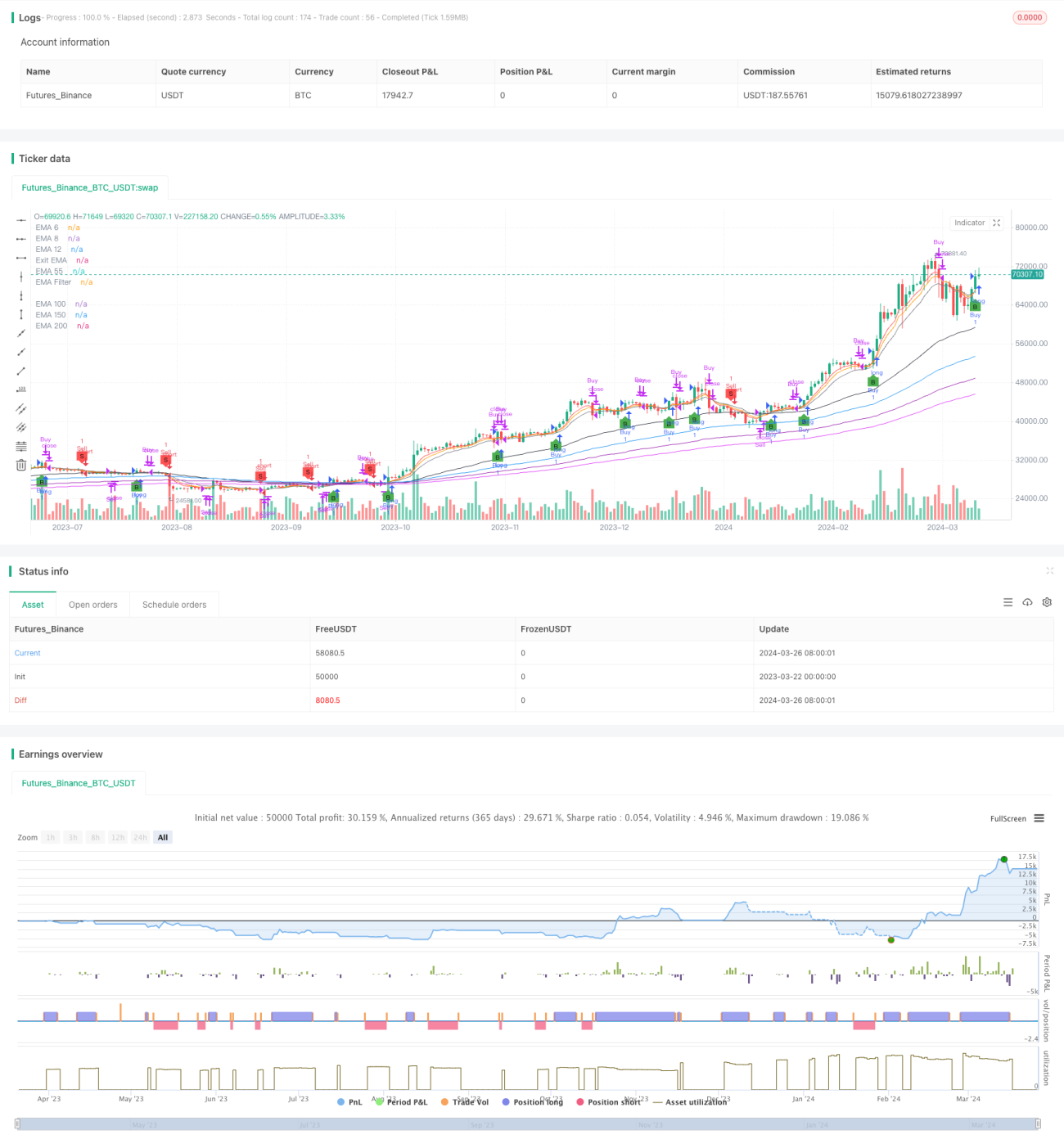

Esta estrategia combina múltiples medias móviles exponenciales (EMA), el Índice de Fuerza Relativa (RSI) y condiciones de salida basadas en la desviación estándar para identificar posibles oportunidades de compra y venta. Se utilizan EMAs de corto plazo (6, 8, 12 días), medio plazo (55 días) y largo plazo (150, 200, 250 días) para analizar la dirección y la fuerza de la tendencia del mercado. El RSI emplea umbrales de sobrecompra (70) y sobreventa (30) configurables para evaluar el impulso e identificar condiciones de sobrecompra o sobreventa. La estrategia también incorpora un mecanismo de salida único que se activa cuando el precio de cierre alcanza un rango configurable de desviación estándar (por defecto 0.5) del EMA de 12 períodos, ofreciendo así un método potencial para proteger ganancias o reducir pérdidas.

Principio de la Estrategia

- Calcular EMAs de múltiples períodos (6, 8, 12, 55, 100, 150, 200) como referencia visual para evaluar la tendencia del mercado.

- Según el número de velas ingresado por el usuario (3-4), calcular el máximo y el mínimo de las últimas N velas.

- Condición de compra: El precio de cierre actual es superior al máximo de las últimas N velas y superior al filtro EMA (si está habilitado).

- Condición de venta: El precio de cierre actual es inferior al mínimo de las últimas N velas e inferior al filtro EMA (si está habilitado).

- Condición de salida de posición larga: El precio de cierre actual es inferior al EMA de 12 períodos + 0.5 veces la desviación estándar, o inferior al EMA de 12 períodos.

- Condición de salida de posición corta: El precio de cierre actual es superior al EMA de 12 períodos - 0.5 veces la desviación estándar, o superior al EMA de 12 períodos.

- Se utiliza el RSI como indicador auxiliar, con un período predeterminado de 14, umbral de sobreventa en 30 y umbral de sobrecompra en 70.

Ventajas de la Estrategia

- Combina dos dimensiones: seguimiento de tendencia (múltiples EMAs) e impulso (RSI), ofreciendo una perspectiva de análisis de mercado más completa.

- El mecanismo de salida basado en la desviación estándar proporciona un equilibrio entre la protección de ganancias y el control del riesgo.

- Alto grado de modularidad en el código; los parámetros clave son configurables por el usuario, lo que brinda gran flexibilidad.

- Aplicable a múltiples activos y marcos temporales, especialmente en acciones y Bitcoin en gráficos diarios.

Análisis de Riesgos

- En mercados laterales o al inicio de reversiones de tendencia, pueden aparecer señales falsas con frecuencia, generando pérdidas consecutivas.

- Los parámetros predeterminados no son efectivos para todos los entornos de mercado; es necesario optimizarlos mediante backtesting.

- Depender únicamente de esta estrategia para operar conlleva un riesgo considerable; se recomienda combinarla con otros indicadores, niveles de soporte/resistencia, etc., como apoyo en la toma de decisiones.

- La respuesta es lenta ante reversiones de tendencia provocadas por eventos importantes repentinos.

Direcciones de Optimización

- Optimizar los parámetros de EMA y RSI: Realizar una búsqueda exhaustiva de combinaciones de parámetros según el activo, el marco temporal y las características del mercado, para encontrar el rango óptimo.

- Incorporar mecanismos de stop-loss y take-profit: Referenciar indicadores de volatilidad como el ATR para establecer niveles razonables de stop-loss y take-profit, controlando el riesgo por operación.

- Introducir gestión de tamaño de posición: Ajustar el tamaño de la posición según la fuerza de la tendencia (por ejemplo, ADX) o la distancia a niveles clave de soporte/resistencia.

- Combinar con otros indicadores técnicos: Como Bandas de Bollinger, MACD, cruces de medias móviles, etc., para mejorar la fiabilidad de las señales de entrada y salida.

- Optimizar según el estado del mercado: Ajustar las combinaciones de parámetros para diferentes condiciones de mercado (tendencia, lateral, reversión).

Conclusión

Este artículo presenta una estrategia de ruptura de máximos/mínimos de velas basada en múltiples medias móviles, RSI y salidas por desviación estándar. La estrategia analiza el mercado desde las dimensiones de tendencia e impulso, al mismo tiempo que emplea un mecanismo de salida único basado en la desviación estándar para equilibrar la captura de oportunidades de tendencia con el control de riesgos. La idea de la estrategia es clara, la lógica rigurosa y la implementación del código es concisa y eficiente. Tras una optimización adecuada, esta estrategia tiene el potencial de convertirse en una estrategia de trading intradía de media-alta frecuencia robusta. Sin embargo, es importante tener en cuenta que toda estrategia tiene sus limitaciones y su uso ciego puede conllevar riesgos. El trading cuantitativo no debe ser un proceso mecánico de "señal-orden", sino que debe basarse en una comprensión integral de las condiciones generales del mercado y una gestión prudente del riesgo. Los traders deben evaluar continuamente el rendimiento de la estrategia, ajustarla según sea necesario y combinarla con su propio estilo de trading y tolerancia al riesgo para mantenerse exitosos a largo plazo.

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Candle Height Breakout with Configurable Exit and Signal Control", shorttitle="CHB Single Signal", overlay=true)

// Input parameters for EMA filter and its length- 1