Estrategia de cruce de medias móviles ADR - Método de trading que integra indicadores técnicos multidimensionales con stops de pérdidas y toma de ganancias estrictos

Resumen

La estrategia de cruce de medias móviles ADR es una estrategia de trading cuantitativa basada en la plataforma TradingView, que integra múltiples indicadores técnicos para identificar tendencias, filtrar señales y establecer stop loss y take profit. La estrategia utiliza dos medias móviles exponenciales (EMA) de diferentes períodos para identificar la tendencia principal, emplea el Average True Range (ATR) como filtro de volatilidad y ajusta dinámicamente el stop loss y take profit según la relación riesgo-beneficio. Además, la estrategia incorpora medidas de control de riesgo como ventanas de tiempo de negociación, punto de equilibrio (breakeven) y límite de pérdida diaria máxima, buscando capturar oportunidades de tendencia mientras controla estrictamente el riesgo a la baja.

Principio de la Estrategia

-

Cruce de dos medias móviles: La estrategia utiliza dos líneas EMA de diferentes períodos para determinar la tendencia. Cuando la EMA de corto plazo cruza por encima de la EMA de largo plazo, se considera que la tendencia es alcista y se genera una señal de compra (largo). Por el contrario, cuando la EMA de corto plazo cruza por debajo de la EMA de largo plazo, se considera tendencia bajista y se genera una señal de venta (corto).

-

Filtro de volatilidad ADR: Para evitar generar señales de trading en entornos de baja volatilidad, la estrategia introduce el indicador ADR como filtro de volatilidad. Solo se permite abrir una posición cuando el valor de ADR supera el umbral mínimo preestablecido.

-

Ventana de tiempo de negociación: La estrategia permite al usuario configurar las horas de inicio y fin de las operaciones diarias. Solo se ejecutan transacciones dentro de la ventana de tiempo especificada. Esto ayuda a evitar períodos de baja liquidez o alta volatilidad.

-

Stop loss y take profit dinámicos: La estrategia calcula dinámicamente los precios de stop loss y take profit basándose en el precio máximo y mínimo promedio de las últimas N velas, combinados con la relación riesgo-beneficio preestablecida. Esto garantiza que el riesgo y la recompensa de cada operación sean controlables.

-

Punto de equilibrio (Breakeven): Cuando la posición alcanza un cierto nivel de beneficio (configurable por el usuario mediante la relación riesgo-beneficio), la estrategia mueve el stop loss al precio de apertura, es decir, al punto de equilibrio. Esto ayuda a proteger las ganancias ya obtenidas.

-

Límite de pérdida diaria máxima: Para controlar la pérdida máxima en un solo día, la estrategia establece un límite de pérdida diaria. Una vez que la pérdida diaria alcanza dicho límite, la estrategia detiene las operaciones hasta la apertura del día siguiente.

-

Cierre al final de la sesión: Independientemente de si la posición alcanza el stop loss o take profit, la estrategia cierra todas las posiciones a una hora fija de cada día de negociación (por ejemplo, 16:00), evitando el riesgo de mantener posiciones durante la noche.

Análisis de Ventajas

-

Fuerte capacidad de seguimiento de tendencias: La identificación de tendencias mediante el cruce de dos medias móviles permite capturar eficazmente las tendencias principales del mercado, mejorando la tasa de acierto y el potencial de ganancias de la estrategia.

-

Buena adaptabilidad a la volatilidad: La introducción del indicador ADR como filtro de volatilidad evita operar con frecuencia en entornos de baja volatilidad, reduciendo las pérdidas causadas por señales ineficaces y falsos rompimientos.

-

Control de riesgo riguroso: La estrategia implementa medidas de control de riesgo desde múltiples dimensiones, incluyendo stop loss y take profit dinámicos, punto de equilibrio y límite de pérdida diaria máxima, controlando efectivamente el riesgo a la baja y mejorando el rendimiento ajustado al riesgo.

-

Parámetros flexibles y ajustables: Diversos parámetros de la estrategia, como los períodos de las medias móviles, la longitud del ADR, la relación riesgo-beneficio y la ventana de tiempo de negociación, pueden configurarse de manera flexible según las preferencias del usuario y las características del mercado, optimizando así el rendimiento de la estrategia.

-

Alto grado de automatización: La estrategia se basa en la plataforma TradingView, y la lógica de trading se ejecuta completamente de forma automática mediante el programa, reduciendo la interferencia de las emociones humanas y los juicios subjetivos, lo que favorece el funcionamiento estable a largo plazo de la estrategia.

Análisis de Riesgos

-

Riesgo de optimización de parámetros: Aunque los parámetros de la estrategia pueden ajustarse de manera flexible, una optimización excesiva puede provocar sobreajuste, lo que resultaría en un rendimiento deficiente fuera de la muestra. Por lo tanto, al configurar los parámetros, es necesario realizar pruebas retrospectivas y análisis suficientes para garantizar la solidez de la estrategia.

-

Riesgo de eventos imprevistos: La estrategia se basa principalmente en indicadores técnicos para operar. Frente a eventos fundamentales repentinos e importantes, como cambios de políticas o fluctuaciones bruscas de datos económicos, puede reaccionar de manera insuficiente, generando grandes retrocesos.

-

Riesgo de cambio de tendencia: En los períodos críticos de cambio de tendencia, la señal de cruce de dos medias móviles puede presentar retraso, lo que lleva a la estrategia a perder el mejor momento para abrir una posición o a sufrir pérdidas en las primeras etapas de la reversión de tendencia.

-

Riesgo de liquidez: Aunque la estrategia establece una ventana de tiempo de negociación, si el activo negociado tiene baja liquidez, aún puede enfrentar riesgos como deslizamiento y retrasos en la ejecución, afectando el rendimiento de la estrategia.

-

Riesgo de ineficacia de indicadores técnicos: La estrategia depende en gran medida de los indicadores técnicos. Si el entorno del mercado sufre cambios significativos que hacen que los indicadores pierdan su significado original, la efectividad de la estrategia puede disminuir.

Direcciones de Optimización

-

Introducir indicadores de más dimensiones: Sobre la base de las dos medias móviles y el ADR actuales, se puede considerar la inclusión de más indicadores técnicos efectivos, como MACD, RSI, etc., para mejorar la confiabilidad y solidez de las señales.

-

Optimización dinámica de parámetros: Se puede establecer un mecanismo de optimización de parámetros que ajuste dinámicamente los parámetros clave de la estrategia según los diferentes estados del mercado (como tendencia, rango lateral, etc.), adaptándose a los cambios del mercado.

-

Incorporar factores fundamentales: Considerar adecuadamente algunos indicadores fundamentales importantes, como datos económicos y la dirección de las políticas, puede ayudar a la estrategia a captar mejor las tendencias del mercado y evitar riesgos sistémicos de manera oportuna.

-

Mejorar el mecanismo de stop loss y take profit: Sobre la base del actual stop loss y take profit dinámicos, se puede optimizar aún más la lógica, introduciendo métodos como trailing stop y take profit parcial, para proteger mejor las ganancias y controlar el riesgo.

-

Múltiples activos y múltiples marcos temporales: Extender la estrategia a múltiples activos y múltiples marcos temporales, mediante la diversificación y la optimización de marcos temporales, mejora la adaptabilidad y estabilidad de la estrategia.

Resumen

La estrategia de cruce de medias móviles ADR es una estrategia de trading cuantitativa basada en análisis técnico, que utiliza el cruce de dos medias móviles para identificar tendencias y emplea el indicador ADR como filtro de volatilidad. La estrategia también incorpora medidas estrictas de control de riesgo, incluyendo stop loss y take profit dinámicos, punto de equilibrio y límite de pérdida diaria máxima, para controlar el riesgo a la baja. Las ventajas de la estrategia radican en su fuerte capacidad de seguimiento de tendencias, buena adaptabilidad a la volatilidad, control de riesgo riguroso, parámetros flexibles y alto grado de automatización. Sin embargo, también existen algunos riesgos, como el riesgo de optimización de parámetros, riesgo de eventos imprevistos, riesgo de cambio de tendencia, riesgo de liquidez y riesgo de ineficacia de indicadores técnicos. En el futuro, la estrategia puede optimizarse y mejorarse introduciendo indicadores de más dimensiones, optimización dinámica de parámetros, incorporación de factores fundamentales, mejora del mecanismo de stop loss y take profit, y extensión a múltiples activos y marcos temporales, con el fin de mejorar aún más su solidez y rentabilidad. En general, la estrategia de cruce de medias móviles ADR ofrece un modelo de trading de referencia para los traders cuantitativos, pero en la práctica real es necesario realizar ajustes y optimizaciones adecuados según la propia tolerancia al riesgo y el estilo de trading.

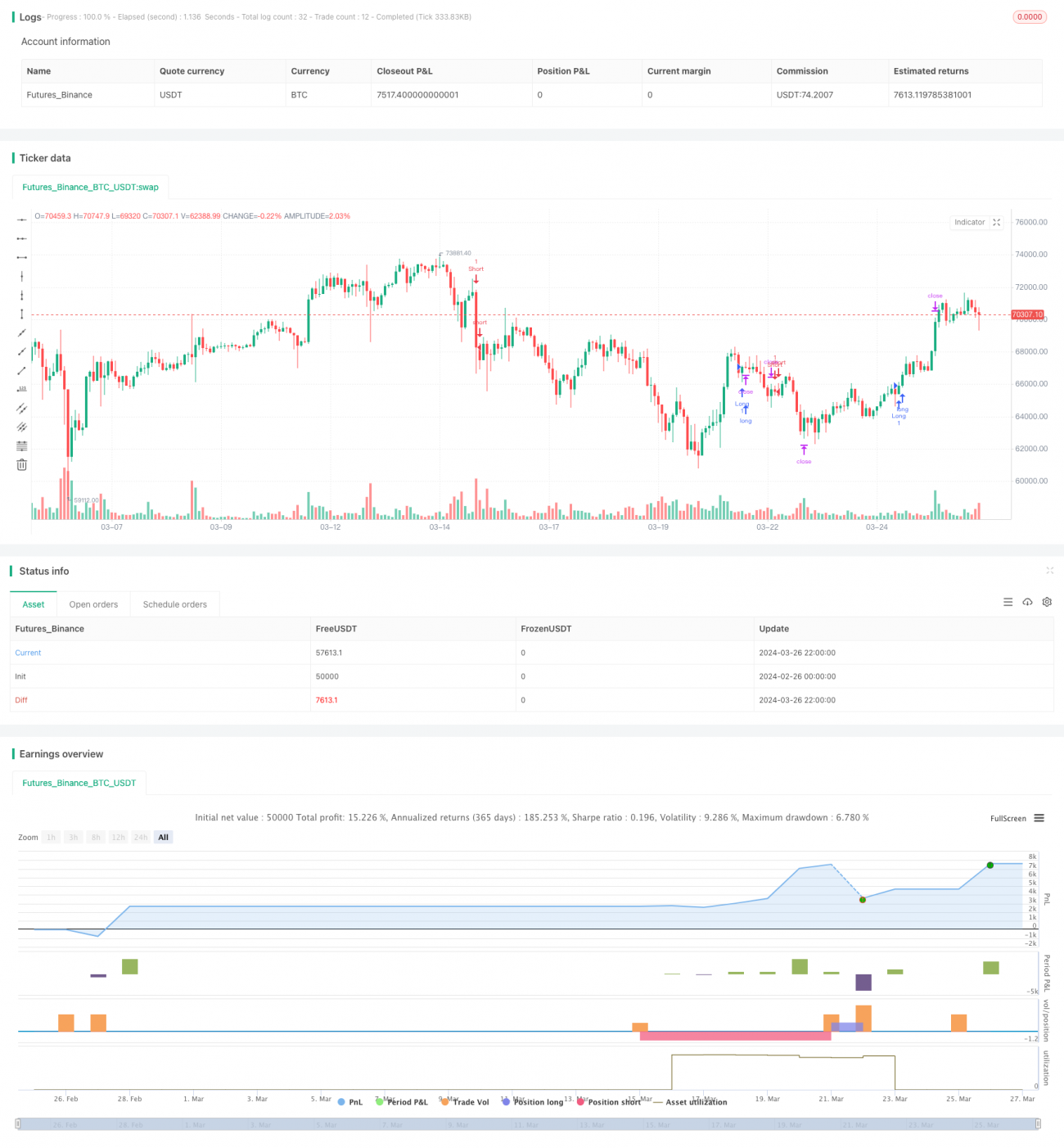

/*backtest

start: 2024-02-26 00:00:00

end: 2024-03-27 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sameh_Hussein

//@version=5- 1