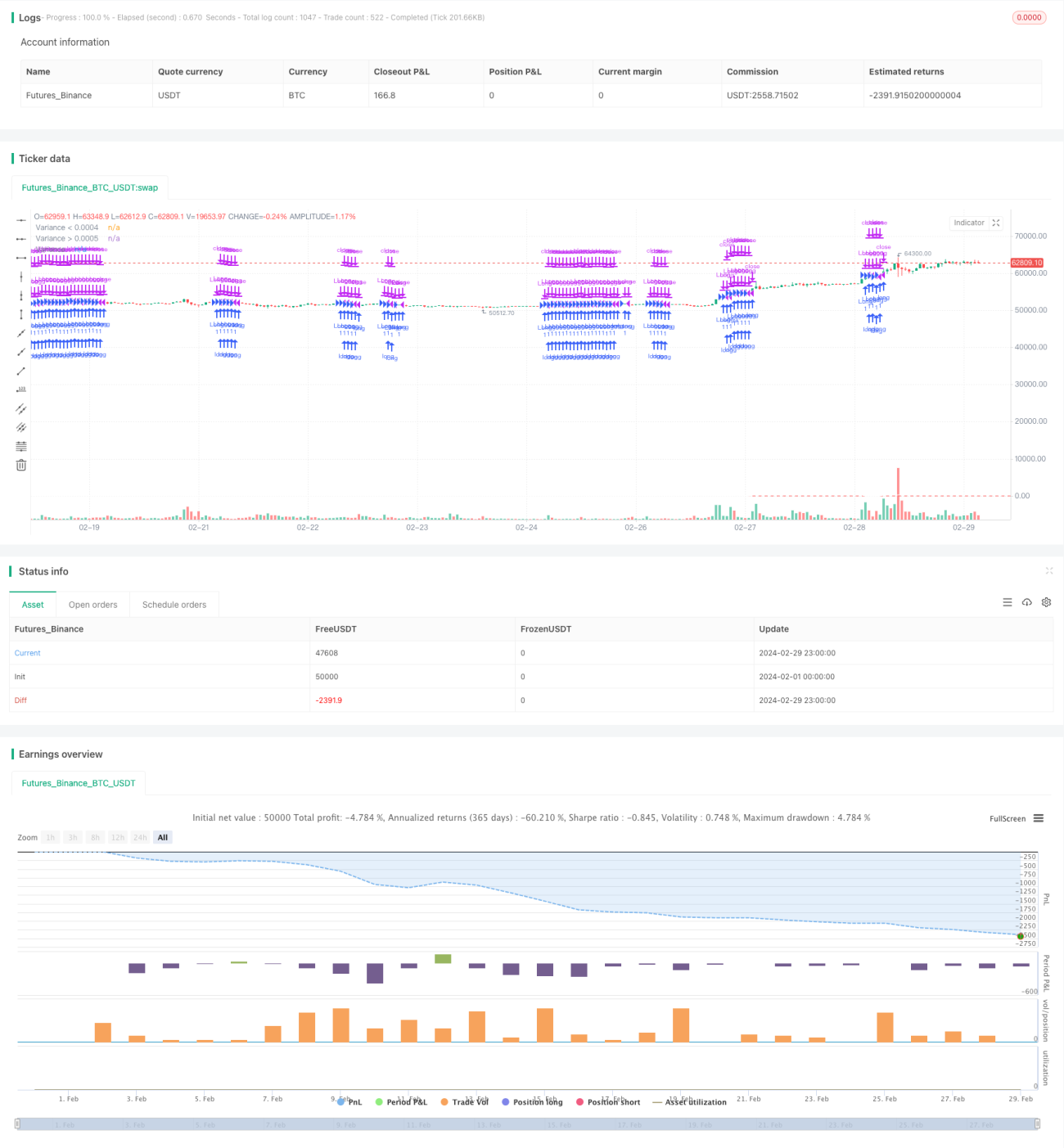

Estrategia de volatilidad basada en varianza y media móvil

La estrategia se llama "estrategia de amplitud de fluctuación basada en diferencias y promedios móviles" y utiliza las diferencias de amplitud de fluctuación de las últimas 30 líneas K y los tres promedios móviles (MA5, MA15 y MA30) para tomar decisiones comerciales.

La idea principal de la estrategia es medir la volatilidad del mercado mediante el cálculo de la diferencia de la amplitud de las fluctuaciones de los precios y combinar las medias móviles de diferentes períodos para determinar la dirección de la tendencia. La estrategia realiza una operación de compra cuando la volatilidad es baja y la media a corto plazo está por encima de la media a largo plazo.

El principio de la estrategia puede dividirse en los siguientes pasos:

- Calcular las medias móviles de 5, 15 y 30 días (MA5, MA15 y MA30)

- Calcule la diferencia entre la amplitud de fluctuación de las últimas 30 líneas K (la diferencia entre el precio máximo y el precio mínimo dividido por el precio de cierre) y multiplique por 1,000,000 para facilitar la observación.

- Definición de las condiciones de compra: diferencia menor que 35 y MA5 mayor que MA15, MA15 mayor que MA30.

- Define las condiciones de stop loss: cierre por debajo de MA30 o MA5 por debajo de MA30.

- Define las condiciones de frenado: la diferencia es mayor que 500 <unk>.

- Cuando se cumplen las condiciones de compra, la estrategia abre más posiciones; cuando se cumplen las condiciones de stop loss o stop loss, la estrategia cierra más posiciones.

Las ventajas de esta estrategia incluyen:

- La combinación de la volatilidad y el indicador de tendencia permite operar cuando la tendencia es clara y la volatilidad es baja, evitando operar en un entorno de mercado con gran volatilidad.

- El uso de promedios móviles de varios períodos permite un juicio más amplio de la dirección de la tendencia y mejora la precisión de las operaciones.

- Establezca condiciones claras de stop loss y stop loss, controle el riesgo y bloquee las ganancias.

Los principales riesgos de la estrategia son:

- Las estrategias pueden generar frecuentes operaciones o señales erróneas cuando las tendencias del mercado son inciertas o la volatilidad aumenta de forma repentina.

- La configuración de las condiciones de stop loss y stop loss puede no adaptarse completamente a todos los entornos del mercado y debe ajustarse a las circunstancias reales.

- La estrategia depende de datos históricos y puede no reaccionar a tiempo ante eventos inesperados o fluctuaciones anormales en el mercado.

Para optimizar esta estrategia, se pueden considerar las siguientes direcciones:

- El valor óptimo para la combinación de medias móviles y diferencials en condiciones de compra puede ser encontrado mediante retroalimentación y optimización de parámetros.

- Las condiciones de stop loss y stop loss pueden introducir más indicadores técnicos o de sentimiento del mercado, como el RSI, MACD, etc., para mejorar la fiabilidad de la señal.

- Se puede considerar la introducción de mecanismos de gestión de riesgos en el mercado, como la adaptación dinámica de las posiciones, la adaptación de la volatilidad, etc., para responder a los cambios en el entorno del mercado.

En resumen, una "estrategia de amplitud de fluctuación basada en diferenciales y medias móviles" es una estrategia de negociación que combina volatilidad y indicadores de tendencia. Mide la volatilidad del mercado calculando la diferencia de la amplitud de fluctuación de los precios y combina las medias móviles de diferentes períodos para determinar la dirección de la tendencia y negociar en el entorno de mercado adecuado.

- 1