Estrategia de ruptura de Bandas de Bollinger en 5 minutos para trading intradiario

Esta estrategia se denomina "Estrategia intradía de ruptura de 5 minutos con Bandas de Bollinger". Es una estrategia de trading a corto plazo basada en el indicador de Bandas de Bollinger, diseñada específicamente para el trading intradía en un marco de tiempo de 5 minutos. La estrategia aprovecha las Bandas de Bollinger para capturar oportunidades de ruptura a corto plazo en el mercado: cuando el precio supera la banda superior, se abre una posición larga; cuando rompe la banda inferior, se cierra la posición. Al mismo tiempo, la estrategia sigue estrictamente el principio del trading intradía, cerrando todas las posiciones antes de las 3:00 p.m. de cada día de negociación para evitar el riesgo de mantener posiciones durante la noche.

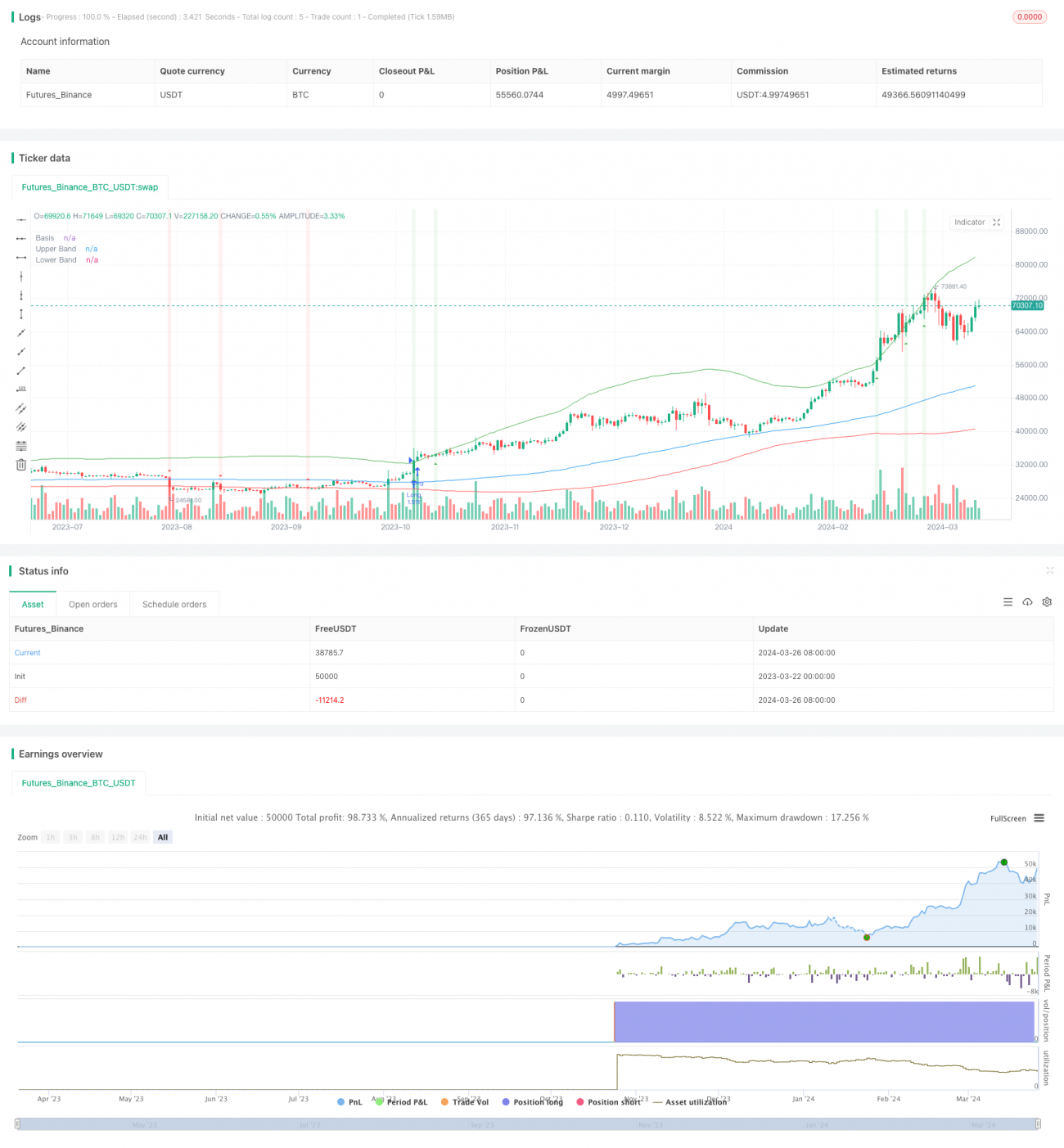

El planteamiento principal de la estrategia es el siguiente:

- Calcular el indicador de Bandas de Bollinger: la banda superior es una media móvil simple de 100 períodos más 3 veces la desviación estándar, y la banda inferior es una media móvil simple de 100 períodos menos 1 vez la desviación estándar.

- Cuando el precio de cierre supera la banda superior, se abre una posición larga.

- Cuando el precio de cierre cae por debajo de la banda inferior o se alcanzan las 3:00 p.m., se cierra la posición.

- En el gráfico, se marcan los puntos de apertura con triángulos verdes, los puntos de cierre con triángulos rojos, y se resaltan los fondos con colores verde claro y rojo claro.

El principio de esta estrategia es utilizar las Bandas de Bollinger para capturar las tendencias y la volatilidad a corto plazo del mercado. Las Bandas de Bollinger constan de tres líneas: la banda media, la banda superior y la banda inferior. La banda media es la media móvil del precio, mientras que la banda superior y la inferior se calculan sumando y restando un cierto número de desviaciones estándar a la banda media. Cuando el precio supera la banda superior, indica que se está formando una tendencia alcista, por lo que se puede comprar; cuando el precio cae por debajo de la banda inferior, indica que la tendencia alcista podría haber terminado, por lo que se debe cerrar la posición. Al mismo tiempo, la estrategia controla estrictamente el riesgo al cerrar todas las posiciones antes de las 3:00 p.m. de cada día de negociación, evitando así las grandes pérdidas que podría acarrear mantener posiciones durante la noche.

Las ventajas de esta estrategia son:

- Adecuada para el trading a corto plazo: La estrategia se basa en un marco de tiempo de 5 minutos, diseñada específicamente para traders a corto plazo, lo que permite capturar rápidamente las oportunidades a corto plazo del mercado.

- Control de riesgo estricto: La estrategia cierra todas las posiciones antes de las 3:00 p.m. de cada día de negociación, evitando el riesgo de mantener posiciones durante la noche.

- Simple y fácil de usar: La lógica de la estrategia es clara; solo necesita abrir y cerrar posiciones según las rupturas de las Bandas de Bollinger, lo que la hace sencilla de utilizar.

- Amplia aplicabilidad en el mercado: Esta estrategia se puede aplicar a diversos mercados, como acciones, futuros, divisas, etc.

Los riesgos de esta estrategia son:

- Operaciones frecuentes: Al basarse en un marco de tiempo de 5 minutos, la frecuencia de negociación es alta, lo que puede generar mayores costos por comisiones y deslizamiento.

- Alta volatilidad del mercado: En condiciones de alta volatilidad, la estrategia puede generar muchas señales falsas, lo que podría llevar a pérdidas.

- Tendencia indefinida: En situaciones donde la tendencia del mercado no es clara, la estrategia puede producir muchas operaciones aleatorias, resultando en pérdidas.

Para abordar los riesgos de esta estrategia, se pueden considerar las siguientes direcciones de optimización:

- Optimizar los parámetros: Se puede optimizar el período y los múltiplos de desviación estándar de las Bandas de Bollinger para mejorar la estabilidad y precisión de la estrategia.

- Introducir otros indicadores: Se pueden incorporar otros indicadores técnicos, como RSI, MACD, etc., para filtrar señales falsas y mejorar la precisión de la estrategia.

- Introducir stop-loss y take-profit: Se pueden establecer niveles razonables de stop-loss y take-profit para controlar el riesgo de cada operación y mejorar la relación riesgo-beneficio de la estrategia.

- Combinar con análisis fundamental: Se puede integrar información fundamental del mercado relevante, como datos económicos, cambios de políticas, etc., para seleccionar momentos adecuados de negociación y mejorar la precisión de la estrategia.

En resumen, la "Estrategia intradía de ruptura de 5 minutos con Bandas de Bollinger" es una estrategia simple, fácil de usar y adecuada para el trading a corto plazo. Utiliza el indicador de Bandas de Bollinger para capturar las tendencias y la volatilidad a corto plazo del mercado, al mismo tiempo que controla estrictamente el riesgo al evitar mantener posiciones durante la noche. Aunque la estrategia también presenta algunos riesgos, como operaciones frecuentes y señales falsas, mediante la optimización de parámetros, la introducción de otros indicadores, el establecimiento de stop-loss y take-profit, y la combinación con análisis fundamental, se puede mejorar aún más su estabilidad y rentabilidad. En definitiva, para los inversores que buscan oportunidades de trading a corto plazo, esta estrategia merece ser probada.

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Breakout Strategy 5m", shorttitle="BB Strategy 5m", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, margin_long=100)

// Define the strategy parameters- 1