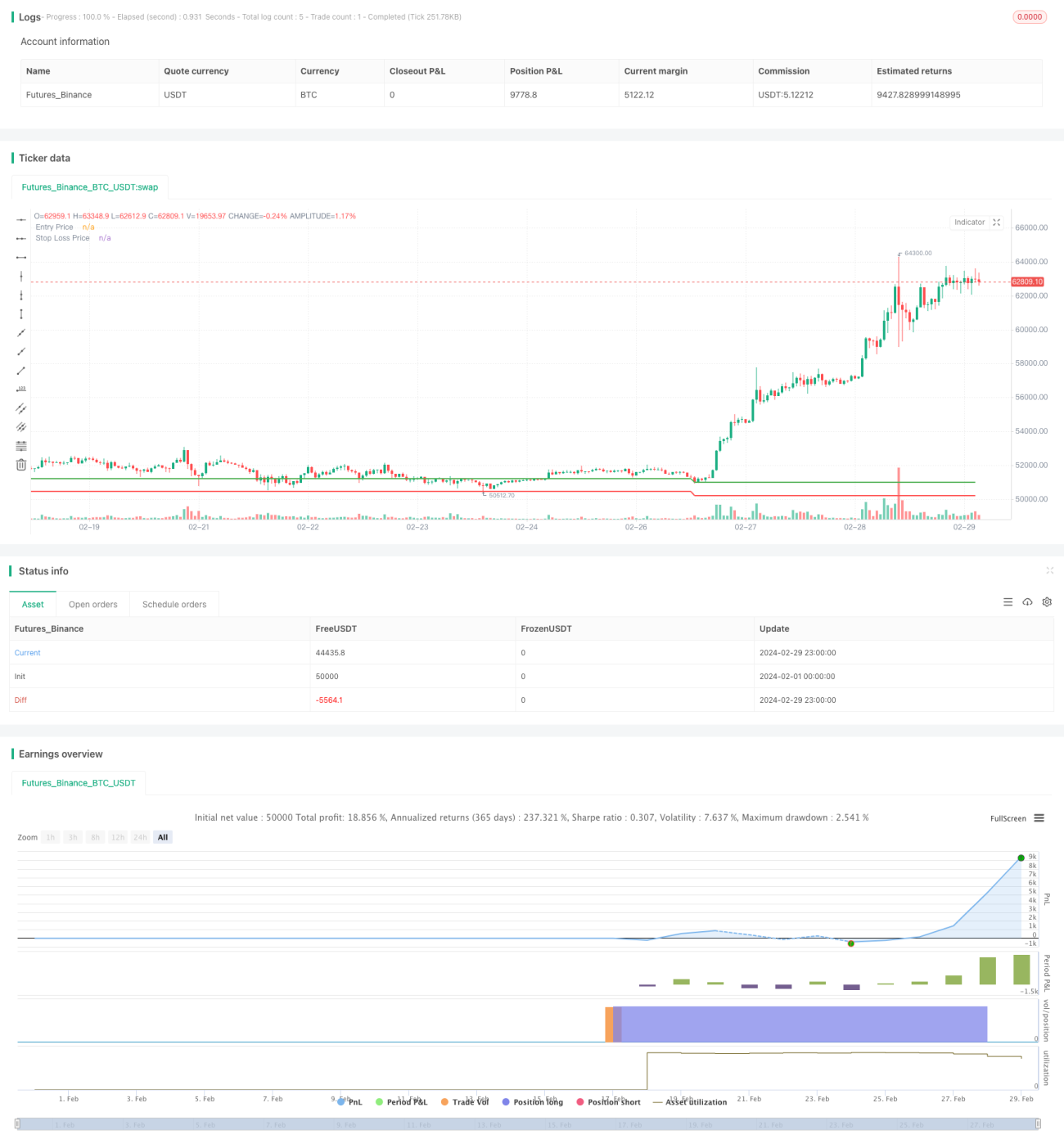

Estrategia de trading con stop-trailing RSI

Descripción general

La estrategia utiliza el índice de fuerza relativa (RSI) para juzgar el exceso de ventas en el mercado. Se abre una posición cuando el RSI es menor que 30 y se establece un precio de parada de pérdida del 98.5% del precio de apertura. La idea principal de la estrategia es entrar en el mercado cuando se produce una señal de sobreventa, mientras se controla estrictamente el riesgo y se cierra la posición de inmediato una vez que el precio cae por debajo del precio de parada.

Principio de estrategia

- Calcula el índice RSI con un precio de cierre de 14 líneas K.

- Cuando el RSI está por debajo de 30, se emite una señal de sobreventa, en la que se abre una posición para hacer más.

- Al mismo tiempo que se abre la posición, se registra el precio de apertura de la posición y se calcula el precio de parada en función del precio de apertura de la posición y la proporción de pérdidas (... 1,5%) ≠

- Cuando el precio cae por debajo del precio de stop loss, se cierra la posición inmediatamente.

- Después de cerrar la posición, vuelva a colocar el precio de apertura y el precio de cierre de pérdida, y espere la próxima oportunidad de abrir la posición.

Ventajas estratégicas

- Es fácil de entender, tiene una lógica clara y es adecuado para que los principiantes lo aprendan y lo usen.

- Control riguroso del riesgo, establezca el precio de parada, cierre la posición inmediatamente una vez tocado el precio de parada, evite al máximo la expansión de la pérdida.

- El indicador RSI sirve para evaluar las situaciones de sobreventa, lo que permite entrar en el mercado a tiempo para aprovechar las oportunidades de repunte después de una caída a corto plazo.

- El código es sencillo y eficiente, la ejecución es rápida, y no se pierden las señales de transacción.

Riesgo estratégico

- El RSI es un indicador de retraso, en el que existe la posibilidad de que el indicador esté sobrevendido, pero el precio continúe bajando, en este momento la entrada puede enfrentar un mayor riesgo de pérdida.

- La proporción de stop loss fija puede no responder dinámicamente a las fluctuaciones del mercado, y cuando el mercado fluctúa fuertemente, el stop loss fijo puede causar un stop loss frecuente y perder oportunidades de rebote posteriores.

- La falta de objetivos de rentabilidad y la dependencia total del stop loss para controlar el riesgo pueden conducir a un bajo nivel de rentabilidad general.

Dirección de optimización de la estrategia

- Además de los indicadores RSI, la introducción de otros indicadores técnicos ayuda a juzgar y mejorar la precisión de la señal, como MACD, KDJ, etc.

- Para optimizar la proporción de pérdidas, se puede probar diferentes proporciones de pérdidas según los datos históricos para encontrar la configuración de pérdidas óptima.

- En la base de la detención de pérdidas, la adición de mecanismos de detención de pérdidas dinámicas, como la detención móvil o el seguimiento de la detención de pérdidas, hace que la detención de pérdidas sea más flexible y efectiva.

- Establecer un objetivo de ganancias y cerrar posiciones activamente después de alcanzar un nivel de ganancias, en lugar de depender completamente de la salida de pérdidas.

Resumir

La estrategia de seguimiento de pérdidas de RSI determina el exceso de venta a través del indicador RSI, al mismo tiempo que establece un riesgo de control estricto de la proporción de pérdidas fijas, la idea general es simple y fácil de entender, adecuada para el uso de los principiantes. Sin embargo, la estrategia también tiene problemas de atraso, mecanismo de pérdidas simple, nivel de ganancias poco alto, y necesita una mejora continua en la aplicación práctica para mejorar la estabilidad y la rentabilidad de la estrategia.

- 1