Estrategia de seguimiento de retroceso de media móvil

Resumen

La idea principal de esta estrategia es utilizar dos medias móviles de diferentes períodos para capturar oportunidades de rebote tras una corrección del precio. Cuando el precio se encuentra por encima de la media móvil de largo plazo y retrocede hacia la media móvil de corto plazo, la estrategia abre una posición larga y cierra la posición cuando el precio vuelve a situarse por encima de la media móvil de corto plazo o alcanza el nivel de stop loss. Al buscar oportunidades de compra en correcciones dentro de una tendencia, la estrategia busca obtener ganancias en mercados con tendencia.

Principio de la estrategia

- Se calculan dos medias móviles de diferentes períodos (MA1 y MA2), donde MA1 es la media de largo plazo y MA2 la de corto plazo.

- Cuando el precio de cierre está por encima de MA1 y por debajo de MA2, no hay ninguna posición abierta, y la hora actual se encuentra dentro del rango de negociación establecido, la estrategia abre una posición larga.

- Se registra el precio de apertura (buyPrice) y se calcula el precio de stop loss (stopPrice), que es el precio de apertura menos un porcentaje definido por el usuario (i_stopPercent).

- Cuando el precio de cierre vuelve a superar MA2 y i_lowerClose es falso, o cuando el precio de cierre cae por debajo del stopPrice, la estrategia cierra la posición.

- Si i_lowerClose es verdadero, la posición se cierra cuando el precio de cierre es superior a MA2 y el precio de cierre de la vela anterior es inferior a MA2.

Ventajas de la estrategia

- Seguimiento de tendencia: Al identificar la relación entre el precio y la media móvil de largo plazo, se determina la tendencia general y se buscan oportunidades de entrada dentro de la tendencia.

- Compra en corrección: En una tendencia alcista, se busca la oportunidad de comprar cuando el precio retrocede hasta la media móvil de corto plazo, mejorando la relación riesgo-recompensa del punto de entrada.

- Protección con stop loss: Se establece un nivel de stop loss, cerrando automáticamente la posición cuando el precio se mueve en contra en una magnitud determinada, controlando eficazmente el riesgo a la baja.

- Parámetros flexibles: El usuario puede ajustar los períodos de las medias móviles, el porcentaje de stop loss y la opción de cerrar cuando el cierre anterior está por debajo de la media de corto plazo, según sus preferencias.

Riesgos de la estrategia

- Optimización de parámetros: Diferentes configuraciones de parámetros tienen un gran impacto en el rendimiento de la estrategia. Es necesario optimizar y realizar backtesting en diferentes entornos de mercado para encontrar la mejor combinación.

- Mercados laterales: En mercados laterales, el precio fluctúa frecuentemente entre las medias de largo y corto plazo, lo que puede provocar aperturas y cierres frecuentes de posiciones, generando un alto costo de transacción.

- Cambio de tendencia: Cuando la tendencia del mercado cambia, la estrategia puede experimentar pérdidas consecutivas. Es necesario combinar otros indicadores o señales para identificar el cambio de tendencia y ajustar la estrategia a tiempo.

- Eventos de cisne negro: Eventos impredecibles y extremos en el mercado pueden causar fuertes oscilaciones de precios, activando el stop loss y generando pérdidas significativas.

Direcciones de optimización de la estrategia

- Confirmación de tendencia: Introducir más indicadores de tendencia antes de abrir una posición, como ADX, para confirmar la fuerza y dirección de la tendencia actual y mejorar la precisión de las señales de entrada.

- Stop loss dinámico: Ajustar el nivel de stop loss de forma dinámica según la volatilidad del precio, ATR u otros indicadores, ampliándolo cuando la volatilidad es alta y reduciéndolo cuando es baja.

- Gestión de posición: Ajustar dinámicamente el tamaño de la posición en función de la fuerza de la tendencia y la volatilidad del precio, aumentando la posición cuando la tendencia es fuerte y la volatilidad moderada, y reduciéndola cuando la tendencia es débil o la volatilidad excesiva.

- Cobertura larga/corta: Considerar monitorear simultáneamente señales largas y cortas, abriendo posiciones de cobertura en diferentes mercados o plazos para reducir el riesgo general de la estrategia.

Conclusión

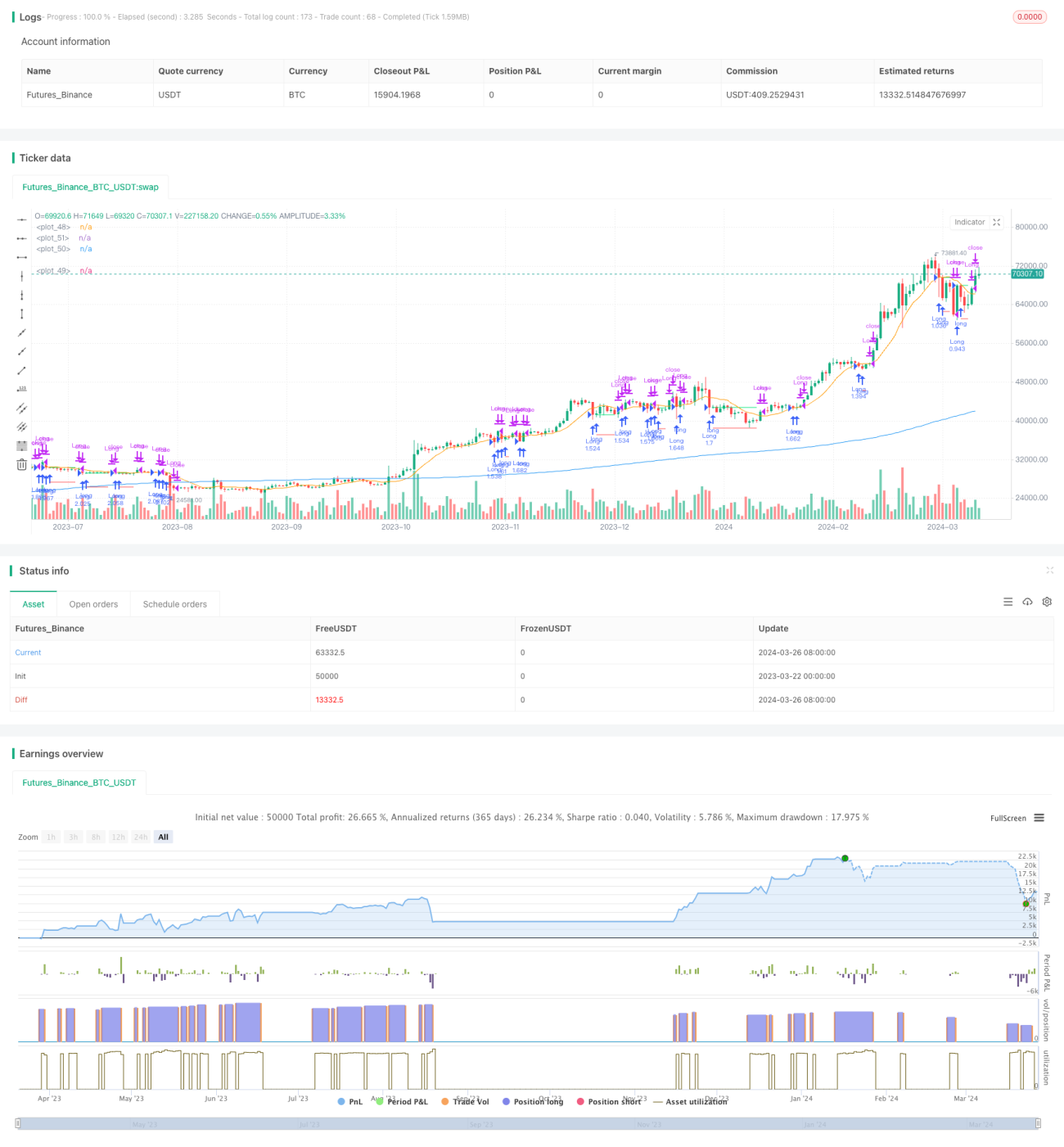

La estrategia de seguimiento de corrección con medias móviles captura oportunidades de compra en correcciones dentro de una tendencia alcista mediante la relación de posición entre dos medias móviles de diferentes períodos. Esta estrategia es adecuada para mercados con tendencia y, mediante la configuración adecuada de parámetros y stop loss, puede obtener ganancias estables en mercados en tendencia. Sin embargo, enfrenta ciertos riesgos en mercados laterales y cambios de tendencia. La introducción de más indicadores, la optimización de la gestión de posición y el stop loss dinámico pueden mejorar aún más el rendimiento y la estabilidad de la estrategia.

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © contapessoal_ivan

// @version=5

strategy("Pullback Strategy", - 1