Estrategia de media móvil adaptativa de canal gaussiano

Resumen

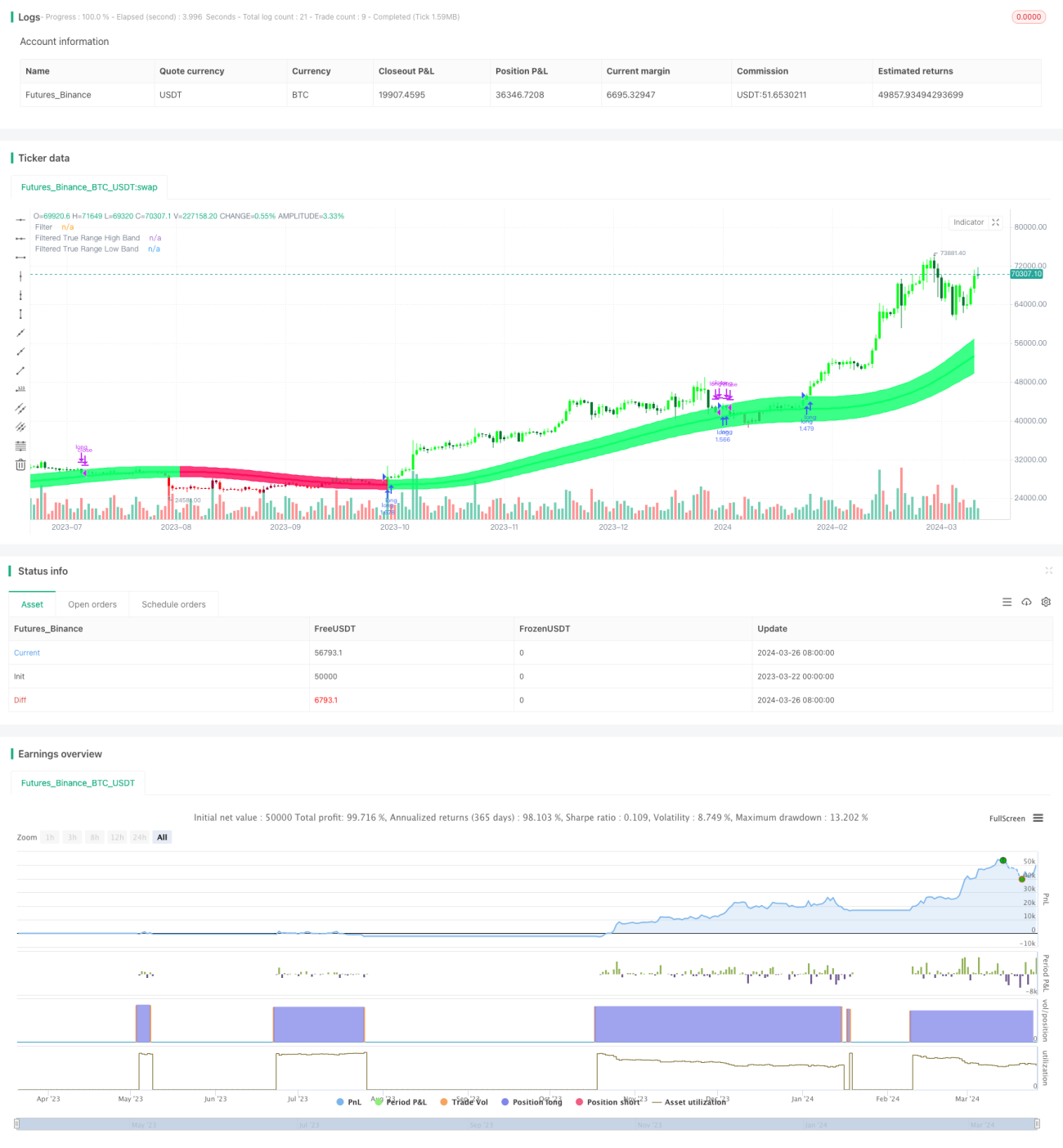

La estrategia de la media móvil adaptativa del canal gaussiano es una estrategia de trading cuantitativa que utiliza la técnica de filtrado gaussiano y parámetros adaptativos. Basada en la teoría del filtro gaussiano de John Ehlers, la estrategia genera señales de trading suaves y adaptativas mediante múltiples cálculos de medias móviles exponenciales sobre los datos de precios. El núcleo de la estrategia es construir un canal de precios dinámico ajustable, cuyas bandas superior e inferior se obtienen sumando y restando la amplitud de fluctuación real al precio filtrado gaussiano. Cuando el precio supera la banda superior, se genera una señal de compra, y cuando rompe la banda inferior, una señal de venta. Además, la estrategia incorpora parámetros de período de tiempo, lo que permite establecer de manera flexible el tiempo de inicio y fin de ejecución, aumentando su practicidad.

Principio de la estrategia

El principio de la estrategia de la media móvil adaptativa del canal gaussiano es el siguiente:

- Calcular el valor de filtrado gaussiano del precio. Según el período de muestreo y el número de polos configurados por el usuario, se calculan los parámetros Beta y Alfa, y luego se aplica un filtrado gaussiano progresivo sobre los datos de precios para obtener una serie de precios suavizados.

- Calcular el valor de filtrado gaussiano de la amplitud de fluctuación real. Se aplica el mismo filtrado gaussiano a la amplitud de fluctuación real del precio, obteniendo una serie suavizada de la amplitud de fluctuación.

- Construir el canal gaussiano. Tomando el precio filtrado gaussiano como banda media, la banda superior se forma sumando a la banda media el producto de la amplitud de fluctuación real y el múltiplo configurado por el usuario, mientras que la banda inferior se obtiene restando ese mismo valor, formando un canal dinámico.

- Generar señales de trading. Cuando el precio supera al alza la banda superior del canal, se genera una señal de compra; cuando el precio rompe a la baja la banda inferior, se genera una señal de venta.

- Incorporar parámetros de período de tiempo. El usuario puede establecer el tiempo de inicio y fin de ejecución de la estrategia, y solo dentro de ese período la estrategia operará según las señales de trading.

Análisis de ventajas

La estrategia de la media móvil adaptativa del canal gaussiano presenta las siguientes ventajas:

- Alta adaptabilidad. La estrategia utiliza parámetros ajustados dinámicamente, lo que le permite adaptarse a diferentes estados del mercado y variedades de trading sin necesidad de ajustes manuales frecuentes.

- Buen seguimiento de tendencias. Mediante la construcción de un canal de precios, la estrategia puede capturar y seguir eficazmente las tendencias del mercado, evitando señales falsas en mercados laterales.

- Buena suavidad. El uso de la técnica de filtrado gaussiano aplica múltiples suavizados a los datos de precios, eliminando la mayor parte del ruido del mercado y haciendo que las señales de trading sean más fiables.

- Alta flexibilidad. El usuario puede ajustar los parámetros de la estrategia según sea necesario, como el período de muestreo, el número de polos, el múltiplo de fluctuación, etc., para optimizar el rendimiento.

- Fuerte practicidad. La incorporación de parámetros de período de tiempo permite que la estrategia se ejecute en un rango de tiempo específico, facilitando su aplicación en operaciones reales y estudios de backtesting.

Análisis de riesgos

Aunque la estrategia de la media móvil adaptativa del canal gaussiano tiene muchas ventajas, también conlleva ciertos riesgos:

- Riesgo de configuración de parámetros. Una configuración inadecuada de los parámetros puede hacer que la estrategia falle o tenga un rendimiento deficiente, por lo que es necesario realizar pruebas y optimizaciones repetidas en la práctica.

- Riesgo de eventos imprevistos. Ante eventos importantes e inesperados, la estrategia puede no reaccionar adecuadamente a tiempo, generando pérdidas.

- Riesgo de sobreajuste. Si los parámetros se ajustan demasiado a los datos históricos, el rendimiento futuro de la estrategia podría verse afectado, por lo que es necesario considerar tanto el rendimiento dentro como fuera de la muestra.

- Riesgo de arbitraje. La estrategia es principalmente adecuada para mercados con tendencia; en mercados laterales, si se opera con frecuencia, puede enfrentar un riesgo de arbitraje significativo.

Direcciones de optimización

Las direcciones de optimización de la estrategia de la media móvil adaptativa del canal gaussiano incluyen:

- Optimización dinámica de parámetros. Mediante la introducción de técnicas como el aprendizaje automático, es posible lograr la optimización automática y el ajuste dinámico de los parámetros de la estrategia, mejorando su adaptabilidad.

- Fusión de múltiples factores. Combinar otros indicadores técnicos o factores efectivos con el canal gaussiano para formar señales de trading más robustas.

- Optimización de la gestión de posiciones. Añadir reglas razonables de gestión de posiciones y gestión de capital sobre la base de la estrategia para controlar el drawdown y el riesgo.

- Coordinación de múltiples variedades. Extender la estrategia a múltiples variedades de trading diferentes, diversificando el riesgo mediante la asignación de activos y el análisis de correlación.

Resumen

La estrategia de la media móvil adaptativa del canal gaussiano es una estrategia de trading cuantitativa basada en el filtrado gaussiano y parámetros adaptativos. Genera señales de trading suaves y fiables mediante la construcción dinámica de un canal de precios. La estrategia presenta ventajas como alta adaptabilidad, buen seguimiento de tendencias, alta suavidad, gran flexibilidad y fuerte practicidad, pero también enfrenta riesgos relacionados con la configuración de parámetros, eventos imprevistos, sobreajuste y arbitraje. En el futuro, se puede mejorar y perfeccionar aún más desde aspectos como la optimización dinámica de parámetros, la fusión de múltiples factores, la optimización de la gestión de posiciones y la coordinación de múltiples variedades.

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Gaussian Channel Strategy v1.0", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1)

// Date condition inputs- 1