Estrategia de seguimiento de tendencia MACD

Resumen

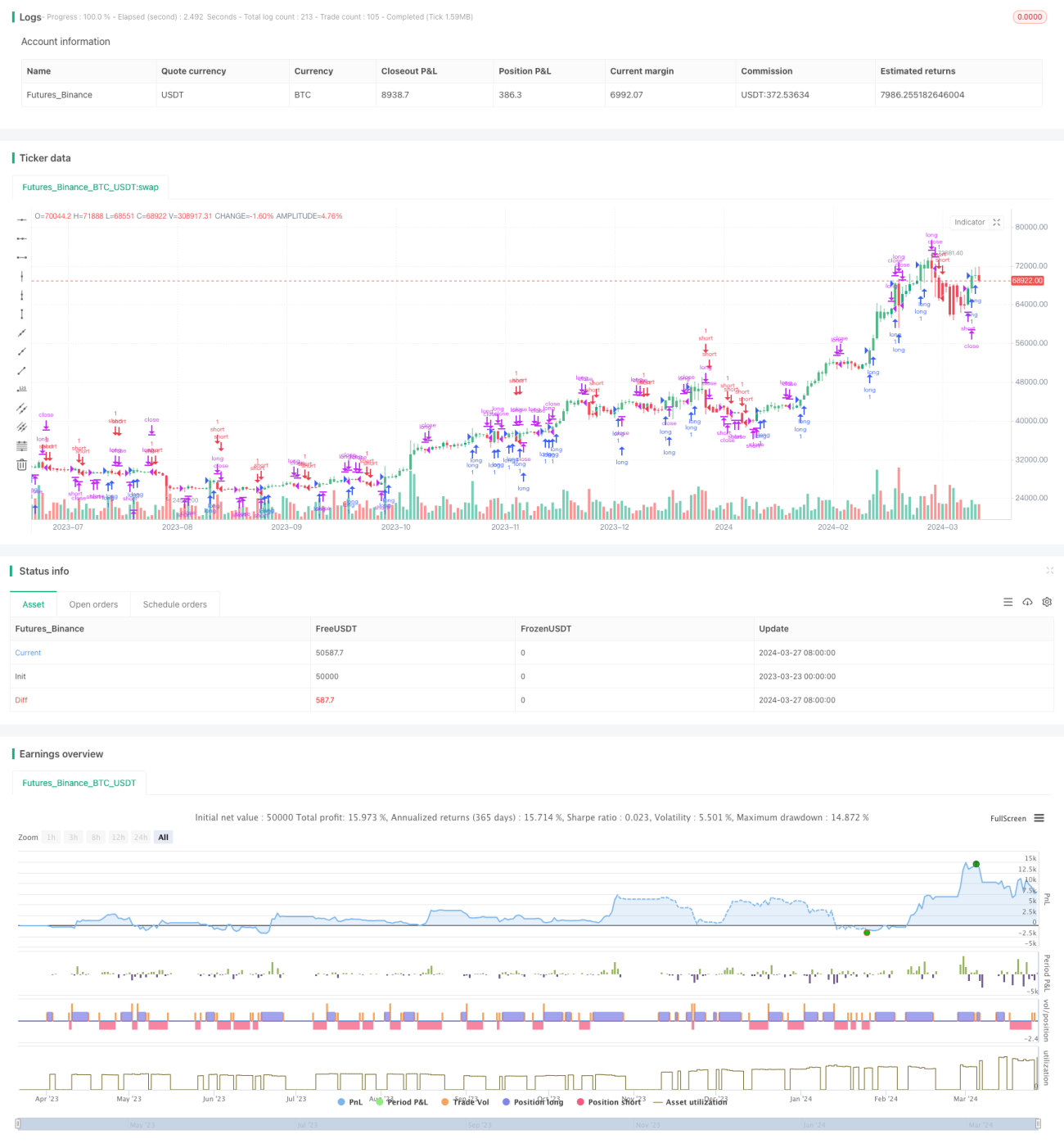

La estrategia de seguimiento de tendencia MACD es una estrategia de trading cuantitativa basada en el indicador MACD. La idea principal de esta estrategia es utilizar las señales de cruce alcista (golden cross) y cruce bajista (death cross) del indicador MACD para determinar la dirección de la tendencia y abrir posiciones largas o cortas en el momento adecuado. Cuando la línea MACD cruza por encima de la línea de señal y también cruza por encima del nivel cero, se abre una posición larga. Cuando la línea MACD cruza por debajo de la línea de señal y también cruza por debajo del nivel cero, se abre una posición corta. La estrategia utiliza el mínimo reciente como stop loss para posiciones largas y el máximo reciente como stop loss para posiciones cortas. La condición de cierre se produce cuando la línea MACD cruza inversamente la línea de señal.

Principio de la estrategia

El principio central de la estrategia de seguimiento de tendencia MACD es utilizar el indicador MACD para capturar la formación y reversión de tendencias. El indicador MACD se compone de la diferencia entre dos medias móviles (rápida y lenta) y se combina con una línea de señal para generar señales de trading. Cuando la línea MACD cruza por encima de la línea de señal y también cruza por encima del nivel cero, indica la formación de una tendencia alcista, momento en el que se abre una posición larga. Cuando la línea MACD cruza por debajo de la línea de señal y también cruza por debajo del nivel cero, indica la formación de una tendencia bajista, momento en el que se abre una posición corta. La estrategia utiliza el mínimo significativo más reciente como stop loss para posiciones largas y el máximo significativo más reciente como stop loss para posiciones cortas, con el fin de controlar el riesgo. Cuando la línea MACD cruza inversamente la línea de señal, se cierra la posición actual.

Ventajas de la estrategia

- La estrategia de seguimiento de tendencia MACD es capaz de capturar eficazmente las oportunidades direccionales, abriendo posiciones en las primeras etapas de la formación de la tendencia, aprovechando así el impulso de la misma.

- Al utilizar tanto los cruces alcistas/bajistas del MACD como el nivel cero como filtros, la estrategia logra filtrar adecuadamente las señales falsas en mercados laterales.

- La estrategia emplea los máximos y mínimos significativos más recientes como niveles de stop loss, lo que permite controlar la exposición al riesgo en cada operación.

- La lógica de la estrategia es clara, fácil de entender e implementar, lo que la hace adecuada para que los principiantes aprendan.

Riesgos de la estrategia

- El indicador MACD es intrínsecamente un indicador rezagado, por lo que puede experimentar grandes retrocesos en las primeras etapas de una reversión de tendencia.

- En mercados laterales, la estrategia puede generar operaciones frecuentes, lo que conlleva costos de transacción elevados.

- La configuración del stop loss depende de los máximos y mínimos significativos más recientes, lo que en algunos casos puede provocar un stop loss demasiado temprano o demasiado tardío.

- La estrategia no considera la gestión del tamaño de la posición ni la gestión del capital; en la práctica real, es necesario optimizarla según las circunstancias específicas.

Direcciones de optimización de la estrategia

- Se puede considerar la incorporación de otros indicadores técnicos o patrones de acción del precio como filtros adicionales para mejorar la fiabilidad y precisión de las señales.

- Optimizar el método de establecimiento del stop loss, por ejemplo utilizando ATR o porcentajes, para controlar mejor el riesgo.

- Introducir mecanismos de gestión del tamaño de la posición y de gestión del capital, ajustando dinámicamente el tamaño de la operación en función de la volatilidad del mercado y el patrimonio de la cuenta.

- Realizar una optimización y ajuste de los parámetros para diferentes mercados y activos subyacentes, encontrando la combinación de parámetros más adecuada.

Resumen

La estrategia de seguimiento de tendencia MACD es una estrategia de trading cuantitativa simple pero efectiva, que aprovecha las características del indicador MACD para capturar oportunidades direccionales. Su lógica es clara, fácil de entender e implementar, y es adecuada para principiantes. Sin embargo, en la práctica real se debe prestar atención al control del riesgo y combinarla con otros métodos para optimizarla y mejorarla, con el fin de obtener un rendimiento de trading más sólido.

/*backtest

start: 2023-03-23 00:00:00

end: 2024-03-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("MACD trendfollow", shorttitle="MACD TF", overlay=true)

// switch = input(true, title="Enable MACD Bar Color")

// X001TK MACD trendfollow Strategy- 1