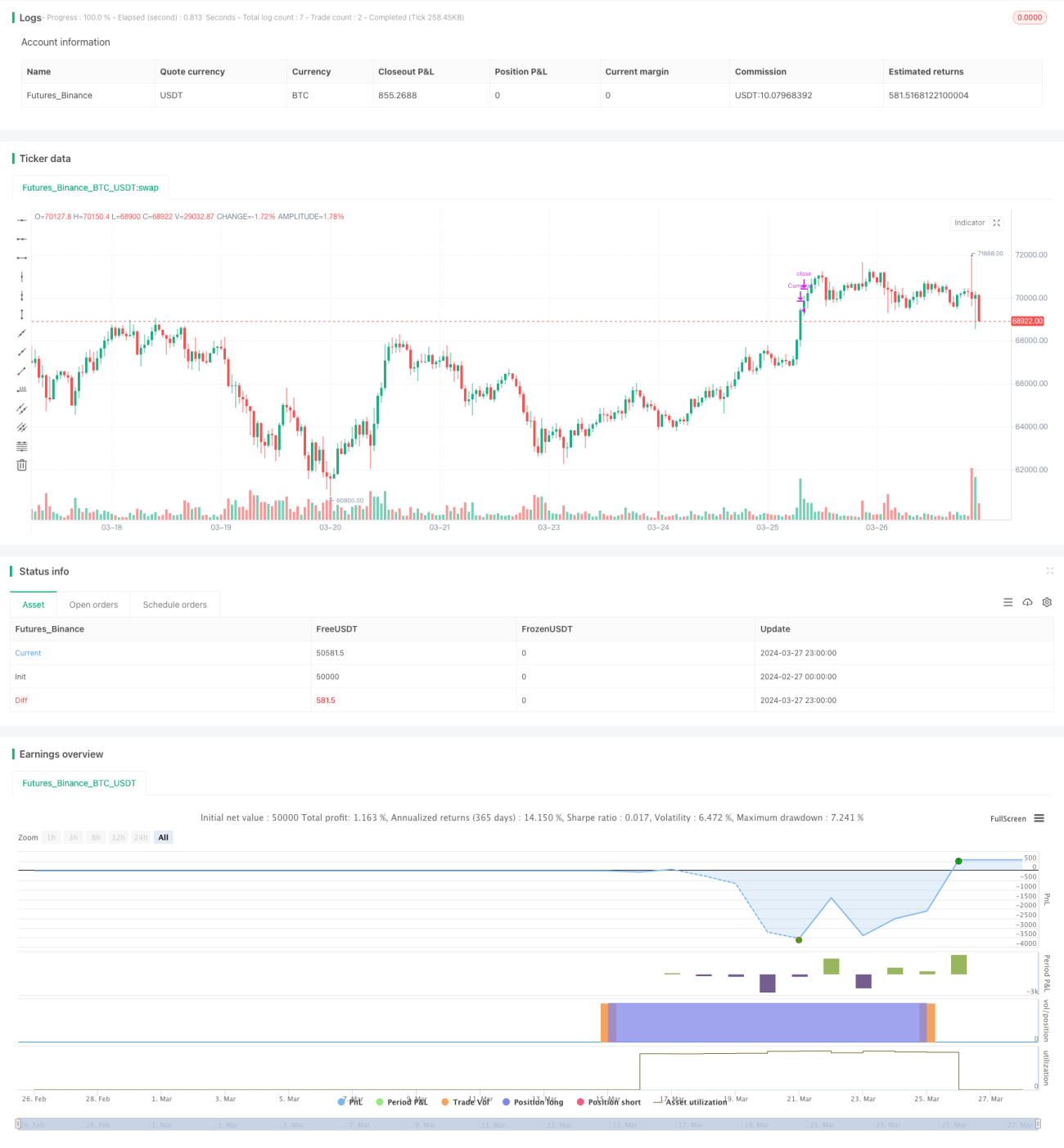

Estrategia de trading de alta frecuencia que combina las Bandas de Bollinger y el DCA

Resumen

Esta estrategia, denominada "DCA Booster (1 minuto)", es una estrategia de trading de alta frecuencia que opera en un marco temporal de 1 minuto. Combina dos técnicas: las Bandas de Bollinger y el DCA (Dollar-Cost Averaging, promediación del costo en dólares), con el objetivo de aprovechar la volatilidad del mercado para realizar múltiples compras y ventas, buscando obtener ganancias. La idea principal de la estrategia es: cuando el precio permanece por debajo de la banda inferior de Bollinger durante dos períodos consecutivos, se comienza a construir posiciones de forma gradual según el método DCA; cuando el precio cruza por encima de la banda superior de Bollinger, se cierran todas las posiciones. Además, la estrategia permite el apilamiento piramidal, es decir, si el precio continúa cayendo, la estrategia seguirá añadiendo posiciones.

Principio de la estrategia

- Cálculo de las Bandas de Bollinger: se utilizan la media móvil simple y la desviación estándar para calcular las bandas superior e inferior.

- Configuración de los parámetros DCA: se divide una cantidad fija en varias partes, que serán el capital para cada construcción de posición.

- Condición de apertura: cuando el precio de cierre permanece por debajo de la banda inferior de Bollinger durante dos períodos consecutivos, se inicia la apertura de posiciones. Dependiendo de si el precio sigue por debajo de la banda inferior, la estrategia puede establecer hasta 5 posiciones.

- Condición de cierre: cuando el precio cruza por encima de la banda superior de Bollinger, se cierran todas las posiciones.

- Apilamiento piramidal: si el precio continúa cayendo, la estrategia seguirá añadiendo posiciones, hasta un máximo de 5 posiciones.

- Gestión de posiciones: la estrategia registra la situación de apertura de cada posición y cierra las posiciones correspondientes cuando se cumple la condición de cierre.

Ventajas de la estrategia

- Combina las Bandas de Bollinger y el DCA, lo que permite capturar eficazmente la volatilidad del mercado y reducir el costo de compra.

- Permite el apilamiento piramidal, por lo que se pueden seguir abriendo posiciones cuando el precio cae, aumentando las oportunidades de ganancia.

- La condición de cierre es simple y clara, lo que permite bloquear rápidamente las ganancias.

- Es adecuada para marcos temporales cortos como 1 minuto, permitiendo el trading de alta frecuencia.

Riesgos de la estrategia

- Si el mercado es muy volátil y el precio rompe rápidamente la banda superior de Bollinger, la estrategia podría no tener tiempo de cerrar posiciones, lo que generaría pérdidas.

- El apilamiento piramidal puede provocar una sobreexposición cuando el precio sigue cayendo, aumentando el riesgo.

- La estrategia puede tener un rendimiento deficiente en mercados laterales, ya que las compras y ventas frecuentes pueden generar altos costos de transacción.

Direcciones de optimización de la estrategia

- Se puede considerar agregar un stop-loss en la condición de cierre para controlar la pérdida máxima por operación.

- Se puede optimizar la lógica del apilamiento piramidal, por ejemplo, ajustando la cantidad añadida según la magnitud de la caída del precio, para evitar la sobreexposición.

- Se pueden combinar otros indicadores, como RSI, MACD, etc., para mejorar la precisión de las entradas y salidas.

- Se pueden optimizar los parámetros, como el período de las Bandas de Bollinger y el múltiplo de la desviación estándar, para adaptarse a diferentes condiciones del mercado.

Conclusión

"DCA Booster (1 minuto)" es una estrategia de trading de alta frecuencia que combina las Bandas de Bollinger y el DCA. Al construir posiciones por lotes cuando el precio está por debajo de la banda inferior de Bollinger y cerrarlas cuando el precio cruza por encima de la banda superior, busca capturar la volatilidad del mercado para obtener ganancias. La estrategia permite el apilamiento piramidal, pero también enfrenta riesgos de volatilidad violenta del mercado y sobreexposición. Mediante la introducción de stop-loss, la optimización de la lógica de apilamiento, la combinación con otros indicadores y el ajuste de parámetros, se puede mejorar aún más el rendimiento de la estrategia.

- 1