Estrategia de seguimiento de tendencia del Canal Gaussiano

Visión General

La Estrategia de Seguimiento de Tendencia Gaussian Channel es una estrategia de trading basada en el indicador Gaussian Channel para seguir la tendencia. Su objetivo es capturar la tendencia principal del mercado, comprando y manteniendo posiciones durante una tendencia alcista, y cerrando posiciones para observar durante una tendencia bajista. La estrategia utiliza el indicador Gaussian Channel para identificar la dirección y la fuerza de la tendencia, y determina los momentos de compra y venta analizando la relación entre el precio y las bandas superior e inferior del canal. El objetivo principal es obtener el máximo beneficio posible durante la tendencia, evitando en la medida de lo posible operaciones frecuentes en mercados laterales.

Principio de la Estrategia

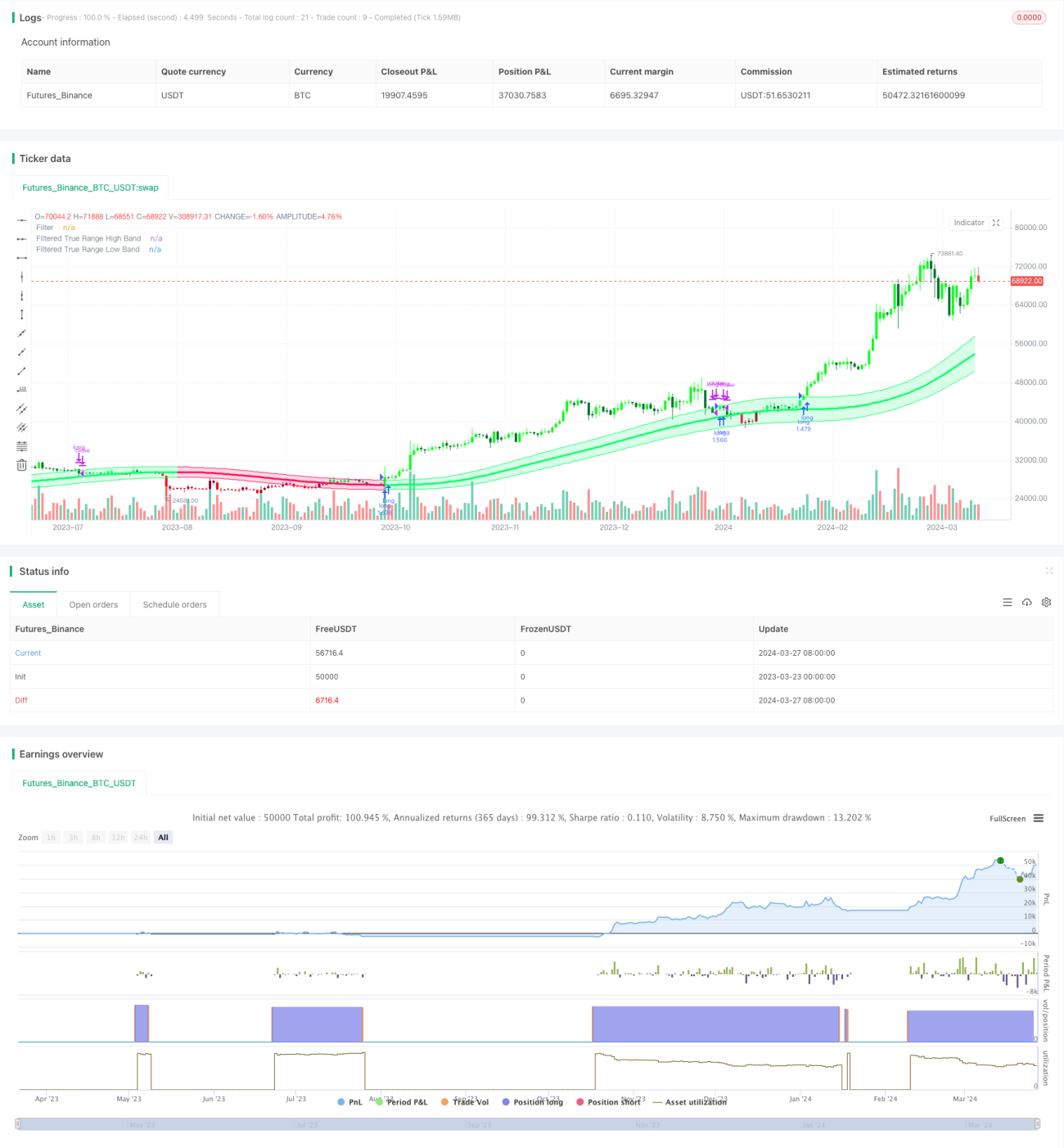

El núcleo de la Estrategia de Seguimiento de Tendencia Gaussian Channel es el indicador Gaussian Channel, propuesto por Ehlers, que combina la tecnología de filtrado gaussiano con el Rango Verdadero (True Range) como herramienta de análisis de tendencias. Primero, el indicador calcula los valores β y α en función del período de muestra y el número de polos, luego filtra los datos para obtener una curva suavizada (banda media). A continuación, el indicador multiplica el Rango Verdadero suavizado por un factor para obtener las bandas superior e inferior del canal. Cuando el precio cruza por encima/por debajo de la banda superior/inferior, se genera una señal de compra/venta. Además, la estrategia ofrece funciones para reducir la latencia del indicador y un modo de reacción rápida.

Ventajas de la Estrategia

- Seguimiento de tendencia: La estrategia es buena para capturar las tendencias principales del mercado, invirtiendo en la dirección de la tendencia, lo que ayuda a obtener ganancias estables a largo plazo.

- Reducción de la frecuencia de operaciones: La estrategia solo entra en el mercado cuando se confirma la tendencia y mantiene la posición durante su duración, reduciendo así las operaciones innecesarias y los costos de transacción.

- Menor latencia: Mediante los modos de reducción de latencia y reacción rápida, la estrategia puede responder de manera más oportuna a los cambios del mercado.

- Parámetros flexibles: Los usuarios pueden ajustar los parámetros de la estrategia según sus necesidades, como el período de muestra, el número de polos, el multiplicador del Rango Verdadero, etc., para optimizar el rendimiento.

Riesgos de la Estrategia

- Riesgo de optimización de parámetros: Una configuración inadecuada de los parámetros puede provocar un rendimiento deficiente de la estrategia. Se recomienda realizar optimizaciones y backtests en diferentes entornos de mercado para encontrar la mejor combinación de parámetros.

- Riesgo de cambio de tendencia: Cuando la tendencia del mercado cambia repentinamente, la estrategia puede experimentar grandes retrocesos. Se puede controlar el riesgo estableciendo un stop loss o introduciendo otros indicadores.

- Riesgo de mercado lateral: En mercados laterales, la estrategia puede generar señales de trading frecuentes, lo que perjudica los beneficios. Se pueden filtrar las señales optimizando los parámetros o combinando otros indicadores técnicos.

Direcciones de Optimización

- Introducir otros indicadores técnicos: Combinar otros indicadores de tendencia o de rango, como MACD, RSI, etc., para mejorar la precisión y fiabilidad de las señales.

- Optimización dinámica de parámetros: Ajustar dinámicamente los parámetros de la estrategia según los cambios en el estado del mercado, para adaptarse a diferentes entornos.

- Agregar un módulo de control de riesgos: Establecer reglas adecuadas de stop loss y take profit para controlar el riesgo de cada operación y el nivel general de retroceso.

- Análisis de múltiples marcos temporales: Combinar señales de diferentes períodos de tiempo, como diario, 4 horas, etc., para obtener información más completa del mercado.

Resumen

La Estrategia de Seguimiento de Tendencia Gaussian Channel es una estrategia de trading basada en la tecnología de filtrado gaussiano para seguir la tendencia, capturando las tendencias principales del mercado para obtener ganancias estables a largo plazo. La estrategia utiliza el indicador Gaussian Channel para identificar la dirección y la fuerza de la tendencia, y ofrece funciones de reducción de latencia y reacción rápida. Sus ventajas incluyen una buena capacidad de seguimiento de tendencias y una baja frecuencia de operaciones, pero también enfrenta riesgos como la optimización de parámetros, cambios de tendencia y mercados laterales. En el futuro, se puede optimizar la estrategia introduciendo otros indicadores técnicos, optimizando dinámicamente los parámetros, agregando un módulo de control de riesgos y realizando análisis de múltiples marcos temporales, para mejorar aún más su solidez y rentabilidad.

/*backtest

start: 2023-03-23 00:00:00

end: 2024-03-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Gaussian Channel Strategy v2.0", overlay=true, calc_on_every_tick=false, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

//------------------------------------------------------------------------------------------------------------------------------------------------------------------ 1