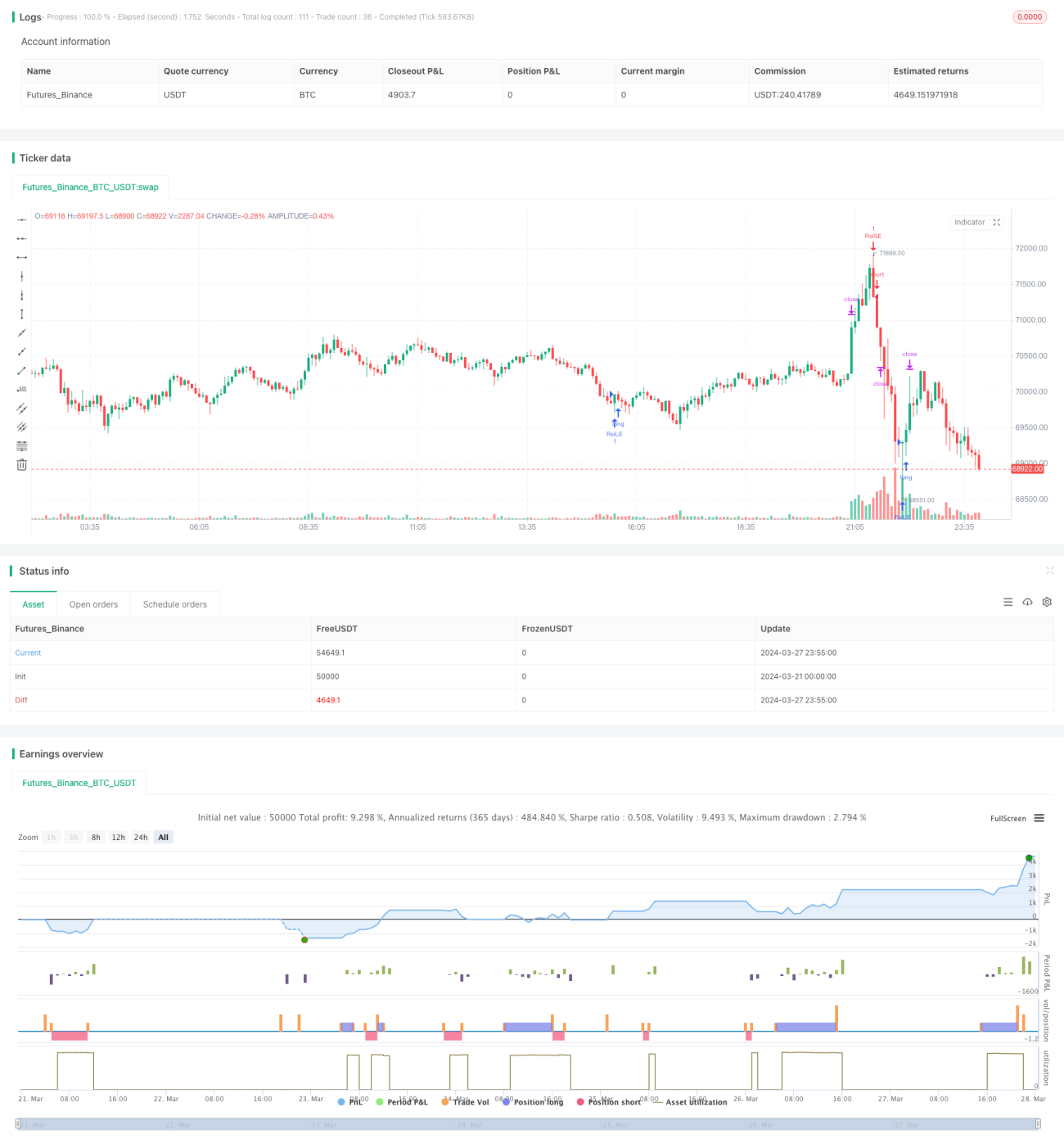

Estrategia de momentum RSI

Resumen

Esta estrategia es una estrategia de momentum basada en el índice de fuerza relativa (RSI), combinada con la funcionalidad de establecer manualmente un take profit (TP) y un stop loss (SL). La idea principal de la estrategia es capturar condiciones de sobrecompra y sobreventa del mercado a través del indicador RSI, considerando al mismo tiempo la posición del cierre diario en relación con los máximos y mínimos recientes, para determinar los momentos de entrada. Una vez que se alcanzan los niveles predefinidos de take profit o stop loss, la estrategia cierra automáticamente la posición.

Principio de la estrategia

- Calcular el valor del indicador RSI para un período especificado.

- Determinar si el RSI ha superado los umbrales predefinidos de sobreventa y sobrecompra, como una de las condiciones para entrar en largo o corto respectivamente.

- Determinar si el precio de cierre diario está por encima del 70% del precio de cierre más alto de las últimas 50 velas, como otra condición para entrar en largo; determinar si el precio de cierre diario está por debajo del 130% del precio de cierre más bajo de las últimas 50 velas, como otra condición para entrar en corto.

- Cuando se cumplen simultáneamente las dos condiciones de entrada para largo o corto, la estrategia emite la señal de entrada correspondiente.

- Basándose en el precio de entrada y los porcentajes predefinidos de take profit y stop loss, calcular los niveles de take profit y stop loss para las posiciones largas y cortas.

- Cuando el precio alcanza los niveles de take profit o stop loss, la estrategia cierra automáticamente la posición.

Ventajas de la estrategia

- La combinación del indicador RSI con los niveles de precio permite capturar eficazmente los cambios de momentum a corto plazo del mercado.

- El establecimiento manual de niveles de take profit y stop loss permite a los operadores gestionar las posiciones según su tolerancia al riesgo y la volatilidad del mercado.

- Adecuada para mercados laterales, puede funcionar bien cuando las señales del RSI son relativamente confiables.

- Proporciona un método de trading estructurado basado en señales RSI, permitiendo a los operadores personalizar los parámetros de gestión de riesgos.

Riesgos de la estrategia

- En mercados con tendencia, el indicador RSI puede permanecer en condiciones de sobrecompra o sobreventa durante largos períodos, lo que puede llevar a un rendimiento deficiente de la estrategia.

- Los porcentajes fijos de take profit y stop loss pueden no adaptarse a diferentes condiciones de mercado y volatilidad.

- El rendimiento de la estrategia depende en gran medida de la selección de parámetros; una configuración inadecuada puede provocar operaciones frecuentes o pérdida de oportunidades.

- Depender únicamente de indicadores técnicos para las decisiones de trading ignora factores fundamentales y la influencia del sentimiento del mercado.

Direcciones de optimización de la estrategia

- Optimizar los parámetros del RSI (como la longitud y los umbrales de sobrecompra/sobreventa) para adaptarse a diferentes condiciones del mercado.

- Introducir un mecanismo de take profit y stop loss adaptativo que ajuste dinámicamente los niveles según la volatilidad del mercado.

- Combinar con otros indicadores técnicos o de sentimiento del mercado para mejorar la confiabilidad y robustez de las señales.

- Realizar una optimización por segmentos de la estrategia, utilizando diferentes configuraciones de parámetros para distintas tendencias del mercado (alcista, bajista, lateral).

Conclusión

Esta estrategia proporciona un marco de trading basado en el indicador de momentum RSI, incorporando la funcionalidad de take profit y stop loss manual, lo que permite a los operadores gestionar las posiciones según su tolerancia al riesgo y perspectiva del mercado. Sin embargo, el rendimiento de la estrategia depende en gran medida de la selección de parámetros y las condiciones del mercado. Por lo tanto, los operadores deben utilizar esta estrategia con precaución, realizar pruebas retrospectivas y optimizaciones exhaustivas, y combinarla con otras formas de análisis y técnicas de gestión de riesgos para obtener un rendimiento de trading más robusto.

//@version=5

strategy("RSI Strategy with Manual TP and SL", overlay=true)

// Strategy Parameters

length = input(14, title="RSI Length")

overSold = input(30, title="Oversold Level")

overBought = input(70, title="Overbought Level")

trail_profit_pct = input.float(20, title="Trailing Profit (%)")

// RSI Calculation

vrsi = ta.rsi(close, length)

- 1