Estrategia de cruce dorado y cruce mortal de medias móviles

Resumen

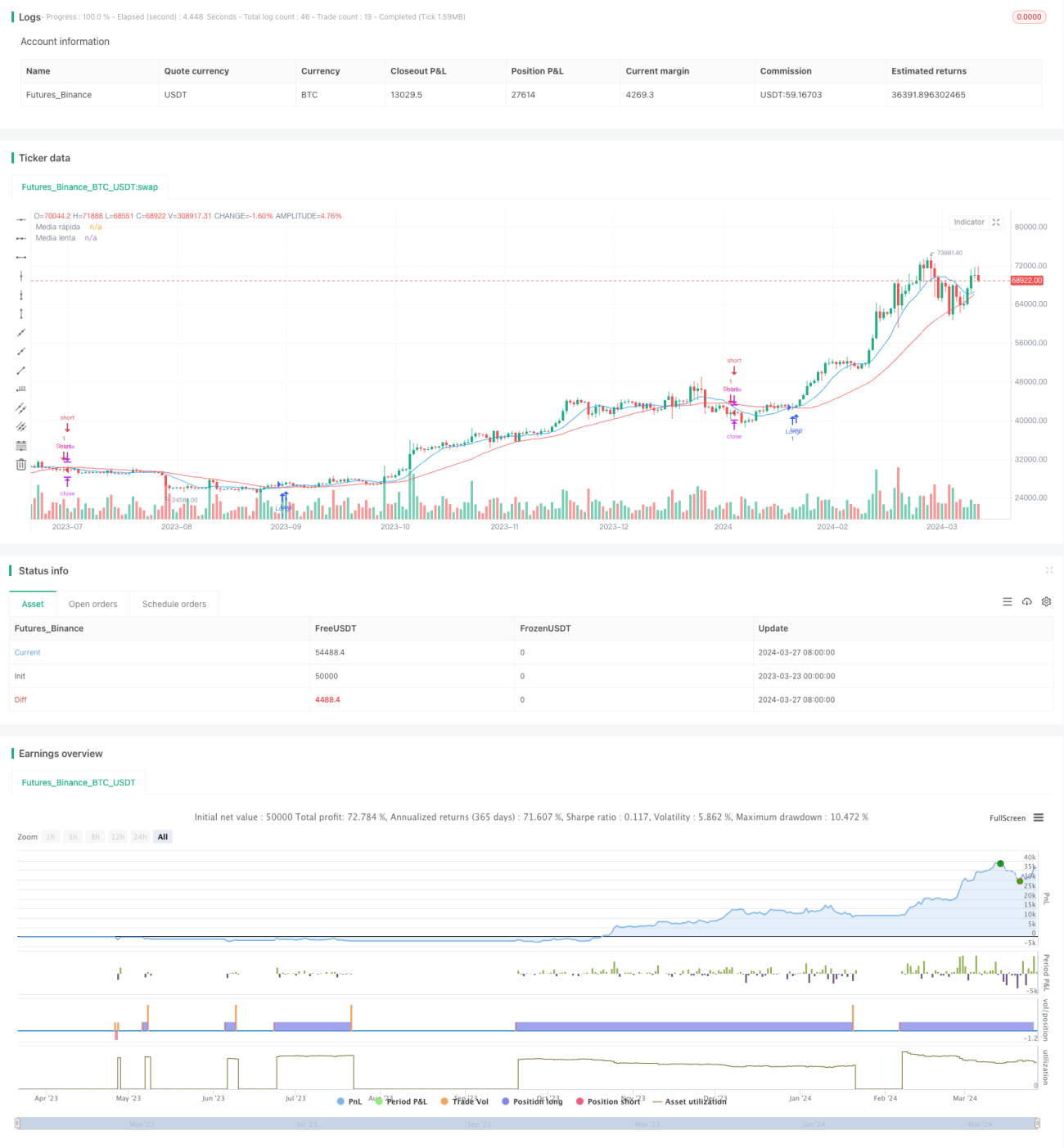

Esta estrategia utiliza dos medias móviles de diferentes períodos (media móvil rápida y media móvil lenta) para identificar señales de trading. Cuando la media móvil rápida cruza por encima de la media móvil lenta de abajo hacia arriba, se genera una señal de compra (largos); cuando la media móvil rápida cruza por debajo de la media móvil lenta de arriba hacia abajo, se genera una señal de venta (cortos). La estrategia también incorpora niveles de stop loss y take profit para controlar el riesgo y fijar ganancias.

Principio de la estrategia

El principio central de esta estrategia es utilizar la relación de cruce entre medias móviles de diferentes períodos para juzgar los cambios en la tendencia del mercado. La media móvil rápida es más sensible a los cambios de precio, mientras que la media móvil lenta refleja una tendencia de más largo plazo. Cuando la media móvil rápida cruza a la lenta, indica que la tendencia del mercado puede haber cambiado, generando así una señal de trading.

En concreto, cuando la media móvil rápida cruza por encima de la lenta de abajo hacia arriba, sugiere que el mercado podría estar entrando en una tendencia alcista, por lo que se abre una posición larga. Por el contrario, cuando la media móvil rápida cruza por debajo de la lenta de arriba hacia abajo, sugiere que el mercado podría estar entrando en una tendencia bajista, abriendo entonces una posición corta. La estrategia también establece niveles de stop loss y take profit para controlar el riesgo y asegurar ganancias.

Ventajas de la estrategia

-

Sencilla y fácil de entender: Utiliza el principio simple del cruce de medias móviles, fácil de comprender e implementar.

-

Seguimiento de tendencia: A través de la relación de cruce de medias móviles de diferentes períodos, la estrategia captura efectivamente los cambios de tendencia del mercado, siendo adecuada para el trading de seguimiento de tendencia.

-

Control de riesgo: La estrategia incorpora mecanismos de stop loss y take profit, ayudando a controlar el riesgo y fijar ganancias.

Riesgos de la estrategia

-

Volatilidad del mercado: En condiciones de alta volatilidad, los cruces frecuentes de medias móviles pueden generar muchas señales falsas, llevando a operaciones excesivas y pérdidas.

-

Selección de parámetros: El rendimiento de la estrategia depende de la elección del período de las medias móviles; diferentes configuraciones pueden producir resultados distintos.

-

Retraso de tendencia: Las medias móviles son un indicador rezagado; las señales de cruce pueden aparecer después de que la tendencia ya se haya formado, perdiendo oportunidades de entrada tempranas.

Direcciones de optimización de la estrategia

-

Optimización de parámetros: Realizar backtesting y optimización sobre diferentes combinaciones de períodos para encontrar los mejores parámetros de las medias móviles.

-

Combinación con otros indicadores: Considerar combinar las señales de cruce de medias móviles con otros indicadores técnicos como RSI, MACD, etc., para mejorar la fiabilidad de las señales.

-

Stop loss dinámico: Ajustar el nivel de stop loss de forma dinámica según las condiciones de volatilidad del mercado, en lugar de usar un porcentaje fijo, para controlar mejor el riesgo.

Conclusión

La estrategia de cruce de medias móviles (golden cross y death cross) es una estrategia de trading sencilla y fácil de entender, adecuada para el seguimiento de tendencias. A través de la relación de cruce de medias móviles de diferentes períodos, esta estrategia puede capturar los cambios de tendencia del mercado, mientras que incorpora mecanismos de stop loss y take profit para controlar el riesgo. Sin embargo, en mercados muy volátiles puede generar muchas señales falsas, y las señales de cruce tienen un cierto retraso. Por lo tanto, se puede considerar optimizar los parámetros, combinar con otros indicadores técnicos y ajustar dinámicamente el stop loss para mejorar la estrategia. En resumen, la estrategia de cruce de medias móviles es una estrategia básica que vale la pena probar.

//@version=4

strategy("barreto es marica", overlay=true)

// Parámetros de entrada

fastLength = input(10, title="Periodo de la media rápida")

slowLength = input(30, title="Periodo de la media lenta")

// Cálculo de las medias móviles

fastMA = sma(close, fastLength)

slowMA = sma(close, slowLength)

// Condiciones de entrada- 1