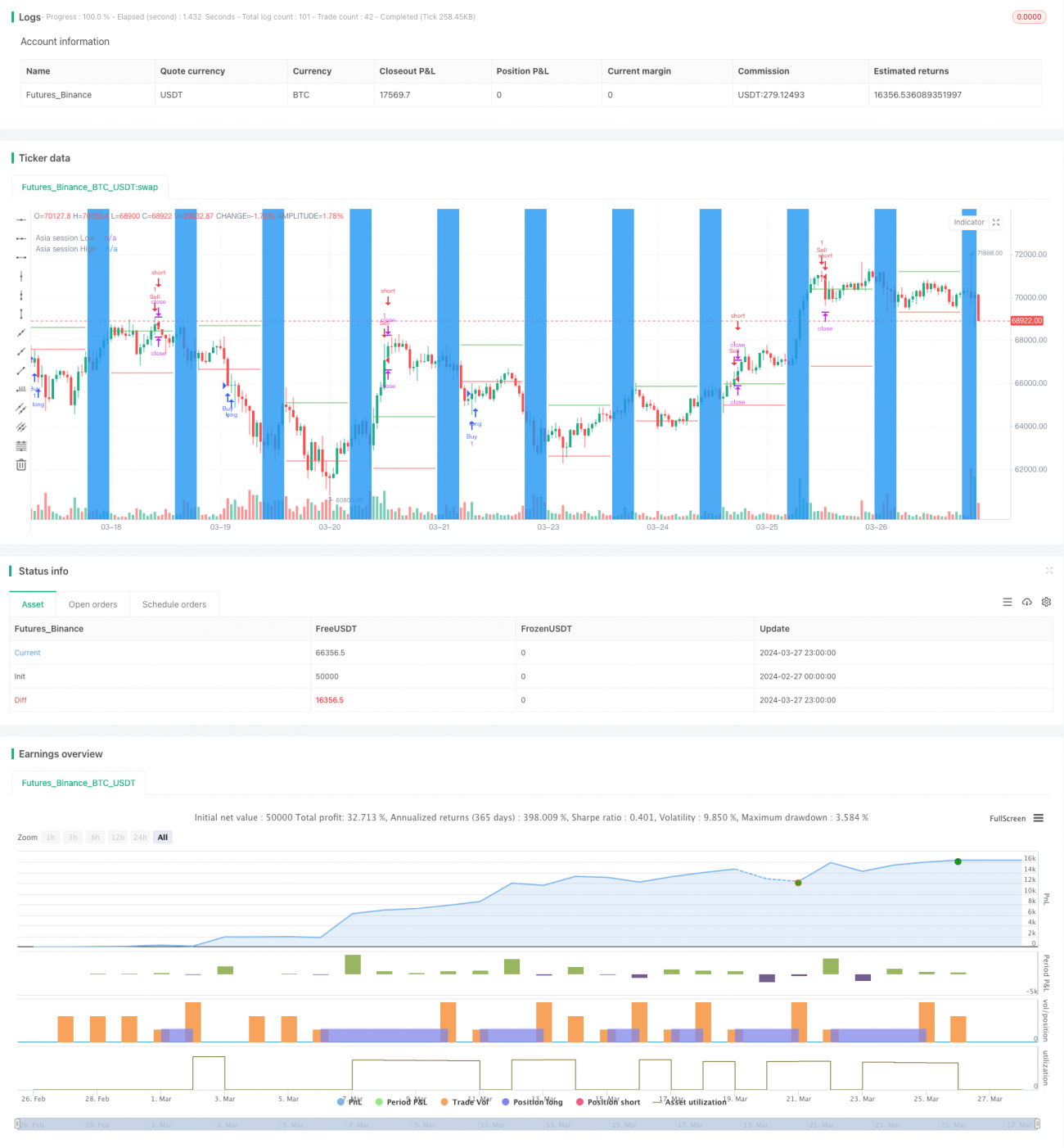

Estrategia de ruptura de máximos y mínimos de la sesión asiática

Resumen

La idea principal de esta estrategia es utilizar los máximos y mínimos de la sesión asiática como puntos de ruptura. Durante las primeras horas tras la apertura de la sesión europea y americana, si el precio supera el máximo de la sesión asiática, se abre una posición larga; si rompe el mínimo, se abre una posición corta. Al mismo tiempo, se establecen stop loss y take profit para controlar el riesgo. Esta estrategia abre solo una operación por día, con un número máximo de posiciones abiertas simultáneas de 100.000.

Principio de la estrategia

- Se define el horario de la sesión asiática, que el usuario puede personalizar indicando la hora de inicio y finalización.

- Durante la sesión asiática, se registran el precio más alto y más bajo del día.

- En un momento determinado tras la apertura de la sesión europea y americana (número de horas de desplazamiento definido por el usuario), si el precio supera el máximo de la sesión asiática, se abre una posición larga; si rompe el mínimo, se abre una posición corta.

- Se establecen stop loss y take profit, cuyos puntos se pueden personalizar.

- Solo se abre una nueva operación por día, y el número máximo de posiciones abiertas simultáneas es de 100.000.

- Si ya se ha abierto una posición ese día, no se abrirán nuevas operaciones.

Análisis de ventajas

- Aprovechando la relativa calma de la sesión asiática, se utilizan sus máximos y mínimos como puntos de ruptura para capturar mejor las oportunidades de tendencia en las sesiones europea y americana.

- Al establecer stop loss y take profit, se puede controlar eficazmente el riesgo, permitiendo que las operaciones ganadoras se ejecuten completamente y que las perdedoras se cierren rápidamente.

- Limitar a una sola operación por día y un número máximo de posiciones abiertas simultáneas evita el exceso de operaciones y el uso excesivo de capital.

- El usuario puede ajustar de forma flexible parámetros como el horario de la sesión asiática y el número de horas de desplazamiento según sus necesidades.

Análisis de riesgos

- Los máximos y mínimos de la sesión asiática no son necesariamente los verdaderos extremos del día; es posible que tras la ruptura en las sesiones europea y americana se produzca un rápido retroceso, generando pérdidas.

- Un stop loss y take profit fijos en puntos pueden no ser adecuados para grandes fluctuaciones del mercado, lo que podría provocar un cierre prematuro de pérdidas o ganancias.

- En condiciones de mercado sin tendencia clara o con alta volatilidad, esta estrategia puede generar aperturas y cierres frecuentes con pérdidas.

Direcciones de optimización

- Se podría considerar ajustar dinámicamente los puntos de stop loss y take profit en función de indicadores de volatilidad como el ATR, para adaptarse a diferentes condiciones del mercado.

- Se podrían añadir indicadores de tendencia, como las medias móviles (MA), para operar solo en largo cuando la tendencia general sea alcista y en corto cuando sea bajista, mejorando así la tasa de éxito.

- Se podría plantear establecer diferentes parámetros según los periodos, por ejemplo, usar stop loss y take profit más ajustados al inicio de la sesión europea y americana, y ampliarlos cuando la tendencia sea más clara.

Resumen

Esta estrategia utiliza los máximos y mínimos de la sesión asiática como puntos de ruptura para operar, siendo adecuada para instrumentos con tendencias claras durante las sesiones europea y americana. Sin embargo, el uso de stop loss y take profit fijos en puntos, así como la entrada estándar por ruptura, presentan algunas limitaciones. Al incorporar indicadores dinámicos y de tendencia, se puede optimizar la estrategia para obtener mejores resultados.

- 1