Estrategia de seguimiento de tendencia de volatilidad

Resumen

Esta estrategia combina el análisis de volatilidad y el seguimiento de tendencias, con el objetivo de capturar movimientos de precios influenciados por la volatilidad del mercado, al mismo tiempo que identifica y sigue tendencias de manera efectiva. La estrategia ajusta dinámicamente los parámetros de seguimiento de tendencias mediante el indicador ATR para adaptarse a las condiciones cambiantes del mercado y capturar las tendencias de manera más eficiente. Utiliza parámetros personalizables como la longitud y la desviación de las Bandas de Bollinger, así como la opción de usar o eludir el filtro de volatilidad, brindando flexibilidad al operador. La estrategia proporciona una visualización clara de las líneas de tendencia, señales de compra y venta, y filtros basados en volatilidad, lo que facilita la interpretación de las señales y la toma de decisiones informadas.

Principio de la estrategia

El principio central de esta estrategia es combinar el análisis de volatilidad con el seguimiento de tendencias. Utiliza el indicador ATR para ajustar los parámetros de seguimiento de tendencias según los diferentes entornos de volatilidad del mercado. Durante períodos de alta volatilidad, la estrategia amplía las líneas de tendencia para evitar señales falsas frecuentes; durante períodos de baja volatilidad, las contrae para detectar cambios de tendencia de manera más sensible.

La estrategia utiliza las Bandas de Bollinger para determinar la dirección de la tendencia. Cuando el precio de cierre supera la banda superior, indica una tendencia alcista; cuando el precio de cierre cae por debajo de la banda inferior, indica una tendencia bajista. La estrategia ajusta dinámicamente el ancho de las Bandas de Bollinger (basado en el ATR) para adaptarse a diferentes volatilidades del mercado.

Una vez determinada la dirección de la tendencia, la estrategia utiliza líneas de tendencia para generar señales de trading. Cuando la tendencia pasa de bajista a alcista, la estrategia genera una señal de compra; cuando pasa de alcista a bajista, genera una señal de venta. Este método captura tendencias de manera efectiva, al mismo tiempo que reduce las señales falsas mediante el filtro de volatilidad.

Ventajas de la estrategia

- Adaptabilidad dinámica: La estrategia ajusta dinámicamente los parámetros de seguimiento de tendencias mediante el indicador ATR para adaptarse a las condiciones cambiantes del mercado, mejorando la efectividad en la captura de tendencias.

- Reducción de señales falsas: Al combinar el análisis de volatilidad, la estrategia puede filtrar el ruido y las señales falsas durante períodos de baja volatilidad, aumentando la precisión de las señales.

- Flexibilidad: La estrategia ofrece parámetros personalizables como la longitud y desviación de las Bandas de Bollinger, así como la opción de usar o eludir el filtro de volatilidad, permitiendo a los operadores ajustarla según su tolerancia al riesgo y preferencias de mercado.

- Visualización clara: La estrategia proporciona una visualización clara de las líneas de tendencia, señales de compra y venta, y filtros basados en volatilidad, facilitando la interpretación de las señales y la toma de decisiones informadas.

Riesgos de la estrategia

- Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de la selección de parámetros de las Bandas de Bollinger y el ATR. Una configuración inadecuada puede llevar a un rendimiento deficiente.

- Retraso en la identificación de tendencias: Como todas las estrategias de seguimiento de tendencias, esta tiene cierto retraso en la identificación de cambios de tendencia, lo que puede provocar la pérdida de parte de las ganancias potenciales al inicio de una tendencia.

- Mercados laterales: En entornos de baja volatilidad donde los precios se mueven en un rango estrecho, la estrategia puede generar múltiples señales falsas, resultando en operaciones frecuentes y posibles pérdidas.

Direcciones de optimización

- Optimización de parámetros: Optimizar la longitud y desviación de las Bandas de Bollinger, así como la longitud del ATR, para encontrar la mejor combinación de parámetros y mejorar el rendimiento de la estrategia.

- Filtrado de señales: Introducir indicadores técnicos adicionales o patrones de acción del precio, como RSI o MACD, para filtrar aún más las señales de trading y aumentar su fiabilidad.

- Stop loss dinámico: Establecer niveles de stop loss dinámicos basados en el ATR u otros indicadores de volatilidad para controlar mejor el riesgo y proteger las ganancias.

- Análisis de múltiples marcos temporales: Combinar el análisis de tendencias en diferentes marcos temporales para confirmar la fuerza y sostenibilidad de la tendencia, tomando así decisiones de trading más informadas.

Conclusión

La estrategia de seguimiento de tendencias con volatilidad ofrece a los operadores un marco sólido para navegar en condiciones dinámicas del mercado, combinando el análisis de volatilidad con el seguimiento de tendencias. Esta estrategia se adapta a entornos cambiantes, reduce señales falsas y proporciona pistas visuales claras, lo que la convierte en una herramienta valiosa para los operadores que buscan oportunidades de trading de tendencias y desean gestionar el riesgo de manera efectiva. Mediante una mayor optimización de parámetros, mejora del filtrado de señales y gestión dinámica del riesgo, la estrategia tiene el potencial de mejorar su rendimiento y fiabilidad.

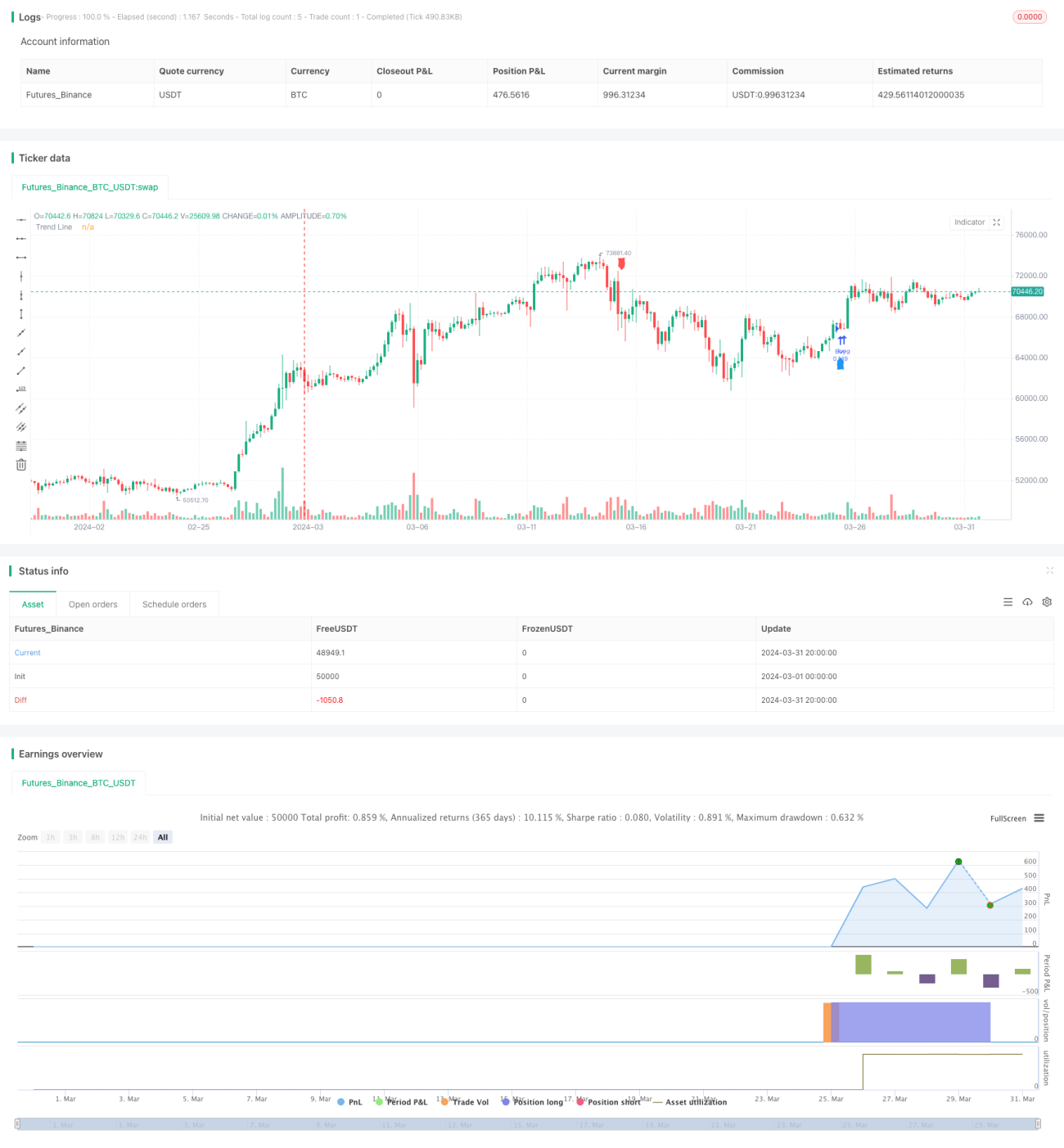

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Julien_Eche

//@version=5

strategy('Volatility Trend Strategy', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=20)- 1