Estrategia de cruce de doble media móvil para trading de momentum

Resumen

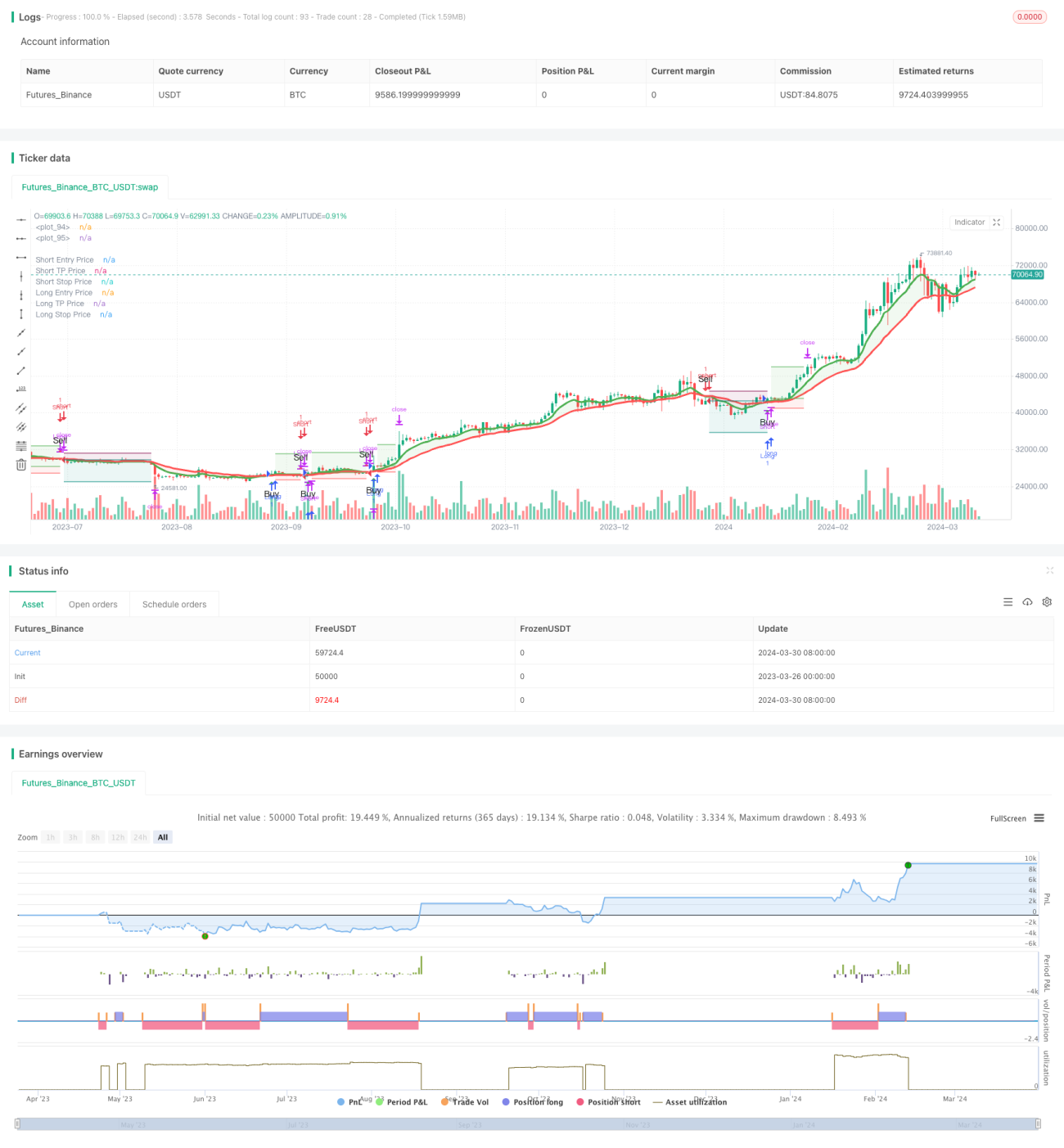

Esta estrategia utiliza medias móviles exponenciales (EMA) de 8 y 21 períodos para identificar cambios en la tendencia del mercado. Cuando la EMA de período más corto cruza por encima de la EMA de período más largo desde abajo, se genera una señal de compra; por el contrario, cuando la EMA de período más corto cruza por debajo de la EMA de período más largo desde arriba, se genera una señal de venta. La estrategia también combina tres mínimos ascendentes consecutivos (HLL) y tres máximos descendentes consecutivos (LLH) como señales adicionales de confirmación de reversión de tendencia. Además, se establecen niveles de stop loss y take profit para controlar el riesgo y asegurar ganancias.

Principio de la estrategia

- Calcular las EMA de 8 y 21 períodos para identificar la dirección principal de la tendencia.

- Identificar tres mínimos ascendentes consecutivos (HLL) y tres máximos descendentes consecutivos (LLH) como señales tempranas de reversión de tendencia.

- Cuando la EMA de 8 períodos cruza por encima de la EMA de 21 períodos desde abajo y se produce una ruptura de HLL, se genera una señal de compra; cuando la EMA de 8 períodos cruza por debajo de la EMA de 21 períodos desde arriba y se produce una ruptura de LLH, se genera una señal de venta.

- Establecer el nivel de stop loss en el 5% del precio de entrada y el nivel de take profit en el 16% del precio de entrada, para controlar el riesgo y asegurar ganancias.

- Cuando aparece una señal contraria, se cierra la posición y se abre una posición en sentido opuesto.

Ventajas de la estrategia

- Combina EMA y patrones de acción del precio (HLL y LLH) para confirmar la tendencia, mejorando la fiabilidad de las señales.

- Establece niveles claros de stop loss y take profit, lo que ayuda a controlar el riesgo y asegurar ganancias.

- Es aplicable a múltiples marcos temporales y diferentes mercados, con cierta universalidad.

- La lógica es clara, fácil de entender e implementar.

Riesgos de la estrategia

- En mercados laterales, los cruces frecuentes pueden generar múltiples señales falsas, provocando pérdidas.

- Los niveles fijos de stop loss y take profit pueden no adaptarse a diferentes entornos de mercado, generando costos de oportunidad potenciales o mayores pérdidas.

- La estrategia depende de datos históricos y puede tener poca adaptabilidad ante eventos repentinos o cambios fundamentales.

Direcciones de optimización de la estrategia

- Introducir mecanismos adaptativos de stop loss y take profit, como ajustar los niveles en función de la volatilidad (por ejemplo, ATR), para adaptarse mejor a diferentes condiciones del mercado.

- Combinar otros indicadores o factores, como volumen, índice de fuerza relativa (RSI), etc., para filtrar aún más las señales y mejorar la fiabilidad.

- Optimizar los parámetros (como el período de la EMA, la proporción de stop loss/take profit, etc.) para encontrar la combinación de parámetros con mejor rendimiento en un mercado o activo específico.

- Considerar la introducción de medidas de gestión de riesgos, como el dimensionamiento de posiciones, para controlar la exposición al riesgo en cada operación.

Resumen

Esta estrategia utiliza el cruce de las EMA de 8 y 21 períodos, combinado con los patrones de precios HLL y LLH, para identificar reversiones de tendencia y generar señales de trading. Las reglas claras de stop loss y take profit ayudan a controlar el riesgo y asegurar ganancias. Sin embargo, la estrategia puede generar señales falsas en mercados laterales, y los niveles fijos de stop loss y take profit pueden no adaptarse a diferentes entornos de mercado. Para mejorarla, se podría considerar la introducción de stop loss y take profit adaptativos, la combinación con otros indicadores, la optimización de parámetros y la implementación de medidas de gestión de riesgos. En general, esta estrategia proporciona un marco de trading basado en el impulso y el seguimiento de tendencias, pero aún requiere ajustes y optimizaciones según el mercado específico y las preferencias personales.

/*backtest

start: 2023-03-26 00:00:00

end: 2024-03-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Trend Following 8&21EMA with strategy tester [ukiuro7]', overlay=true, process_orders_on_close=true, calc_on_every_tick=true, initial_capital = 10000)

//INPUTS- 1