Estrategia de ruptura retardada con doble media móvil

Resumen

La "Estrategia de Ruptura con Retardo de Dobles Medias Móviles" es una estrategia de trading de análisis técnico comúnmente utilizada. Esta estrategia combina dos medias móviles simples (SMA) de diferentes períodos y el indicador de Rango Verdadero Medio (ATR), con el objetivo de capturar puntos de inflexión de tendencia del mercado, logrando operaciones de bajo riesgo y alta rentabilidad. Su idea central se basa en el retraso de las medias móviles y la volatilidad del mercado: cuando el precio rompe la media móvil y la volatilidad se encuentra dentro de un rango controlable, se genera una señal de trading.

Principio de la Estrategia

Los principios principales de esta estrategia son los siguientes:

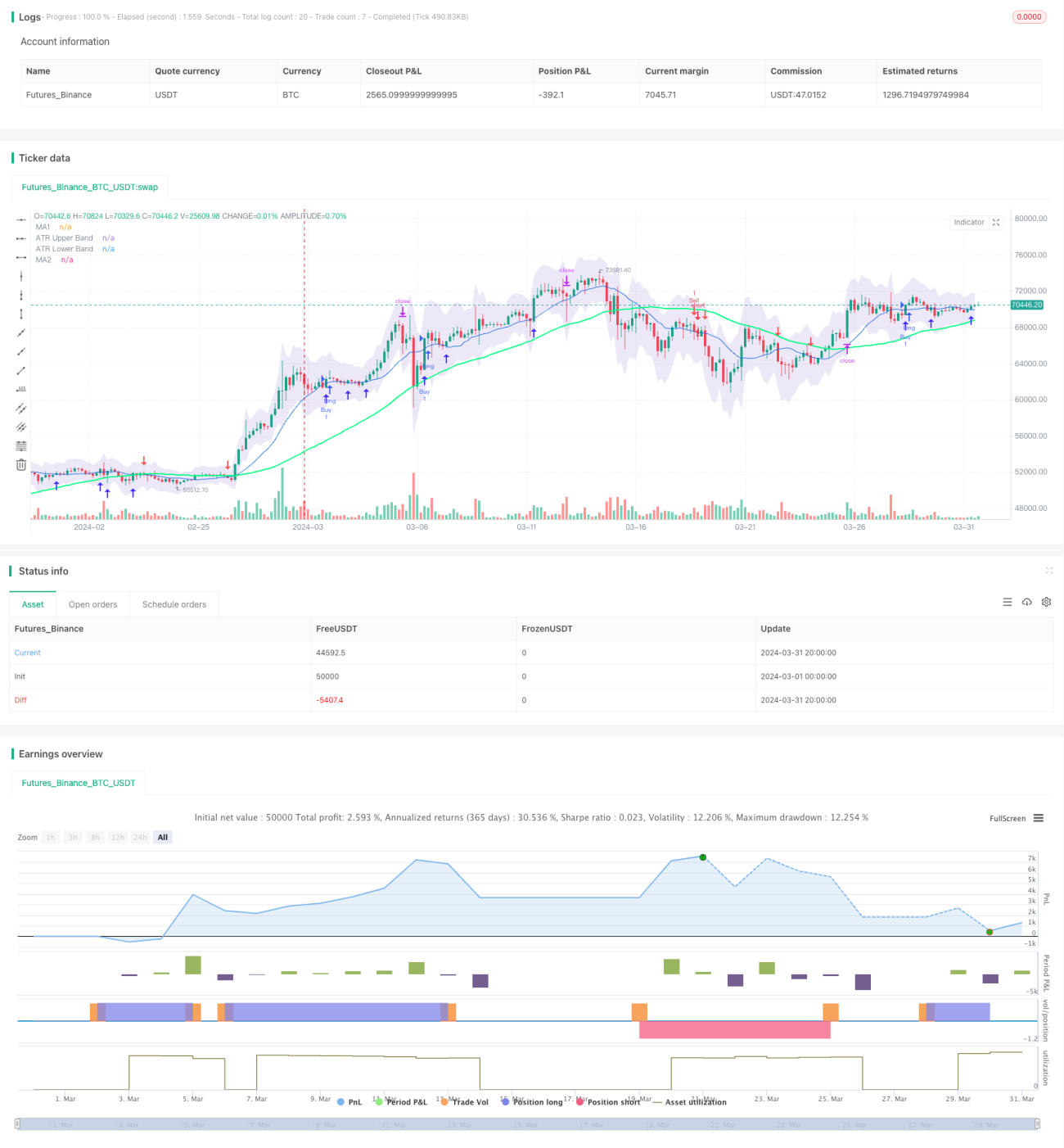

- Calcular dos medias móviles simples (SMA) de diferentes períodos, con períodos predeterminados de 14 y 50.

- Calcular el indicador ATR, utilizado para medir la volatilidad del mercado, con un período predeterminado de 14.

- Dibujar las bandas superior e inferior del ATR, que sirven como rango de referencia para la fluctuación de precios. La banda superior se obtiene sumando el precio máximo más el ATR multiplicado por un factor (predeterminado 1.5), y la banda inferior restando el precio mínimo menos el ATR multiplicado por el mismo factor.

- Cuando el precio de cierre cruza al alza la media móvil corta y la media móvil corta está por encima de la media móvil larga, se genera una señal de compra (largo), y se dibuja una flecha hacia arriba debajo de la vela.

- Cuando el precio de cierre cruza a la baja la media móvil corta y la media móvil corta está por debajo de la media móvil larga, se genera una señal de venta (corto), y se dibuja una flecha hacia abajo encima de la vela.

- Se establecen niveles de stop loss y take profit: el stop loss se sitúa en el precio mínimo menos el ATR multiplicado por el factor, y el take profit en el precio de entrada más (precio de entrada - stop loss) multiplicado por 2.

A partir de los principios anteriores, se puede observar que esta estrategia combina el juicio de tendencia del sistema de medias móviles con la medición de volatilidad del ATR, basándose principalmente en el seguimiento de tendencia mientras controla el riesgo de retroceso. Es una estrategia de tipo tendencial.

Análisis de Ventajas

La "Estrategia de Ruptura con Retardo de Dobles Medias Móviles" presenta las siguientes ventajas:

- Seguimiento de tendencia: Determina la dirección de la tendencia mediante el sistema de medias móviles, capturando grandes tendencias del mercado y adaptándose a él.

- Control de riesgo: Utiliza el indicador ATR para medir la volatilidad del mercado y establece niveles de stop loss razonables, manteniendo los retrocesos dentro de un rango aceptable.

- Parámetros flexibles: Los períodos de las medias móviles, el período del ATR y los factores se pueden optimizar y ajustar según diferentes mercados y activos, lo que le confiere cierta universalidad.

- Intuitivo y claro: Las señales de trading son simples y directas, adecuadas para inversores de diferentes niveles.

Análisis de Riesgos

Aunque esta estrategia tiene ciertas ventajas, también presenta los siguientes riesgos:

- Operaciones frecuentes: Cuando el mercado es muy volátil o la tendencia no es clara, la estrategia puede generar señales de trading frecuentes, aumentando los costos de transacción.

- Retraso: El sistema de medias móviles tiene inherentemente cierto retraso, lo que puede provocar ciertos retrocesos en las primeras etapas de un cambio de tendencia.

- Optimización de parámetros: Diferentes configuraciones de parámetros tienen un gran impacto en el rendimiento de la estrategia, requiriendo optimización para cada mercado y activo, lo que aumenta la dificultad de implementación.

Para mitigar los riesgos anteriores, se pueden considerar las siguientes optimizaciones y mejoras:

- Introducir filtro de tendencia: Antes de generar una señal de trading, evaluar primero la dirección de la tendencia en un período mayor. Solo operar cuando la tendencia de mayor período sea clara, reduciendo así las operaciones frecuentes.

- Optimizar stop loss y take profit: Se pueden considerar métodos dinámicos de stop loss, como stop loss móvil o stop loss basado en volatilidad, así como ajustar dinámicamente el take profit según la volatilidad del mercado, mejorando la flexibilidad de la estrategia.

- Optimización combinada: Combinar esta estrategia con otros indicadores técnicos o factores fundamentales para mejorar su robustez.

Direcciones de Optimización

Esta estrategia se puede optimizar desde los siguientes aspectos:

- Optimización adaptativa de parámetros: Buscar automáticamente la combinación óptima de parámetros para diferentes activos y períodos, reduciendo el trabajo manual de ajuste de parámetros. Se pueden utilizar métodos como algoritmos genéticos o búsqueda en cuadrícula.

- Filtrado de señales: Después de generar una señal de trading, se pueden introducir otros indicadores técnicos o factores fundamentales para una segunda confirmación, mejorando la calidad de la señal. Por ejemplo, agregar el indicador de volumen para evaluar la fuerza de la tendencia, o datos macroeconómicos para determinar si el entorno general favorece la continuación de la tendencia.

- Gestión de posición: Al abrir una posición, ajustar dinámicamente el tamaño de la posición según la volatilidad del mercado, el riesgo de la cuenta y otros factores, controlando el riesgo por operación. Se pueden utilizar métodos como la fórmula de Kelly o el método de proporción fija para la gestión de posición.

- Stop loss móvil: El stop loss inicial es fijo; a medida que el precio se mueve a favor, se puede trasladar el stop loss en la misma dirección favorable, reduciendo retrocesos y mejorando la eficiencia del uso de capital. Métodos comunes incluyen stop loss de seguimiento y stop loss por quiebre de nivel.

Las optimizaciones anteriores pueden mejorar la adaptabilidad, robustez y rentabilidad de la estrategia, pero hay que tener en cuenta que una optimización excesiva puede provocar un sobreajuste de la curva de la estrategia, con un rendimiento deficiente fuera de la muestra. Por lo tanto, es necesario realizar pruebas retrospectivas exhaustivas tanto dentro como fuera de la muestra.

Conclusión

La "Estrategia de Ruptura con Retardo de Dobles Medias Móviles" es una estrategia clásica de seguimiento de tendencia que determina la dirección de la tendencia mediante un sistema de medias móviles y controla el riesgo utilizando el indicador ATR. Logra capturar movimientos tendenciales mientras gestiona el riesgo. Aunque presenta ciertos problemas de retraso y operaciones frecuentes, al optimizar el stop loss/take profit, introducir filtros de señal, optimizar parámetros de forma adaptativa y gestionar la posición, se puede mejorar aún más el rendimiento de esta estrategia, convirtiéndola en una estrategia de trading cuantitativo práctica.

- 1