Estrategia de ruptura de cambio de precio con umbral dinámico

Esta estrategia se denomina "Estrategia de ruptura de cambio de precio con umbral dinámico". Su idea principal es establecer un umbral dinámico. Cuando la tasa de cambio de precio supera dicho umbral, se genera una señal de compra; cuando la tasa de cambio de precio cae por debajo del valor negativo del umbral, se genera una señal de venta. Además, la estrategia incorpora un stop-loss: cuando el precio cae por debajo del mínimo de las últimas 6 velas, se cierra la posición.

Principio de la estrategia

El núcleo de la estrategia es calcular la tasa de cambio de precio, obtenida dividiendo el precio de cierre actual entre el precio de cierre anterior y restando 1. Luego, se compara la tasa de cambio calculada con el umbral ingresado por el usuario. Si la tasa de cambio es mayor o igual al umbral, y actualmente no hay posición o se mantiene una posición corta, se genera una señal de compra. Si la tasa de cambio es menor o igual al valor negativo del umbral, y actualmente no hay posición o se mantiene una posición larga, se genera una señal de venta. Tras generar una señal de compra, la estrategia registra el precio mínimo de las 6 velas anteriores como nivel de stop-loss. Una vez que el precio cae por debajo de dicho nivel, la estrategia cierra la posición larga.

Ventajas de la estrategia

- Utiliza un umbral dinámico, lo que permite adaptarse a diferentes condiciones del mercado, ofreciendo cierta flexibilidad.

- La lógica de la estrategia es simple y clara, fácil de entender e implementar.

- Incorpora un stop-loss, lo que controla el riesgo hasta cierto punto.

- Es adecuada para mercados alcistas, ya que puede capturar eficazmente las tendencias alcistas.

Riesgos de la estrategia

- En mercados laterales o de rango, la estrategia puede generar operaciones frecuentes, aumentando los costos de transacción.

- El stop-loss puede no ser lo suficientemente flexible, lo que podría provocar salidas prematuras en algunos casos.

- La estrategia solo considera la tasa de cambio de precio, sin tener en cuenta otros factores que pueden influir en la dirección del precio, como el volumen o el sentimiento del mercado.

Direcciones de optimización de la estrategia

- Se podrían incorporar más indicadores, como volumen o volatilidad, para mejorar la fiabilidad de la estrategia.

- Se podría optimizar el stop-loss, por ejemplo usando un stop-loss móvil o dinámico, para hacerlo más flexible.

- Se podrían optimizar los parámetros, como el tamaño del umbral o el período de cálculo del stop-loss, para encontrar la combinación óptima.

- Se podría agregar gestión de posición, ajustando dinámicamente el tamaño de la posición según las condiciones del mercado, para controlar el riesgo.

Resumen

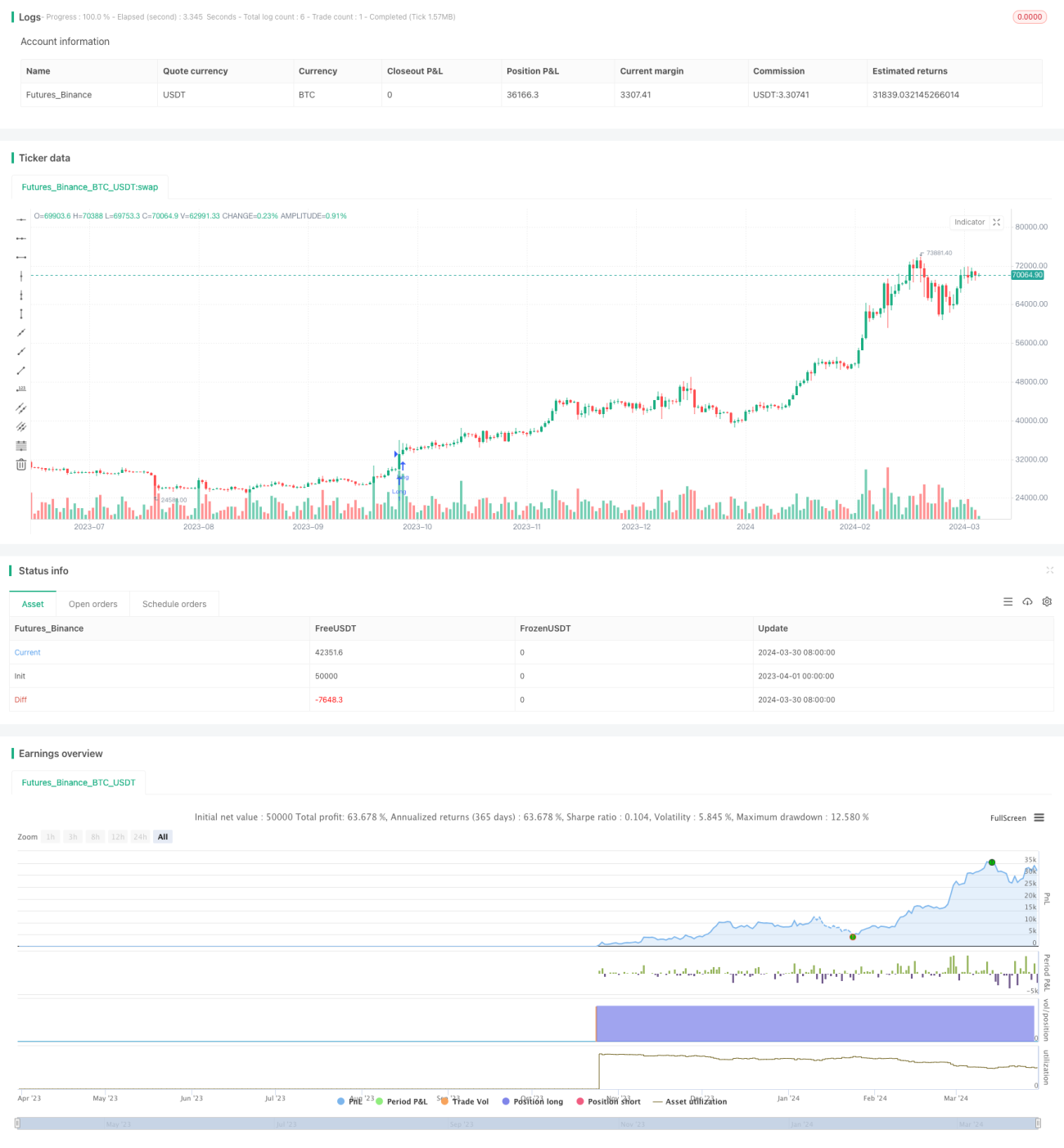

La "Estrategia de ruptura de cambio de precio con umbral dinámico" genera señales de trading comparando la tasa de cambio de precio con un umbral dinámico, y es adecuada para mercados alcistas. La estrategia tiene una lógica simple y clara, cierta flexibilidad y capacidad de control de riesgo. Sin embargo, también presenta algunas limitaciones, como la posible frecuencia de operaciones en mercados laterales y la rigidez del stop-loss. En el futuro, se podría considerar la incorporación de más indicadores, la optimización del stop-loss, el ajuste de parámetros y la gestión de posición para mejorar aún más el rendimiento de la estrategia.

/*backtest

start: 2023-04-01 00:00:00

end: 2024-03-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Price Change", shorttitle="Price Change", overlay=true)

change = input(00.1, title="Change", minval=0.0001, maxval=1, type=input.float)- 1