Resumen

Esta estrategia utiliza múltiples medias móviles (VWMA), el Índice Direccional Medio (ADX) y el Indicador de Movimiento Direccional (DMI) para capturar oportunidades alcistas en el mercado de Bitcoin. Al combinar varios indicadores técnicos como el impulso de precios, la dirección de la tendencia y el volumen de negociación, la estrategia busca puntos de entrada con una fuerte tendencia alcista y suficiente impulso, mientras controla estrictamente el riesgo.

Principio de la estrategia

- Se utilizan VWMA de 9 y 14 días para determinar la tendencia alcista; cuando la media móvil a corto plazo cruza por encima de la media a largo plazo, se genera una señal alcista.

- Se introduce una media móvil adaptativa construida a partir de VWMA del máximo y mínimo de 89 días como filtro de tendencia; solo se considera abrir una posición cuando el precio de cierre o apertura está por encima de esta media.

- Se confirma la fuerza de la tendencia mediante los indicadores ADX y DMI; solo cuando ADX es mayor que 18 y la diferencia entre +DI y -DI supera 15, se considera que la tendencia es lo suficientemente fuerte.

- Se utiliza la función de percentil de volumen para filtrar las velas cuyo volumen se encuentra en el rango del 60% al 95%, evitando períodos de volumen demasiado bajo.

- Se establece un stop loss entre 0.96 y 0.99 veces el máximo de la vela anterior, que disminuye a medida que aumenta el marco temporal, para controlar el riesgo.

- Se cierra la posición al alcanzar el tiempo de tenencia predefinido o cuando el precio cae por debajo de la media adaptativa.

Análisis de ventajas

- Al combinar múltiples indicadores técnicos, se evalúa el estado del mercado desde múltiples dimensiones como tendencia, impulso y volumen, haciendo que las señales sean más fiables.

- La media adaptativa y el filtro de volumen pueden eliminar eficazmente señales falsas, reduciendo operaciones no rentables.

- El estricto stop loss y la limitación del tiempo de tenencia reducen significativamente la exposición al riesgo de la estrategia.

- El diseño modular del código mejora la legibilidad y mantenibilidad, facilitando la optimización y expansión posteriores.

Análisis de riesgos

- Cuando el mercado se encuentra en un rango lateral o la tendencia no es clara, la estrategia puede generar muchas señales falsas.

- El stop loss está relativamente cerca, por lo que en momentos de alta volatilidad podría activarse prematuramente, aumentando las pérdidas.

- Carece de consideración sobre el contexto macroeconómico y eventos importantes, por lo que podría fallar ante eventos de "cisne negro".

- Los parámetros son relativamente fijos y carecen de adaptabilidad, por lo que el rendimiento puede ser inestable en diferentes condiciones de mercado.

Direcciones de optimización

- Incorporar más indicadores que describan el entorno del mercado, como el Índice de Fuerza Relativa (RSI) o las Bandas de Bollinger, para mejorar la fiabilidad de las señales.

- Optimizar dinámicamente la ubicación del stop loss, por ejemplo utilizando ATR o stop loss porcentual, para adaptarse a diferentes condiciones de volatilidad.

- Combinar datos macroeconómicos y análisis de opinión pública para mejorar el módulo de control de riesgos de la estrategia.

- Utilizar algoritmos de aprendizaje automático para optimizar automáticamente los parámetros, mejorando la adaptabilidad y estabilidad de la estrategia.

Resumen

La estrategia alcista de Bitcoin VWMA-ADX, al considerar de manera integral múltiples indicadores técnicos como la tendencia de precios, el impulso y el volumen de negociación, puede capturar de manera relativamente efectiva las oportunidades alcistas en el mercado de Bitcoin. Al mismo tiempo, las estrictas medidas de control de riesgo y las claras condiciones de cierre permiten un buen manejo del riesgo. Sin embargo, la estrategia también tiene algunas limitaciones, como una adaptabilidad insuficiente a los cambios en el entorno del mercado y la necesidad de optimizar la estrategia de stop loss. En el futuro, se puede mejorar la solidez y rentabilidad de la estrategia trabajando en la fiabilidad de las señales, el control de riesgos y la optimización de parámetros. En general, la estrategia alcista de Bitcoin VWMA-ADX ofrece a los inversores un enfoque de trading sistemático basado en el impulso y la tendencia, que merece mayor exploración y mejora.

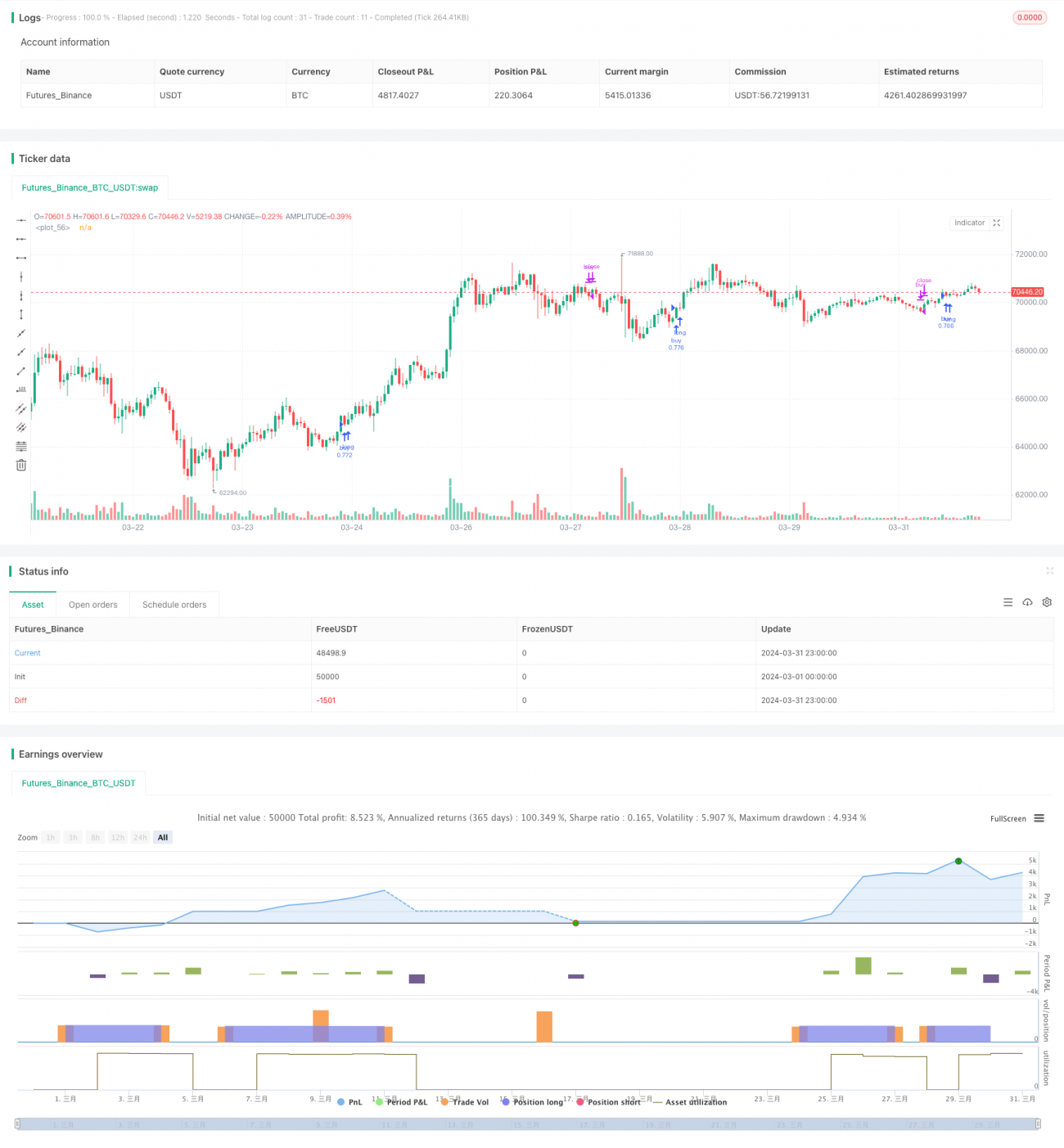

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Q_D_Nam_N_96

//@version=5

- 1