Estrategia dual de RSI y Bandas de Bollinger

Resumen

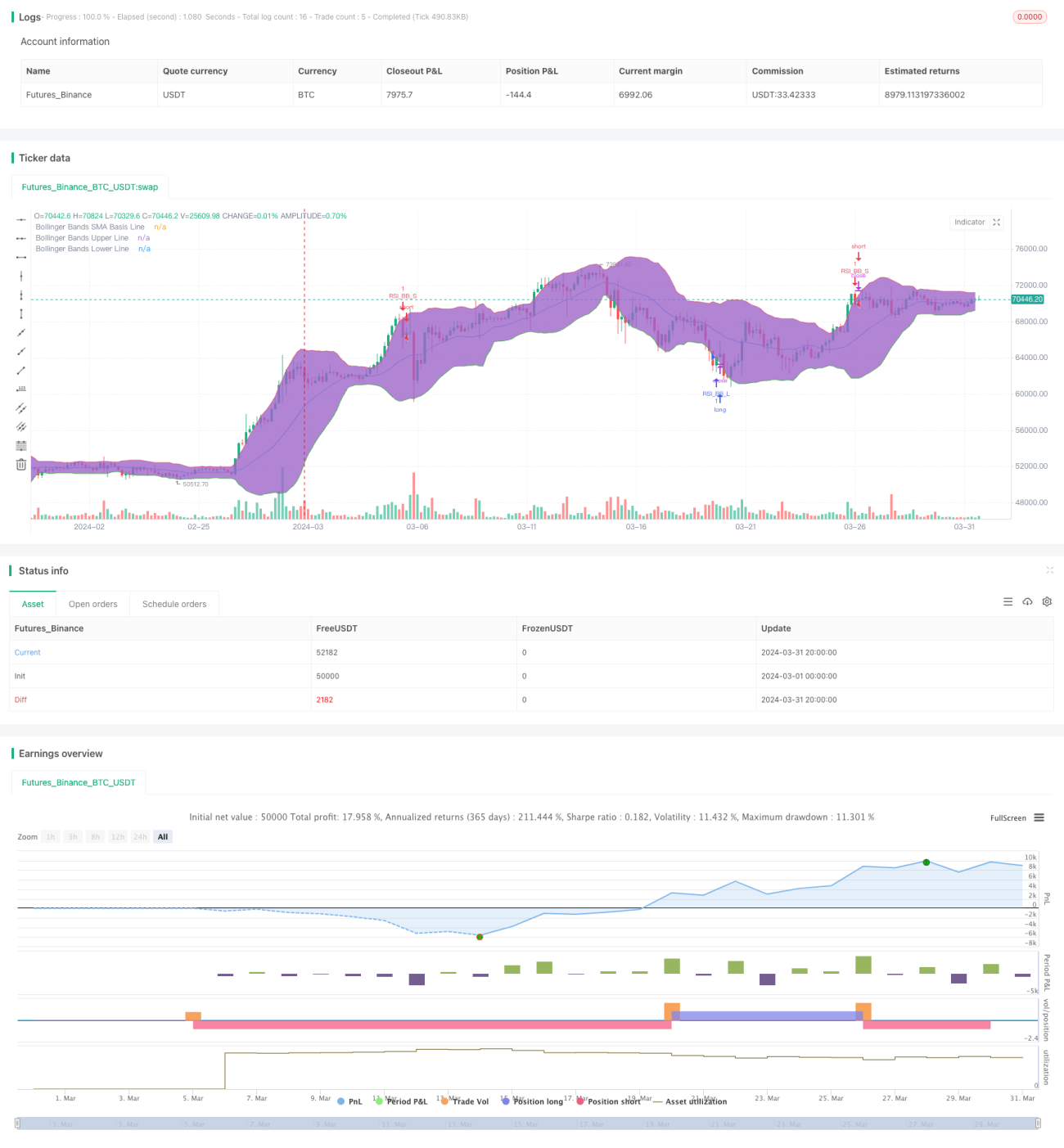

Esta estrategia combina dos indicadores técnicos: el Índice de Fuerza Relativa (RSI) y las Bandas de Bollinger. Genera una señal de compra cuando el precio se sitúa por debajo de la banda inferior de Bollinger, y una señal de venta cuando el precio supera la banda superior de Bollinger. Las órdenes solo se ejecutan cuando tanto el RSI como las Bandas de Bollinger se encuentran simultáneamente en condiciones de sobreventa o sobrecompra.

Principio de la estrategia

- Calcular el valor del RSI según los parámetros establecidos.

- Utilizar la fórmula de las Bandas de Bollinger para calcular la banda media, la banda superior y la banda inferior.

- Determinar si el precio de cierre actual ha superado la banda superior o la banda inferior de Bollinger.

- Evaluar si el valor actual del RSI supera el umbral de sobrecompra o se sitúa por debajo del umbral de sobreventa.

- Cuando tanto las Bandas de Bollinger como el RSI cumplen simultáneamente las condiciones de compra o venta, se genera la señal de trading correspondiente.

Ventajas de la estrategia

- Combina indicadores de tendencia y de impulso, permitiendo una evaluación más completa del estado del mercado.

- El uso de dos indicadores como filtro reduce eficazmente la probabilidad de señales falsas.

- La lógica del código es clara y los parámetros son flexibles, adaptándose a diferentes entornos de mercado y estilos de trading.

Riesgos de la estrategia

- En mercados laterales o de rango, la estrategia puede generar múltiples operaciones con pérdidas.

- Una configuración inadecuada de los parámetros puede provocar un rendimiento deficiente; es necesario optimizarlos según las condiciones reales.

- La estrategia no incluye stop loss, lo que puede exponer a un riesgo de retroceso significativo.

Direcciones de optimización

- Se pueden ajustar los parámetros del RSI y de las Bandas de Bollinger según las características del mercado y las preferencias personales.

- Incorporar otros indicadores técnicos como MACD o medias móviles para mejorar la fiabilidad de las señales.

- Establecer stop loss y take profit razonables para controlar el riesgo de cada operación.

- En mercados laterales, se puede añadir condiciones adicionales o reducir el tamaño de la posición para minimizar los costos derivados de operaciones frecuentes.

Conclusión

La estrategia dual de RSI y Bandas de Bollinger, al combinar indicadores de tendencia y de impulso, permite evaluar de forma bastante completa el estado del mercado y generar señales de trading adecuadas. Sin embargo, su rendimiento puede ser deficiente en mercados laterales y carece de medidas de control de riesgo, por lo que debe aplicarse con cautela en entornos reales. Optimizando los parámetros, añadiendo otros indicadores y estableciendo stop loss y take profit adecuados, se puede mejorar la estabilidad y rentabilidad de esta estrategia.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Bollinger + RSI, Double Strategy (by ChartArt) v1.1", shorttitle="CA_-_RSI_Bol_Strat_1.1", overlay=true)

// ChartArt's RSI + Bollinger Bands, Double Strategy - Update- 1