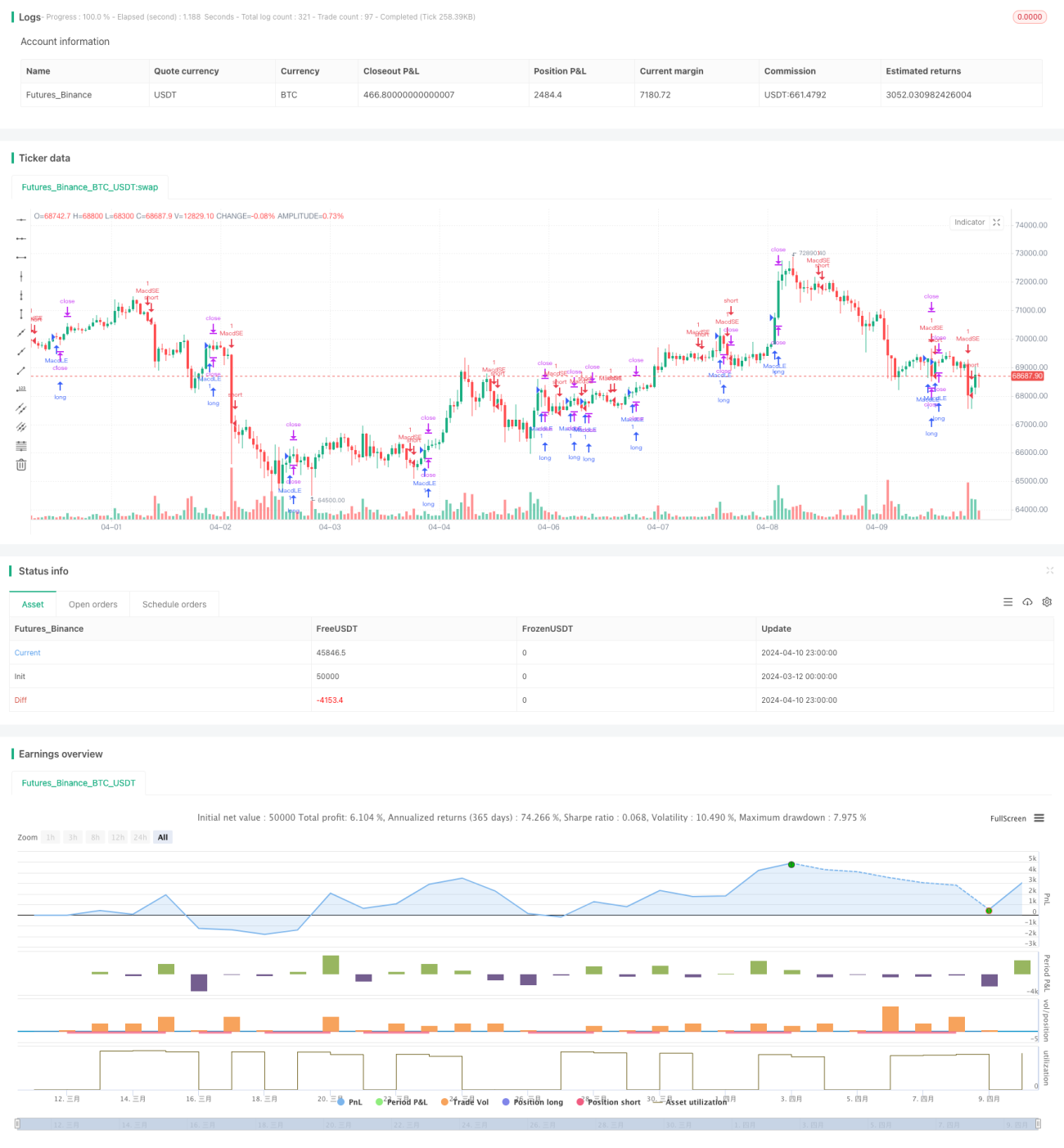

Estrategia MACD Valley Detector

Resumen

La estrategia MACD Valley Detector es una estrategia de trading basada en el indicador MACD. Esta estrategia genera señales de compra al detectar los valles del indicador MACD. Cuando el indicador MACD forma un valle, el valor MACD es menor o igual a -0.4, y la diferencia entre el MACD y su línea de señal es menor que 0, la estrategia emite una señal de compra, estableciendo al mismo tiempo un precio objetivo de ganancias.

Principio de la estrategia

El núcleo de la estrategia MACD Valley Detector es utilizar el indicador MACD para capturar posibles oportunidades de reversión. El indicador MACD se calcula a partir de la diferencia entre dos medias móviles exponenciales (EMA), reflejando los cambios en el momento del precio. Cuando el indicador MACD forma un valle, indica que el impulso bajista del precio podría debilitarse, existiendo la posibilidad de una reversión.

La estrategia utiliza las siguientes condiciones para identificar el valle del MACD:

- La diferencia actual entre el MACD y la línea de señal es mayor que la diferencia anterior.

- La diferencia anterior es menor que la diferencia de dos períodos atrás.

- El valor del MACD es menor o igual a -0.4.

- La diferencia entre el MACD y la línea de señal es menor que 0.

Cuando todas las condiciones anteriores se cumplen simultáneamente, la estrategia considera que se ha formado un valle del MACD y emite una señal de compra. Al mismo tiempo, la estrategia establece un precio objetivo de ganancias fijo, que es el precio de compra más un valor de diferencia de precio fijo (takeProfitValue).

Análisis de ventajas

- El indicador MACD es un indicador de momento ampliamente utilizado que puede capturar eficazmente los cambios de tendencia del precio.

- Al detectar los valles del MACD, la estrategia intenta capturar oportunidades de reversión potenciales, buscando puntos de compra después de una caída del precio.

- La estrategia utiliza múltiples condiciones para confirmar el valle del MACD, lo que aumenta la fiabilidad de las señales.

- Establecer un precio objetivo de ganancias fijo ayuda a controlar el riesgo y asegurar ganancias.

Análisis de riesgos

- El indicador MACD tiene un rezago inherente, lo que puede generar señales retrasadas.

- La estrategia depende de parámetros fijos, como la longitud de las medias móviles rápida y lenta, y la longitud de la línea de señal del MACD, que pueden funcionar mal en diferentes condiciones de mercado.

- La estrategia carece de un mecanismo claro de stop-loss, lo que podría generar pérdidas significativas en mercados con caídas sostenidas.

- El precio objetivo de ganancias fijo puede limitar el potencial de ganancias de la estrategia, especialmente en mercados con fuertes tendencias.

Direcciones de optimización

- Considerar la incorporación de un mecanismo dinámico de stop-loss, como un stop basado en el indicador ATR, para controlar mejor el riesgo.

- Optimizar los parámetros del indicador MACD, por ejemplo, utilizando algoritmos genéticos para encontrar la combinación óptima de parámetros.

- Combinar otros indicadores técnicos o filtros de estado del mercado, como RSI, Bandas de Bollinger, etc., para mejorar la calidad y fiabilidad de las señales.

- Explorar estrategias de toma de ganancias dinámicas, como ajustar el nivel de toma de ganancias en función de la volatilidad del mercado o la acción del precio, para aprovechar mejor las tendencias.

Conclusión

La estrategia MACD Valley Detector es una estrategia de trading basada en la detección de valles del indicador MACD. Al capturar los valles del MACD, la estrategia busca encontrar oportunidades de reversión potenciales y realizar compras. La estrategia utiliza múltiples condiciones para confirmar las señales y establece un precio objetivo de ganancias fijo. Aunque esta estrategia tiene ciertas ventajas, como el uso del indicador MACD ampliamente utilizado y la confirmación multicondición, también presenta algunos riesgos y limitaciones, como el rezago, parámetros fijos y la falta de un stop-loss claro. Para mejorar la estrategia, se pueden considerar la introducción de stop-loss dinámico, optimización de parámetros, combinación con otros indicadores de filtro y toma de ganancias dinámica. En resumen, la estrategia MACD Valley Detector ofrece un enfoque para capturar oportunidades de reversión, pero aún necesita ser optimizada y mejorada según las condiciones reales del mercado y los requisitos de trading.

- 1