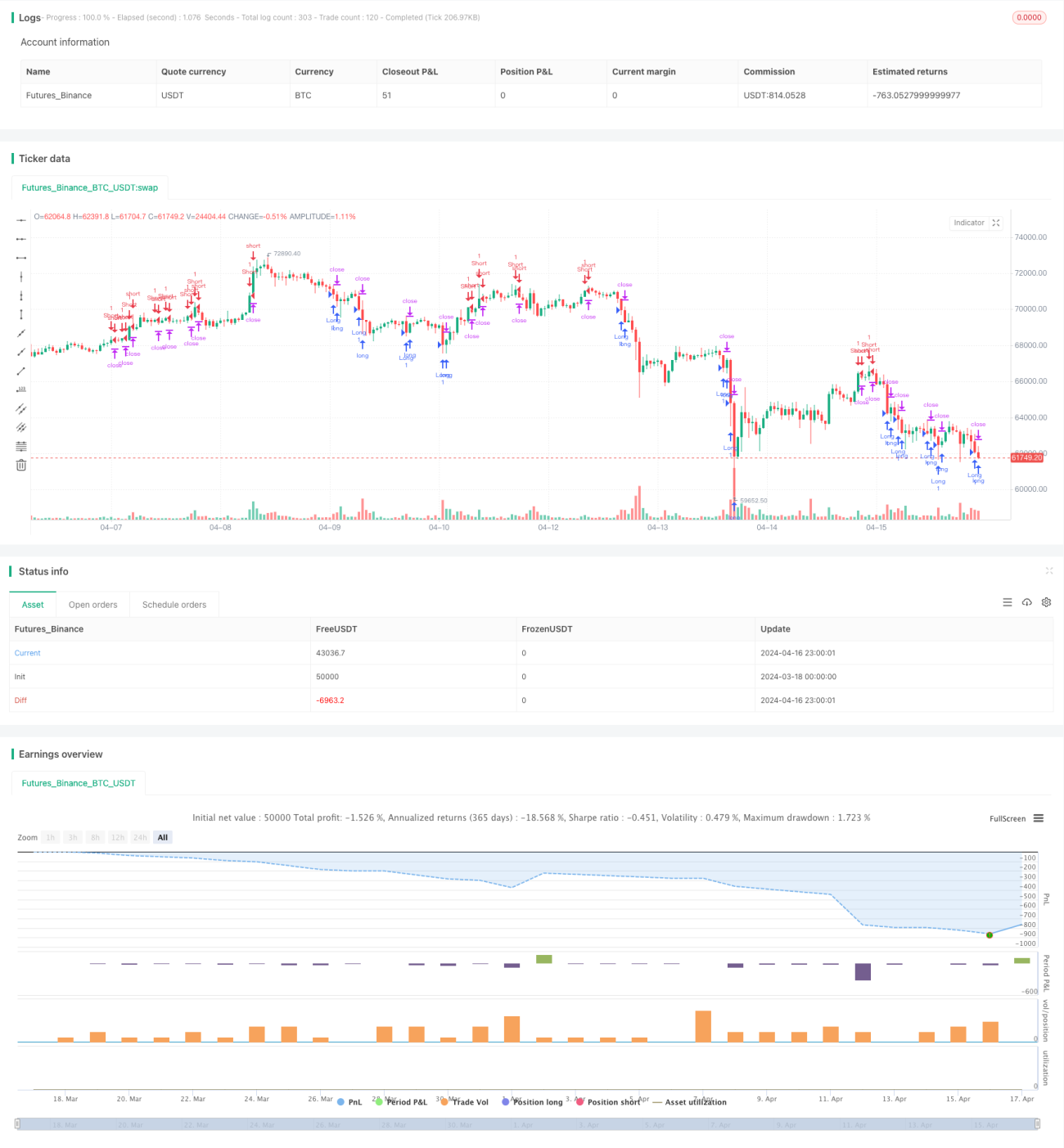

Estrategia del índice de fuerza relativa RSI

Descripción general

La estrategia se basa en el índice de fuerza relativa (RSI) para generar señales de negociación en XAUUSD mediante el análisis del valor del RSI y los límites de sobreventa y sobreventa previstos. Se abren posiciones de más cabeza cuando el valor del RSI cae por encima del umbral de venta y posiciones de más cabeza cuando el valor del RSI se rompe por encima del umbral de compra. La estrategia también utiliza el seguimiento de las pérdidas y la gestión de posiciones basadas en el ratio de derechos de ganancia de la cuenta para controlar el riesgo.

Principio de estrategia

- Calcula el valor del RSI para un período dado.

- Comparación de los valores del RSI con los márgenes esperados de sobreventa y sobreventa:

- Cuando el RSI cae por encima del umbral de venta, se abre una posición de más cabeza.

- Cuando el RSI supera el umbral de compra, se abre una posición en blanco.

- El tamaño de la posición por transacción se calcula en función de una proporción de los intereses de la cuenta y el número predeterminado de puntos de parada.

- Para las posiciones de más cabeza, se establece un stop de seguimiento hacia abajo; para las posiciones de cabeza vacía, se establece un stop de seguimiento hacia arriba.

- Cuando el precio toque el punto de parada de seguimiento o el punto de parada fijo, se cierra la posición.

Análisis de las ventajas

- El indicador RSI captura de manera efectiva el estado de sobrecompra y sobreventa del mercado, lo que proporciona un buen momento de entrada para el comercio.

- El mecanismo de seguimiento de la pérdida permite ajustar automáticamente la posición de la pérdida cuando el precio se mueve en una dirección adversa, lo que protege al máximo los beneficios.

- La administración de posiciones basada en la proporción de derechos y intereses de la cuenta permite distribuir los fondos de manera razonable según el tamaño de la cuenta actual y controlar el margen de riesgo de una sola transacción.

- La lógica de las estrategias es clara, fácil de entender e implementar, adecuada para que los principiantes aprendan y apliquen.

Análisis de riesgos

- El indicador RSI puede emitir señales de negociación frecuentes e ineficaces en mercados convulsos, lo que lleva a la pérdida de exceso de operaciones y comisiones.

- Los límites fijos de sobrecompra y sobreventa del RSI pueden no adaptarse a diferentes condiciones del mercado y deben ajustarse de manera óptima en función de las características del mercado.

- El tracking stop puede ser activado de antemano en el caso de fluctuaciones de corto plazo en el mercado, lo que puede llevar a una liquidación prematura de operaciones rentables.

- La administración de posiciones solo tiene en cuenta los intereses de la cuenta y los puntos de parada fijos, sin tener en cuenta otros factores de riesgo como la volatilidad de los precios, que pueden generar riesgos adicionales en mercados altamente volátiles.

Dirección de optimización

- En combinación con otros indicadores técnicos o el estado del mercado, se realiza una segunda confirmación de la señal RSI para filtrar las señales no válidas y mejorar la calidad de la negociación.

- Optimización de los umbrales de sobrecompra y sobreventa del RSI para adaptarse a los diferentes estados del mercado, ajustando los umbrales en función de la dinámica de las características de fluctuación del mercado reciente.

- Optimizar las condiciones de disparo y la amplitud de los paros para rastrear los paros, por ejemplo, configurar el parón dinámico de acuerdo con el indicador ATR, o adoptar estrategias de parón más flexibles, como el parón de tiempo o el parón de movimiento.

- Introducir más factores de control de riesgo en la gestión de posiciones, como la volatilidad de los precios, la frecuencia de las transacciones, etc., y ajustar dinámicamente el umbral de riesgo de cada transacción para lograr una gestión de riesgos más completa.

Resumir

La estrategia se basa en el indicador RSI para generar señales de comercio en XAUUSD mediante la captura de estados de sobreventa y sobreventa. Aunque la lógica de la estrategia es simple y fácil de implementar, en la aplicación real se debe considerar la optimización de las señales de comercio, los parámetros de ajuste dinámico, la mejora de los mecanismos de suspensión de pérdidas y la gestión de riesgos para mejorar la estabilidad y la rentabilidad de la estrategia.

- 1