Estrategia de trading de reversión de alta frecuencia basada en el indicador RSI de momento

Resumen

Esta estrategia utiliza el indicador RSI para medir el impulso del precio, determinando el momento de entrada mediante el cálculo de la desviación estándar del cambio del RSI. Cuando el impulso del RSI supera el umbral de desviación estándar y es menor que el impulso del momento anterior multiplicado por el factor de agotamiento, se abre una posición larga; en caso contrario, se abre una posición corta. La estrategia cierra las posiciones utilizando órdenes limitadas, controlando el riesgo mediante la fijación de puntos de take profit y stop loss. Se ejecuta en cada cambio de precio para capturar todas las fluctuaciones potenciales del precio.

Principio de la Estrategia

- Calcular el indicador RSI para medir el impulso del precio.

- Calcular la desviación estándar del cambio del RSI para determinar el umbral de entrada.

- Calcular el impulso del RSI, es decir, la variación del RSI.

- Cuando el impulso del RSI supera el umbral de desviación estándar y es menor que el impulso del momento anterior multiplicado por el factor de agotamiento, abrir una posición larga.

- Cuando el impulso del RSI es inferior al umbral de desviación estándar negativo y mayor que el impulso del momento anterior multiplicado por el factor de agotamiento, abrir una posición corta.

- Cerrar posiciones utilizando órdenes limitadas, estableciendo puntos de take profit y stop loss.

- Ejecutar la estrategia en cada cambio de precio para capturar todas las fluctuaciones potenciales del precio.

Ventajas de la Estrategia

- Alta frecuencia de ejecución, capaz de capturar más oportunidades de trading.

- Uso del impulso del RSI y umbrales de desviación estándar para entrar en operaciones cuando la tendencia del precio es clara.

- Introducción del factor de agotamiento para evitar entrar en condiciones extremas del mercado, reduciendo el riesgo.

- Cierre de posiciones con órdenes limitadas, lo que permite un mejor control del riesgo.

- Trading programático con alta eficiencia de ejecución, evitando interferencias emocionales humanas.

Riesgos de la Estrategia

- El trading de alta frecuencia puede conllevar costos de transacción elevados.

- El indicador RSI puede presentar una pérdida de sensibilidad, provocando señales de trading no válidas.

- La configuración del umbral de desviación estándar y el factor de agotamiento debe optimizarse según las condiciones del mercado; de lo contrario, podría resultar en operaciones excesivas o pérdida de oportunidades.

- El cierre con órdenes limitadas puede prolongar el tiempo de mantenimiento de la posición, asumiendo más riesgo.

- La estrategia puede tener un rendimiento deficiente en condiciones extremas del mercado.

Direcciones de Optimización

- Introducir más indicadores, como indicadores de acción del precio, para mejorar la precisión de las señales de trading.

- Optimizar la configuración del umbral de desviación estándar y el factor de agotamiento para adaptarse a diferentes condiciones del mercado.

- Incorporar gestión de posición, ajustando el tamaño de la posición según la volatilidad del mercado para controlar el riesgo.

- Considerar la inclusión de un filtro de tendencia, operando solo cuando la tendencia sea clara, evitando operaciones frecuentes en mercados laterales.

- Optimizar la configuración de los puntos de take profit y stop loss para mejorar la relación riesgo-beneficio de la estrategia.

Conclusión

Esta estrategia utiliza el impulso del RSI y los umbrales de desviación estándar para realizar trading de reversión en un entorno de alta frecuencia. Mediante la introducción del factor de agotamiento y el cierre con órdenes limitadas, la estrategia es capaz de controlar el riesgo mientras captura las oportunidades de trading derivadas de las fluctuaciones de precios. Sin embargo, en la práctica, la estrategia requiere una mayor optimización, como la incorporación de más indicadores, el ajuste de parámetros, la gestión de posición y el filtro de tendencia, para mejorar su estabilidad y rentabilidad.

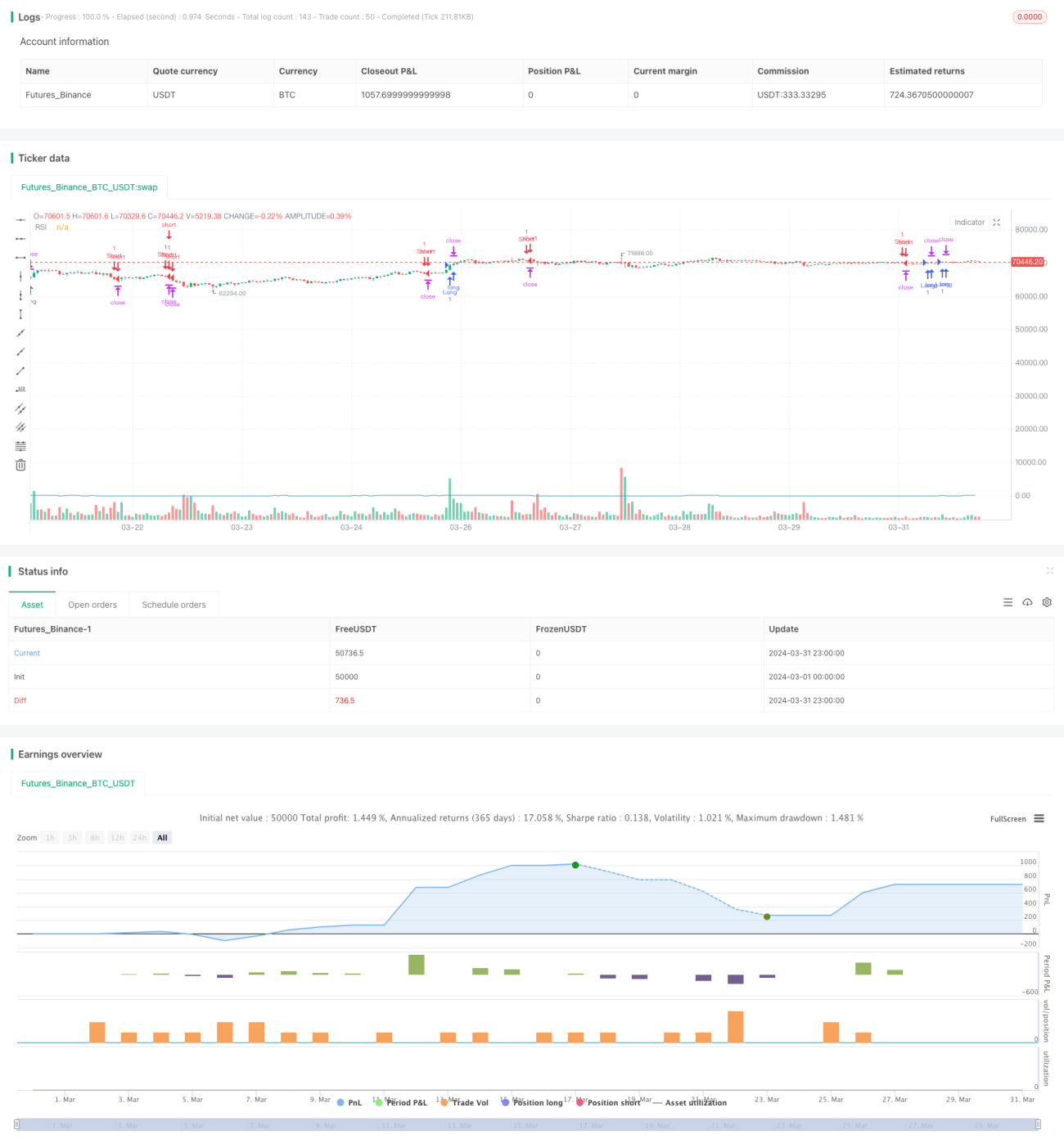

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MCOTs Intuition Strategy", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1, initial_capital=50000, calc_on_every_tick=true)

// Input for RSI period- 1