Estrategia Long-Short de MACD ZeroLag

####Resumen

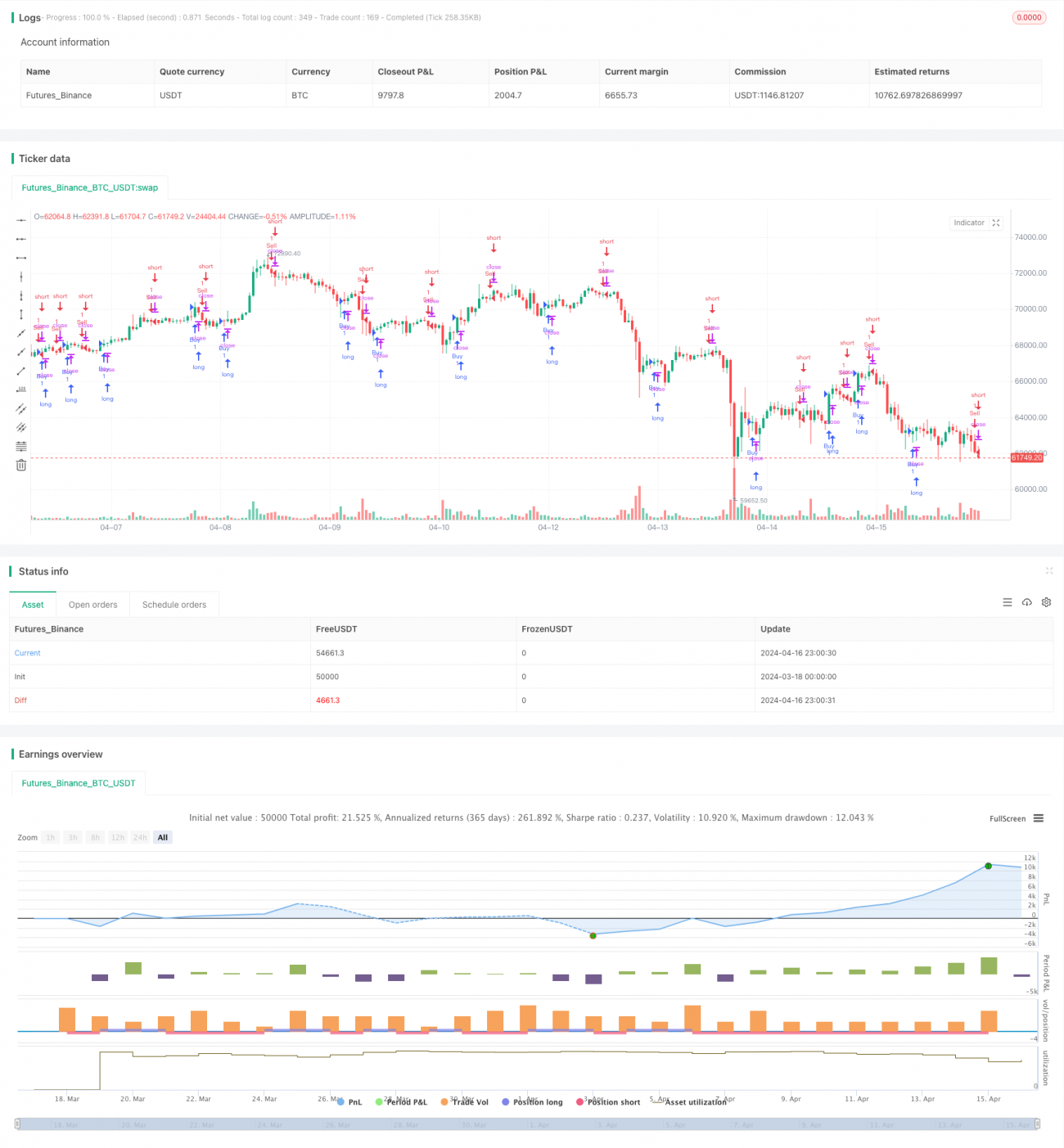

Este artículo presenta una estrategia larga/corta basada en el indicador ZeroLag MACD. La estrategia utiliza el indicador ZeroLag MACD optimizado para generar señales de compra y venta, logrando así una automatización de las operaciones en el gráfico de 1 hora de Bitcoin USDT. El código de la estrategia ha sido optimizado por Albert Callisto (AC) con el objetivo de mejorar su rentabilidad y estabilidad.

####Principio de la estrategia

La estrategia utiliza el indicador ZeroLag MACD como núcleo, calculando la diferencia entre una media móvil rápida y una media móvil lenta para generar señales de trading. El indicador ZeroLag MACD es una versión mejorada del MACD tradicional, que elimina el efecto de retardo en el indicador, aumentando su sensibilidad y oportunidad.

Específicamente, la estrategia primero calcula la media móvil rápida (por defecto 12 períodos) y la media móvil lenta (por defecto 26 períodos). Luego, utilizando estas dos medias móviles, calcula los dos componentes del indicador ZeroLag MACD: zerolagEMA y zerolagslowMA. A continuación, resta estos dos componentes para obtener el valor del indicador ZeroLag MACD. Finalmente, calcula la línea de señal del indicador ZeroLag MACD (por defecto 9 períodos), que se utiliza para generar señales de compra y venta.

Cuando el indicador ZeroLag MACD cruza por encima de la línea de señal, la estrategia genera una señal de compra; cuando cruza por debajo, genera una señal de venta. De esta manera, la estrategia puede realizar automáticamente operaciones largas y cortas según los cambios en la tendencia del mercado.

####Ventajas de la estrategia

-

Eliminación del efecto de retardo: El indicador ZeroLag MACD, al mejorar el MACD tradicional, elimina eficazmente el efecto de retardo, aumentando la sensibilidad y oportunidad del indicador, lo que le permite reflejar más rápidamente los cambios en la tendencia del mercado.

-

Alta adaptabilidad: La estrategia puede ajustar parámetros (como el período de la media rápida, lenta y de la línea de señal) para adaptarse a diferentes condiciones del mercado y activos, ofreciendo gran flexibilidad.

-

Automatización del trading: Basada en reglas claras, la estrategia puede ejecutarse de forma totalmente automatizada, reduciendo el riesgo de intervención humana y mejorando la eficiencia operativa.

-

Control de riesgos: La estrategia utiliza medias móviles y el MACD para generar señales, lo que ayuda a identificar la tendencia del mercado y controlar el riesgo. Además, mediante una adecuada gestión de posición y medidas de stop-loss, se puede reducir aún más el riesgo de la estrategia.

####Riesgos de la estrategia

-

Riesgo de optimización de parámetros: El rendimiento de la estrategia depende de la elección de parámetros; una configuración inadecuada puede llevar a un mal desempeño. Por lo tanto, es necesario realizar un backtesting y optimización exhaustivos para encontrar la mejor combinación de parámetros.

-

Riesgo de mercado: El mercado de criptomonedas es volátil y está influenciado por múltiples factores; la estrategia enfrenta riesgos de mercado incontrolables. Además, eventos inesperados (como cambios regulatorios, cisnes negros, etc.) pueden afectar significativamente el rendimiento de la estrategia.

-

Riesgo de sobreajuste: Si los parámetros de la estrategia se optimizan en exceso, puede ocurrir un sobreajuste a los datos históricos, resultando en un mal desempeño en la operativa real. Por lo tanto, durante el backtesting y la optimización, se deben utilizar métodos adecuados (como pruebas fuera de muestra, validación cruzada, etc.) para evitar el sobreajuste.

-

Riesgo de liquidez: En condiciones de baja liquidez del mercado, la estrategia puede no ejecutarse a tiempo o ejecutarse a precios desfavorables, afectando su rendimiento. Por ello, es necesario elegir activos con buena liquidez y establecer límites razonables de deslizamiento y volumen de operaciones.

####Direcciones de optimización de la estrategia

-

Optimización dinámica de parámetros: Considerar el uso de métodos como el aprendizaje automático para lograr una optimización dinámica de los parámetros de la estrategia, adaptándose a las condiciones cambiantes del mercado. Esto puede mejorar la adaptabilidad y solidez de la estrategia.

-

Combinación multifactorial: Integrar el indicador ZeroLag MACD con otros indicadores técnicos (como RSI, Bandas de Bollinger, etc.) para formar señales compuestas multifactoriales, aumentando la fiabilidad y rentabilidad de la estrategia.

-

Optimización de la gestión de riesgos: Introducir medidas de gestión de riesgos más avanzadas, como stop-loss dinámico, ajuste por volatilidad, etc., para controlar mejor la exposición al riesgo de la estrategia.

-

Incorporación del análisis de sentimiento del mercado: Combinar el análisis de sentimiento del mercado (como el índice de miedo, sentimiento en redes sociales, etc.) para filtrar y optimizar las señales generadas por la estrategia, mejorando su adaptabilidad y solidez.

####Conclusión

Este artículo presenta una estrategia larga/corta basada en el indicador ZeroLag MACD, que utiliza el indicador optimizado ZeroLag MACD para generar señales de compra y venta, logrando la automatización de operaciones en el gráfico de 1 hora de Bitcoin USDT. La estrategia ofrece ventajas como la eliminación del efecto de retardo, alta adaptabilidad, automatización y control de riesgos, pero también enfrenta desafíos como la optimización de parámetros, riesgo de mercado, sobreajuste y riesgo de liquidez. Para mejorar aún más su rendimiento, se puede optimizar desde direcciones como la optimización dinámica de parámetros, la combinación multifactorial, la gestión de riesgos y el análisis de sentimiento del mercado.

- 1