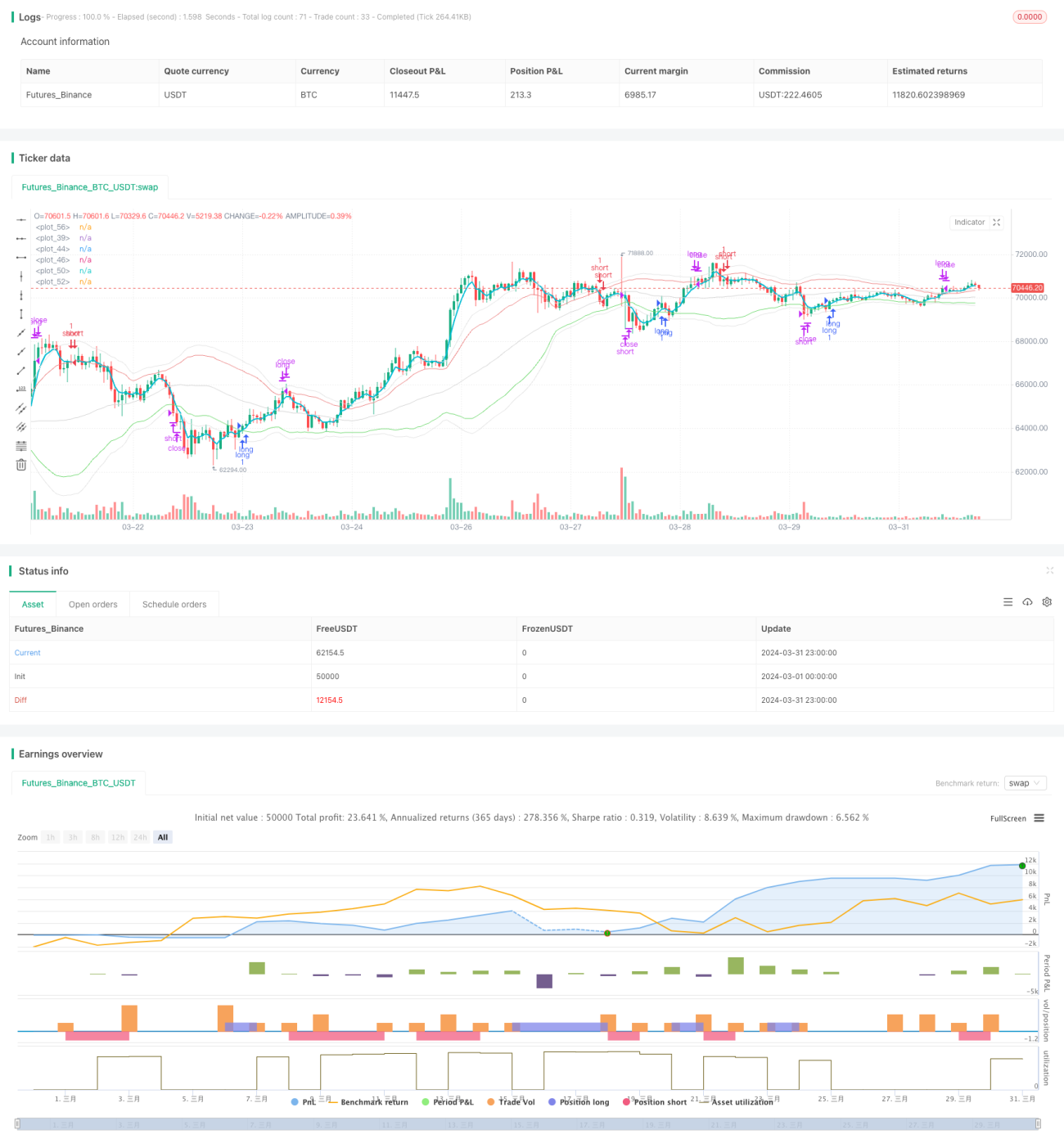

Estrategia de trading cuantitativo con medias móviles y bandas de Bollinger

Resumen

Esta estrategia utiliza principalmente medias móviles y Bandas de Bollinger para capturar las tendencias y la volatilidad del mercado. En la estrategia se emplean tres tipos diferentes de medias móviles: Media Móvil Simple (SMA), Media Móvil Ponderada (WMA) y Media Móvil Exponencial (EMA). También se usan las Bandas de Bollinger para establecer canales de precios, cuyas bandas superior e inferior sirven como señales de apertura y cierre de posiciones. Cuando el precio supera la banda superior de Bollinger, se abre una posición corta; cuando rompe la banda inferior, se abre una posición larga. Además, se establecen Bandas de Bollinger más amplias como nivel de stop loss: si el precio supera esta banda de stop loss, se cierra la posición. En resumen, la estrategia intenta abrir posiciones oportunamente cuando se genera una tendencia y cerrarlas con decisión cuando el riesgo aumenta, con el objetivo de obtener rendimientos estables.

Principio de la estrategia

- Se calculan tres medias móviles de diferentes períodos: SMA lenta, EMA rápida y WMA intermedia, que reflejan las tendencias a largo, corto y medio plazo del mercado, respectivamente.

- A partir de la desviación estándar del precio se calculan dos grupos de Bandas de Bollinger: las de apertura (banda superior e inferior más cercanas) y las de stop loss (banda superior e inferior más amplias). Las Bandas de Bollinger de apertura se utilizan para abrir posiciones; las de stop loss, para cerrar posiciones y limitar pérdidas.

- Cuando la EMA rápida cruza al alza la banda superior de las Bandas de Bollinger de apertura, se abre una posición corta; cuando la EMA rápida cruza a la baja la banda inferior, se abre una posición larga. Esto indica que el precio se ha desviado significativamente de la media y es probable que se genere una tendencia.

- Una vez abierta la posición, si el precio supera al alza la banda superior de las Bandas de Bollinger de stop loss, se cierran todas las posiciones largas; si el precio supera a la baja la banda inferior, se cierran todas las posiciones cortas. Esto se hace para controlar las pérdidas y detenerlas de forma decisiva ante un posible cambio de tendencia.

- Este proceso se repite continuamente, permitiendo que la estrategia ajuste las posiciones de forma flexible según la tendencia del mercado y detenga las pérdidas a tiempo, buscando obtener rendimientos sólidos.

Ventajas de la estrategia

- Considera tres tipos de medias móviles con diferentes velocidades, capturando de forma integral las tendencias del mercado a varios niveles.

- Introduce las Bandas de Bollinger como condición de apertura y cierre, lo que permite ajustarse dinámicamente según la volatilidad del mercado y responder con flexibilidad a las condiciones del mercado.

- Establece Bandas de Bollinger de stop loss para controlar los retrocesos y cerrar posiciones con decisión durante movimientos bruscos del mercado, evitando que las pérdidas se amplíen.

- La lógica es clara, las reglas son simples, y es fácil de implementar y optimizar.

- Amplia aplicabilidad; puede ser efectiva en diversos mercados y marcos temporales.

Riesgos de la estrategia

- En mercados laterales o volátiles, las frecuentes aperturas y cierres pueden generar altos costos de transacción, erosionando las ganancias.

- Al inicio de un cambio de tendencia, la estrategia podría seguir operando en la dirección de la tendencia anterior, lo que provocaría ciertas pérdidas.

- En condiciones extremas del mercado, como gaps de precios rápidos, las Bandas de Bollinger de stop loss podrían no controlar bien el riesgo.

- Una elección inadecuada de parámetros (como períodos de medias móviles o anchura de las Bandas de Bollinger) podría hacer que la estrategia no funcione.

- Si el mercado se mantiene en un rango lateral prolongado, la estrategia podría no capturar oportunidades de tendencia claras durante mucho tiempo.

Direcciones de optimización

- Aumentar adecuadamente los períodos de las medias móviles y la anchura de las Bandas de Bollinger para reducir la frecuencia de operaciones y los costos en mercados laterales.

- Incorporar más indicadores técnicos o indicadores de sentimiento del mercado como filtros para mejorar la precisión de las señales de apertura y evitar operaciones perdedoras al inicio de una tendencia.

- Establecer reglas especiales para condiciones extremas del mercado, como pausar la apertura de nuevas posiciones durante gaps, para controlar el riesgo.

- Optimizar los parámetros para encontrar la combinación más adecuada para el mercado actual, mejorando la solidez de la estrategia.

- Agregar reglas de gestión de posiciones y capital, como ajustar el tamaño de la posición según la fuerza de la tendencia o los resultados de ganancias, y establecer un stop loss general, para controlar aún más el riesgo de la estrategia.

Conclusión

El Robot del proyecto escolar de Marina Parfenova es una estrategia de trading cuantitativo basada en medias móviles y Bandas de Bollinger. Intenta obtener ganancias capturando las tendencias del mercado, al mismo tiempo que controla los retrocesos mediante las Bandas de Bollinger de stop loss. La lógica de la estrategia es simple y clara, con una amplia aplicabilidad, y los parámetros pueden ajustarse de manera flexible según las características del mercado. Sin embargo, en la práctica es necesario prestar atención a problemas como los mercados laterales, condiciones extremas de mercado y la optimización de parámetros, así como refinar las reglas de gestión de capital y posiciones. En resumen, esta estrategia puede servir como un marco de trading cuantitativo básico sobre el cual se puede seguir optimizando y mejorando para obtener resultados comerciales más sólidos.

- 1