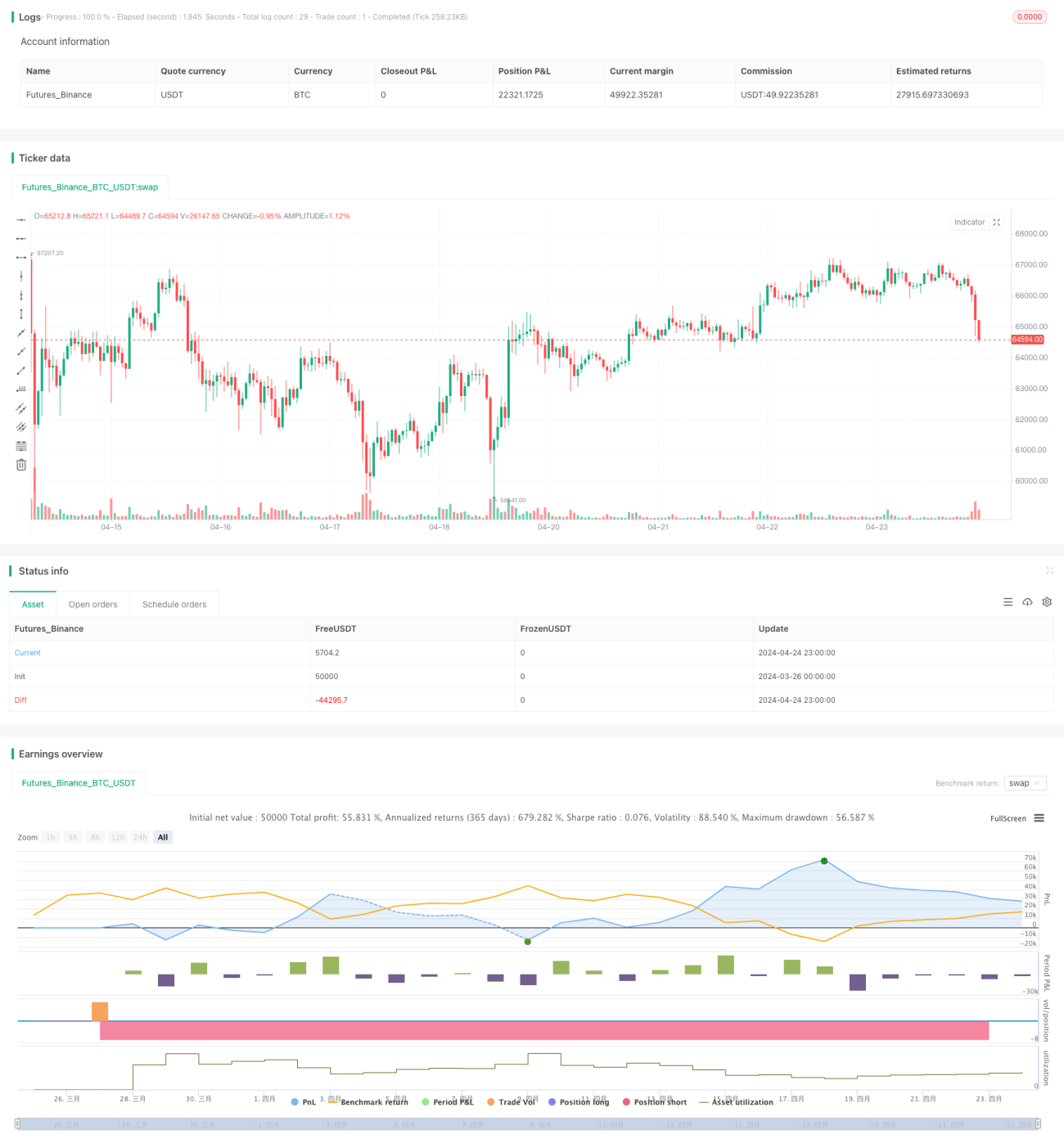

Resumen

Esta estrategia utiliza el MACD-V (MACD con volatilidad ATR) y los retrocesos de Fibonacci en múltiples marcos temporales para tomar decisiones de trading. Calcula los niveles de MACD-V y Fibonacci en diferentes marcos temporales y, según la relación entre el precio actual y los niveles de Fibonacci, así como el valor del MACD-V, decide la apertura y cierre de posiciones. El objetivo es capturar tendencias y retrocesos del mercado mientras se controla el riesgo.

Principio de la Estrategia

- Calcula el indicador MACD-V en diferentes marcos temporales (por ejemplo, 5 minutos y 30 minutos). El MACD-V ajusta el MACD tradicional incorporando la volatilidad ATR para adaptarse a diferentes condiciones del mercado.

- En el marco temporal superior (por ejemplo, 30 minutos), calcula el máximo y mínimo de un cierto período pasado (por ejemplo, 9 períodos) y, a partir de este rango, calcula los niveles de retroceso de Fibonacci.

- Según la relación del precio de cierre actual con los niveles de Fibonacci, así como el valor y la dirección del MACD-V, determina si se cumplen las condiciones de apertura. Por ejemplo, cuando el precio retrocede cerca del nivel de Fibonacci del 38,2% y el MACD-V se mueve hacia abajo entre -50 y 150, se abre una posición corta.

- Tras abrir la posición, se utiliza un trailing stop dinámico para proteger las ganancias y controlar el riesgo. La posición del trailing stop se ajusta dinámicamente según el movimiento del precio y los parámetros de la estrategia.

- Si el precio alcanza el trailing stop o el stop loss fijo, se cierra la posición.

Análisis de Ventajas

- La estrategia utiliza un análisis de múltiples marcos temporales, lo que permite comprender mejor las tendencias y la volatilidad del mercado.

- El indicador MACD-V considera la volatilidad del precio, funcionando eficazmente tanto en mercados con tendencia como en mercados laterales.

- Los niveles de Fibonacci capturan con precisión zonas clave de soporte y resistencia, proporcionando referencias para las decisiones de trading.

- El trailing stop permite seguir obteniendo ganancias cuando la tendencia continúa, y cerrar la posición oportunamente si el precio se revierte, controlando el riesgo.

- La estrategia tiene una lógica clara, parámetros ajustables y una alta adaptabilidad.

Análisis de Riesgos

- En mercados laterales, la estrategia puede generar operaciones frecuentes, lo que conlleva altos costos de transacción.

- Al depender de indicadores técnicos para identificar la tendencia, puede haber señales falsas en caso de rupturas falsas o movimientos laterales prolongados.

- La posición del stop loss fijo podría no reaccionar a tiempo ante movimientos extremos del mercado, generando pérdidas significativas.

- Una elección inadecuada de parámetros puede llevar a un rendimiento deficiente de la estrategia.

Direcciones de Optimización

- Incorporar más marcos temporales e indicadores, como medias móviles de períodos más largos, para mejorar la precisión en la identificación de la tendencia.

- Optimizar la gestión del tamaño de la posición, ajustándolo dinámicamente según el ATR o el rango de precios.

- Configurar diferentes combinaciones de parámetros según el estado del mercado para mejorar la adaptabilidad.

- Además del trailing stop, introducir un stop loss dinámico para controlar mejor el riesgo a la baja.

- Realizar backtesting y optimización de parámetros para encontrar la mejor combinación de parámetros.

Conclusión

Esta estrategia determina la tendencia y el momento de apertura mediante el MACD-V en múltiples marcos temporales y los niveles de retroceso de Fibonacci, y utiliza un trailing stop dinámico para gestionar el riesgo y las ganancias. La lógica de la estrategia es clara y adaptable, pero puede generar operaciones frecuentes y señales falsas en mercados laterales. Incorporando más indicadores, optimizando la gestión de la posición y la lógica de stop loss, así como realizando una optimización de parámetros, se puede mejorar aún más la solidez y rentabilidad de la estrategia.

Agradecimientos

El indicador MACD-v utilizado en esta estrategia es obra de su creador original, Alex Spiroglou. Para más detalles, puede consultar su trabajo: MACD-v.

- 1