Estrategia de Seguimiento de Tendencia con Múltiples Indicadores

Resumen

La estrategia se llama "Jancok Strategycs v3". Es una estrategia de seguimiento de tendencia basada en múltiples indicadores: media móvil (MA), convergencia/divergencia de medias móviles (MACD), índice de fuerza relativa (RSI) y rango verdadero promedio (ATR). La idea principal de la estrategia es combinar varios indicadores para determinar la tendencia del mercado y operar en la dirección de la tendencia. Además, la estrategia emplea métodos dinámicos de stop loss y take profit, así como gestión de riesgos basada en ATR, para controlar el riesgo y optimizar las ganancias.

Principio de la estrategia

La estrategia utiliza los siguientes cuatro indicadores para determinar la tendencia del mercado:

- Media móvil (MA): Calcula las medias móviles de corto plazo (9 periodos) y largo plazo (21 periodos). Cuando la media móvil corta cruza al alza la media móvil larga, indica una tendencia alcista; cuando la cruza a la baja, indica una tendencia bajista.

- Convergencia/divergencia de medias móviles (MACD): Calcula la línea MACD y la línea de señal. Cuando la línea MACD cruza al alza la línea de señal, indica tendencia alcista; cuando la cruza a la baja, indica tendencia bajista.

- Índice de fuerza relativa (RSI): Calcula el RSI de 14 periodos. Cuando el RSI es superior a 70, el mercado puede estar sobrecomprado; cuando es inferior a 30, puede estar sobrevendido.

- Rango verdadero promedio (ATR): Calcula el ATR de 14 periodos, utilizado para medir la volatilidad del mercado y establecer puntos de stop loss y take profit.

La lógica de trading de la estrategia es la siguiente:

- Cuando la media móvil corta cruza al alza la media móvil larga, la línea MACD cruza al alza la línea de señal, el volumen de negociación es mayor que su media móvil y la volatilidad está por debajo del umbral, se abre una posición larga.

- Cuando la media móvil corta cruza a la baja la media móvil larga, la línea MACD cruza a la baja la línea de señal, el volumen de negociación es mayor que su media móvil y la volatilidad está por debajo del umbral, se abre una posición corta.

- Los puntos de stop loss y take profit se establecen dinámicamente según el ATR: el stop loss es 2 veces el ATR, y el take profit es 4 veces el ATR.

- Se puede optar por usar un trailing stop basado en ATR, con un punto de trailing stop de 2.5 veces el ATR.

Ventajas de la estrategia

- Combinación de múltiples indicadores para juzgar la tendencia, mejorando la precisión en la identificación de tendencias.

- Stop loss y take profit dinámicos, que se ajustan automáticamente según la volatilidad del mercado, controlando mejor el riesgo y optimizando las ganancias.

- Introducción de filtros de volumen y volatilidad para evitar operar en condiciones de baja liquidez y alta volatilidad, reduciendo señales falsas.

- Opción de trailing stop, que permite retener más ganancias mientras la tendencia persiste.

Riesgos de la estrategia

- En mercados laterales o en puntos de cambio de tendencia, pueden generarse señales falsas que provoquen pérdidas.

- La configuración de parámetros tiene un gran impacto en el rendimiento de la estrategia; es necesario optimizarla para diferentes mercados y activos.

- La optimización excesiva de parámetros puede llevar a sobreajuste, lo que resulta en un rendimiento deficiente en operaciones reales.

- Cuando ocurren anomalías extremas del mercado o eventos de cisne negro, la estrategia puede sufrir pérdidas significativas.

Direcciones de optimización de la estrategia

- Introducir más indicadores, como Bandas de Bollinger, Estocástico, etc., para mejorar aún más la precisión en la identificación de tendencias.

- Optimizar la selección de parámetros, utilizando métodos como algoritmos genéticos, búsqueda en cuadrícula, etc., para encontrar la combinación óptima de parámetros.

- Establecer diferentes parámetros y reglas para diferentes mercados y activos, mejorando la adaptabilidad de la estrategia.

- Agregar gestión de posiciones, ajustando dinámicamente el tamaño de la posición según la fuerza de la tendencia del mercado y el riesgo de la cuenta.

- Establecer un límite de drawdown máximo; cuando la cuenta alcance el drawdown máximo, pausar las operaciones o reducir el tamaño de la posición para controlar el riesgo.

Resumen

"Jancok Strategycs v3" es una estrategia de seguimiento de tendencia basada en una combinación de múltiples indicadores. Utiliza indicadores como medias móviles, MACD, RSI y ATR para determinar la tendencia del mercado, y emplea medios de gestión de riesgos como stop loss y take profit dinámicos y trailing stops para controlar el riesgo y optimizar las ganancias. Las ventajas de esta estrategia incluyen una alta precisión en la identificación de tendencias, una gestión flexible del riesgo y una buena adaptabilidad. Sin embargo, también conlleva ciertos riesgos, como señales falsas, sensibilidad en la configuración de parámetros y eventos de cisne negro. En el futuro, se puede mejorar el rendimiento y la estabilidad de la estrategia mediante la introducción de más indicadores, la optimización de la selección de parámetros, la incorporación de gestión de posiciones y el establecimiento de límites de drawdown máximo.

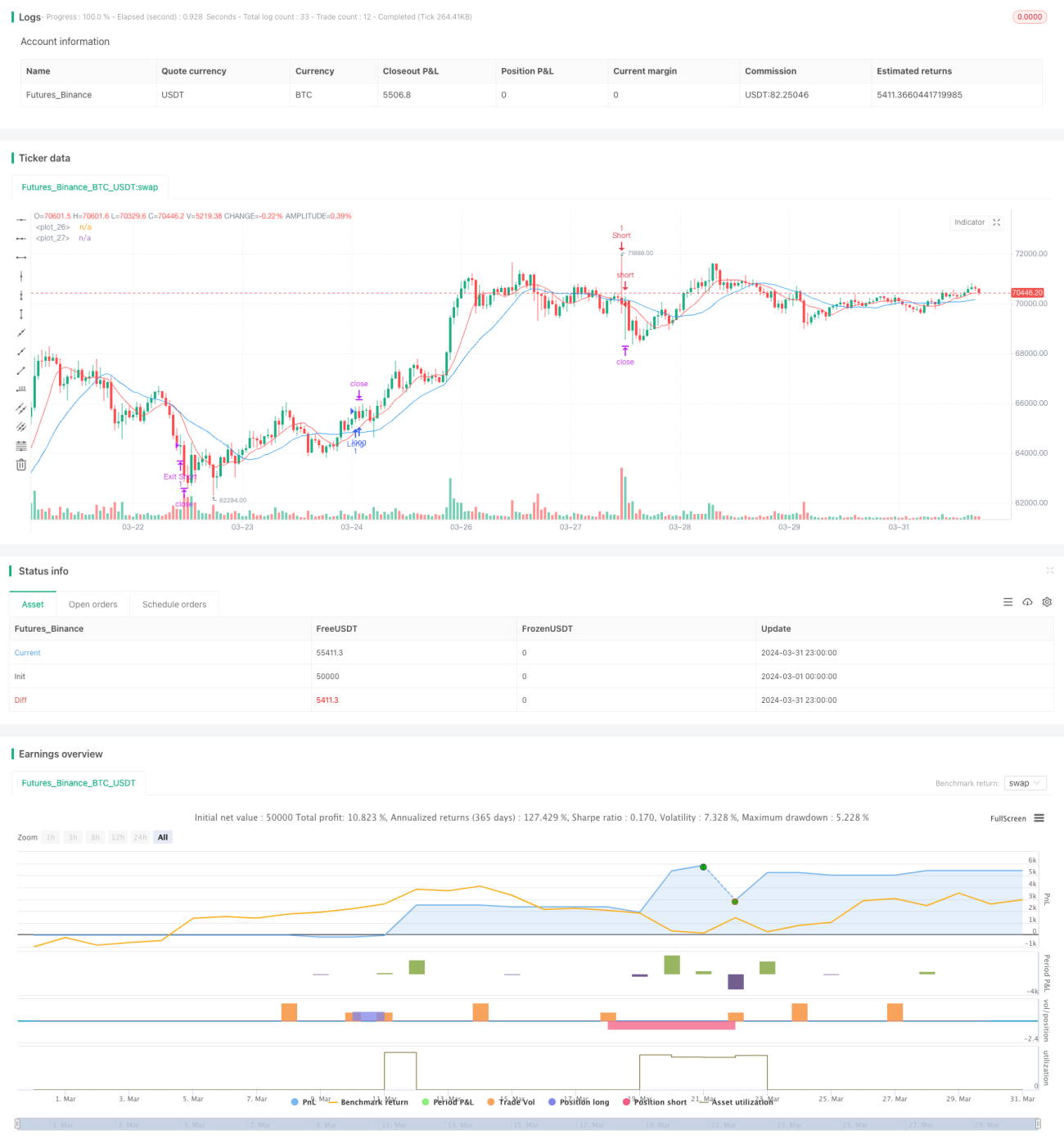

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © financialAccou42381

//@version=5- 1