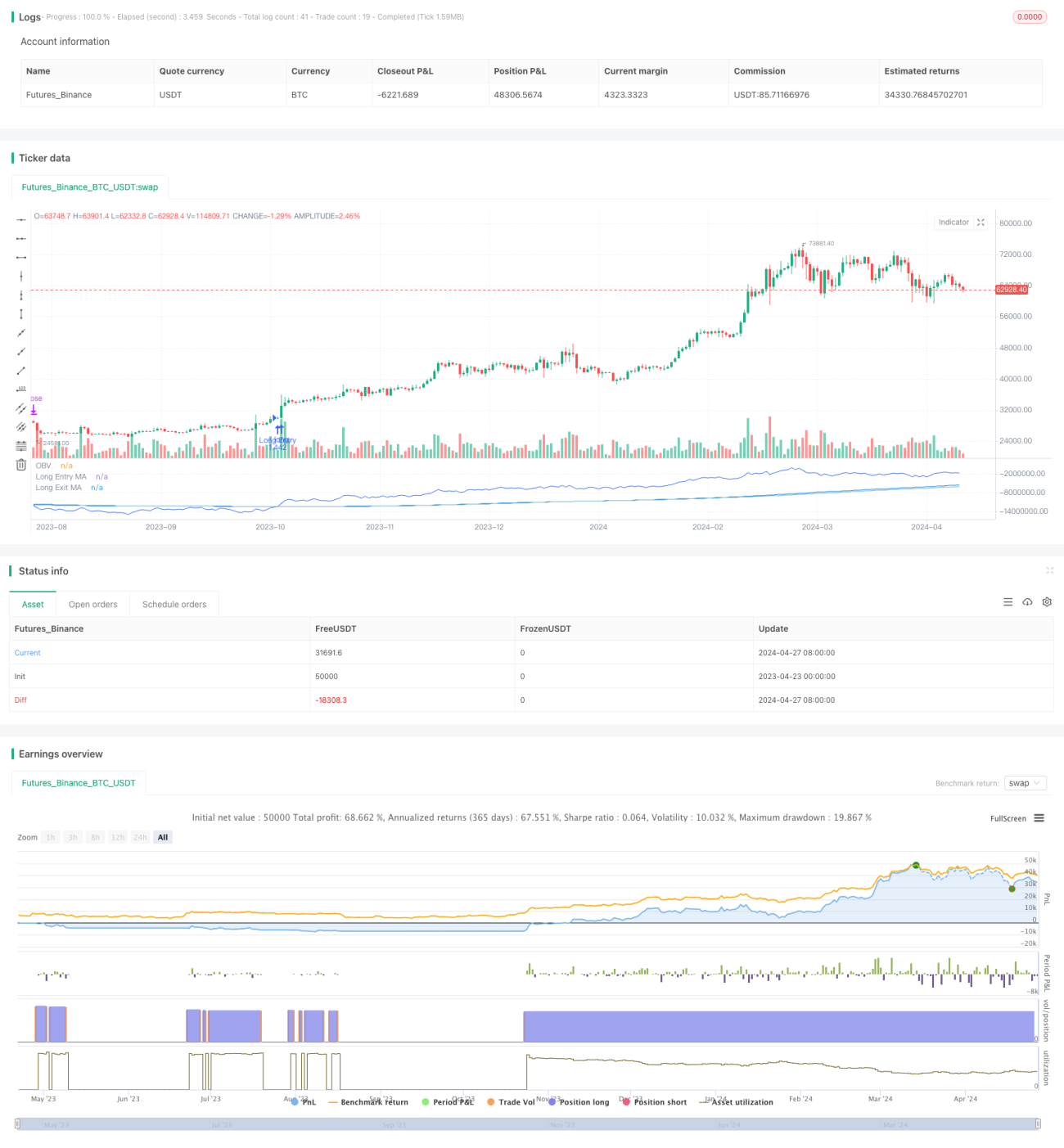

Estrategia de seguimiento de tendencia basada en señales de cruce de OBV y MA

Resumen

Esta estrategia se denomina "Estrategia OBVious MA - Seguimiento de tendencia basado en el cruce de OBV y MA". Su núcleo es utilizar el cruce del indicador OBV (On Balance Volume) con una media móvil para generar señales de trading. El OBV puede proporcionar señales de tendencia adelantadas. Esta estrategia utiliza el cruce del OBV por encima o por debajo de la media móvil como condición de entrada y salida para capturar la tendencia. Al mismo tiempo, emplea medias móviles de entrada y salida independientes, lo que permite un control más flexible del tiempo de permanencia en la posición. Aunque es una demostración simple, muestra cómo utilizar eficazmente el OBV para el análisis de precio y volumen.

Principio de la estrategia

- Calcular el valor del indicador OBV: si el precio de cierre actual es superior al de la vela anterior, se suma el volumen actual al OBV; de lo contrario, se resta el volumen.

- Calcular cuatro medias móviles del OBV: una media móvil de entrada larga para posiciones largas, una media móvil de salida larga para posiciones largas, una media móvil de entrada corta para posiciones cortas y una media móvil de salida corta para posiciones cortas.

- Generar señales de trading:

- Cuando el OBV cruza al alza la media móvil de entrada larga y el filtro de dirección no es bajista, se abre una posición larga.

- Cuando el OBV cruza a la baja la media móvil de salida larga, se cierra la posición larga.

- Cuando el OBV cruza a la baja la media móvil de entrada corta y el filtro de dirección no es alcista, se abre una posición corta.

- Cuando el OBV cruza al alza la media móvil de salida corta, se cierra la posición corta.

- Gestión de operaciones: si se genera una señal en dirección contraria, primero se cierra la posición existente y luego se abre una nueva.

Ventajas de la estrategia

- Aprovecha plenamente las señales adelantadas de tendencia del OBV, permitiendo abrir posiciones oportunamente al inicio de la tendencia.

- Separar las medias móviles de entrada y salida permite optimizar independientemente los momentos de entrada y salida.

- La lógica del código es simple y clara, fácil de entender y mejorar.

- La introducción de un filtro de dirección evita operaciones frecuentes y reduce costos.

Riesgos de la estrategia

- Carece de otros indicadores de confirmación, lo que puede generar señales falsas. Se recomienda combinar con otros indicadores.

- Carece de stop loss y gestión de la posición, lo que expone a un mayor riesgo de pérdida por operación. Se pueden añadir medidas razonables de stop loss y gestión de capital.

- Una selección inadecuada de parámetros puede afectar el rendimiento de la estrategia. Es necesario optimizar los parámetros según las características del mercado y el período.

Direcciones de optimización de la estrategia

- Se puede intentar introducir un filtro de tendencia, como la dirección de la MA, ATR, etc., para mejorar la calidad de las señales.

- Se pueden utilizar diferentes tipos de MA en el OBV, como EMA, WMA, etc., para capturar tendencias de diferente velocidad.

- Se puede optimizar la gestión de la posición, por ejemplo, mediante estrategias de aumento o reducción de la posición, aumentando cuando la fuerza de la tendencia se intensifica y reduciendo cuando disminuye.

- Se puede combinar con otros indicadores de precio y volumen, como MVA, PVT, etc., para construir señales conjuntas que mejoren la tasa de aciertos.

Conclusión

Esta estrategia muestra un método simple de seguimiento de tendencia basado en el cruce de OBV y MA. Sus ventajas son una lógica clara, capacidad para capturar tendencias oportunamente y un control flexible de la posición mediante la separación de las medias móviles de entrada y salida. Sin embargo, la desventaja es la falta de medidas de control de riesgos y de confirmación de señales. Las mejoras posteriores pueden centrarse en el filtro de tendencia, la optimización de parámetros, la gestión de la posición y las señales conjuntas, con el fin de obtener un rendimiento más robusto. Esta estrategia es más adecuada como señal guía, para ser utilizada junto con otras estrategias.

/*backtest

start: 2023-04-23 00:00:00

end: 2024-04-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ThousandX_Trader

//@version=5- 1