Estrategia de la Línea Divisoria Futura de Hurst

Resumen

La estrategia de la Línea de Demarcación Futura de Hurst es una estrategia de trading basada en el concepto de la Línea de Demarcación Futura (Future Line of Demarcation, FLD) propuesto por J.M. Hurst en la década de 1970. Esta estrategia predice la evolución futura de los precios dibujando una línea simple pero significativa en los gráficos financieros, que desplaza los datos de precios medio ciclo hacia adelante en el eje temporal. Específicamente, la estrategia se centra en la interacción entre tres ciclos de Hurst: el ciclo de señal, el ciclo de negociación y el ciclo de tendencia. Al observar los patrones de cruce y divergencia entre el precio y las líneas FLD, los traders pueden determinar si el mercado está en tendencia o en consolidación, y establecer puntos de entrada y salida.

Principio de la estrategia

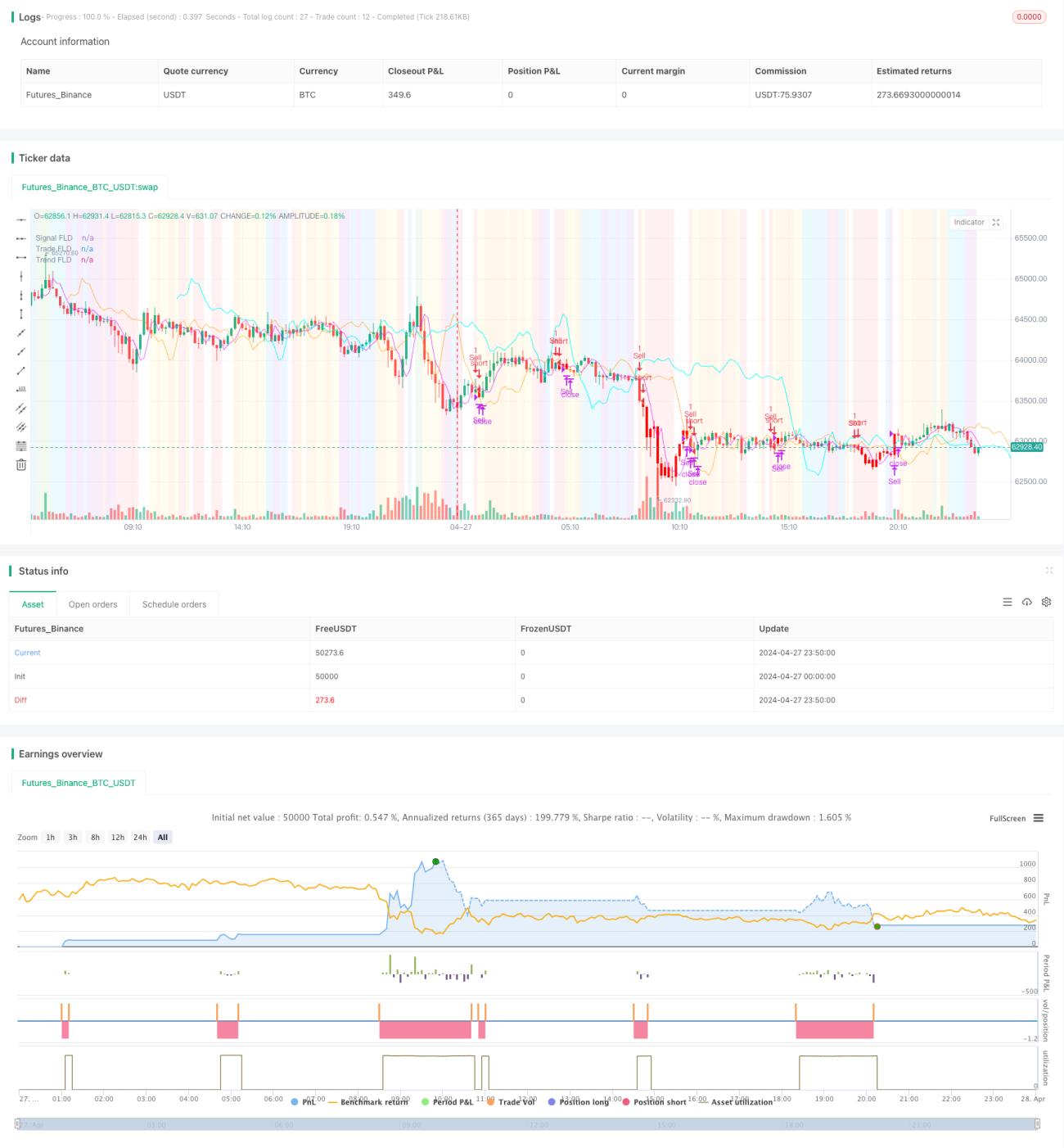

El núcleo de la estrategia de la Línea de Demarcación Futura de Hurst consiste en desplazar los datos de precios medio ciclo hacia adelante en el eje temporal para construir la Línea de Demarcación Futura (FLD). Por ejemplo, en el caso de un ciclo de 40 días, la FLD se representará desplazando los datos de precios actuales 20 días hacia adelante en el gráfico. La estrategia se enfoca en tres ciclos de Hurst: el ciclo de señal (por defecto 20 días), el ciclo de negociación (por defecto 20 días) y el ciclo de tendencia (por defecto 80 días). Observando los patrones de cruce y divergencia entre el precio y estas tres líneas FLD, los traders pueden identificar si el mercado está en tendencia o en consolidación. Cuando el precio está por encima de la FLD de señal, la FLD de señal está por encima de la FLD de negociación, y la FLD de negociación está por encima de la FLD de tendencia, el mercado se encuentra en una tendencia alcista (fase A). Cuando el precio rompe por debajo de la FLD de señal, el mercado entra en una fase de retroceso (fase B). De manera similar, otras fases (de la C a la H) tienen patrones de interacción correspondientes entre el precio y las líneas FLD. La estrategia también incluye disparadores de cierre ajustables (precio, FLD de señal, FLD de negociación o FLD de tendencia) para determinar los puntos de salida de las operaciones.

Ventajas de la estrategia

Las principales ventajas de la estrategia de la Línea de Demarcación Futura de Hurst son:

- Simple y comprensible: se basa en el concepto sencillo de la FLD, fácil de entender y aplicar.

- Prospectiva: al desplazar los datos de precios hacia adelante, la FLD proporciona predicciones sobre la evolución futura de los precios.

- Análisis multicycle: la estrategia combina tres ciclos diferentes de Hurst, ofreciendo un análisis de mercado más completo.

- Identificación de tendencias y consolidaciones: al observar los patrones de interacción entre el precio y las líneas FLD, los traders pueden discernir si el mercado está en tendencia o en consolidación.

- Personalización: la estrategia incluye disparadores de cierre ajustables, permitiendo a los traders establecer sus propios puntos de salida según sus preferencias.

Riesgos de la estrategia

Aunque la estrategia de la Línea de Demarcación Futura de Hurst tiene sus ventajas, también presenta algunos riesgos potenciales:

- Sensibilidad a los parámetros: el rendimiento de la estrategia puede ser sensible a parámetros como la longitud de los ciclos; diferentes configuraciones pueden llevar a resultados distintos.

- Adaptabilidad al mercado: la estrategia puede tener un rendimiento deficiente en ciertas condiciones del mercado, como cuando las tendencias no son claras o en mercados muy volátiles.

- Retraso: dado que la FLD se calcula con datos históricos, puede presentar cierto retraso.

- Sobreoperación: si los disparadores de cierre no se configuran adecuadamente, se puede incurrir en sobreoperación y altos costos de transacción.

Para mitigar estos riesgos, los traders pueden considerar la optimización de parámetros, ajustar la estrategia a diferentes condiciones del mercado y establecer medidas adecuadas de stop-loss y gestión de riesgos.

Direcciones de optimización de la estrategia

La estrategia de la Línea de Demarcación Futura de Hurst puede optimizarse en los siguientes aspectos:

- Optimización de parámetros: ajustar la longitud de los ciclos, los disparadores de cierre y otros parámetros para mejorar el rendimiento.

- Análisis en múltiples marcos temporales: aplicar la estrategia en diferentes marcos temporales para obtener una perspectiva de mercado más completa.

- Combinación con otros indicadores: integrar la FLD con otros indicadores técnicos (como medias móviles, osciladores, etc.) para aumentar la fiabilidad de las señales.

- Gestión de riesgos: incorporar mecanismos de stop-loss y gestión de posiciones para controlar el riesgo y optimizar los beneficios.

- Adaptabilidad al mercado: desarrollar planes de optimización específicos para diferentes condiciones del mercado (tendencias, rangos laterales, etc.).

Mediante estas medidas de optimización, la estrategia de la Línea de Demarcación Futura de Hurst puede adaptarse mejor a diversos entornos de mercado, mejorando su estabilidad y rentabilidad.

Resumen

La estrategia de la Línea de Demarcación Futura de Hurst es una estrategia de trading innovadora basada en el concepto de la Línea de Demarcación Futura de J.M. Hurst. Al desplazar los datos de precios medio ciclo hacia adelante para construir la FLD, y combinando tres ciclos diferentes de Hurst (ciclo de señal, ciclo de negociación y ciclo de tendencia), la estrategia ofrece predicciones sobre la evolución futura de los precios. Los traders pueden identificar si el mercado está en tendencia o en consolidación observando los patrones de cruce y divergencia entre el precio y las líneas FLD, y determinar puntos de entrada y salida. A pesar de sus ventajas, como su simplicidad, carácter prospectivo y análisis multicycle, también existen riesgos potenciales, como la sensibilidad a los parámetros, la adaptabilidad al mercado y el retraso. Para optimizar la estrategia, los traders pueden considerar la optimización de parámetros, el análisis en múltiples marcos temporales, la combinación con otros indicadores, la gestión de riesgos y la adaptabilidad al mercado. En definitiva, la estrategia de la Línea de Demarcación Futura de Hurst proporciona a los traders una perspectiva y herramienta únicas para predecir y aprovechar las oportunidades del mercado.

- 1