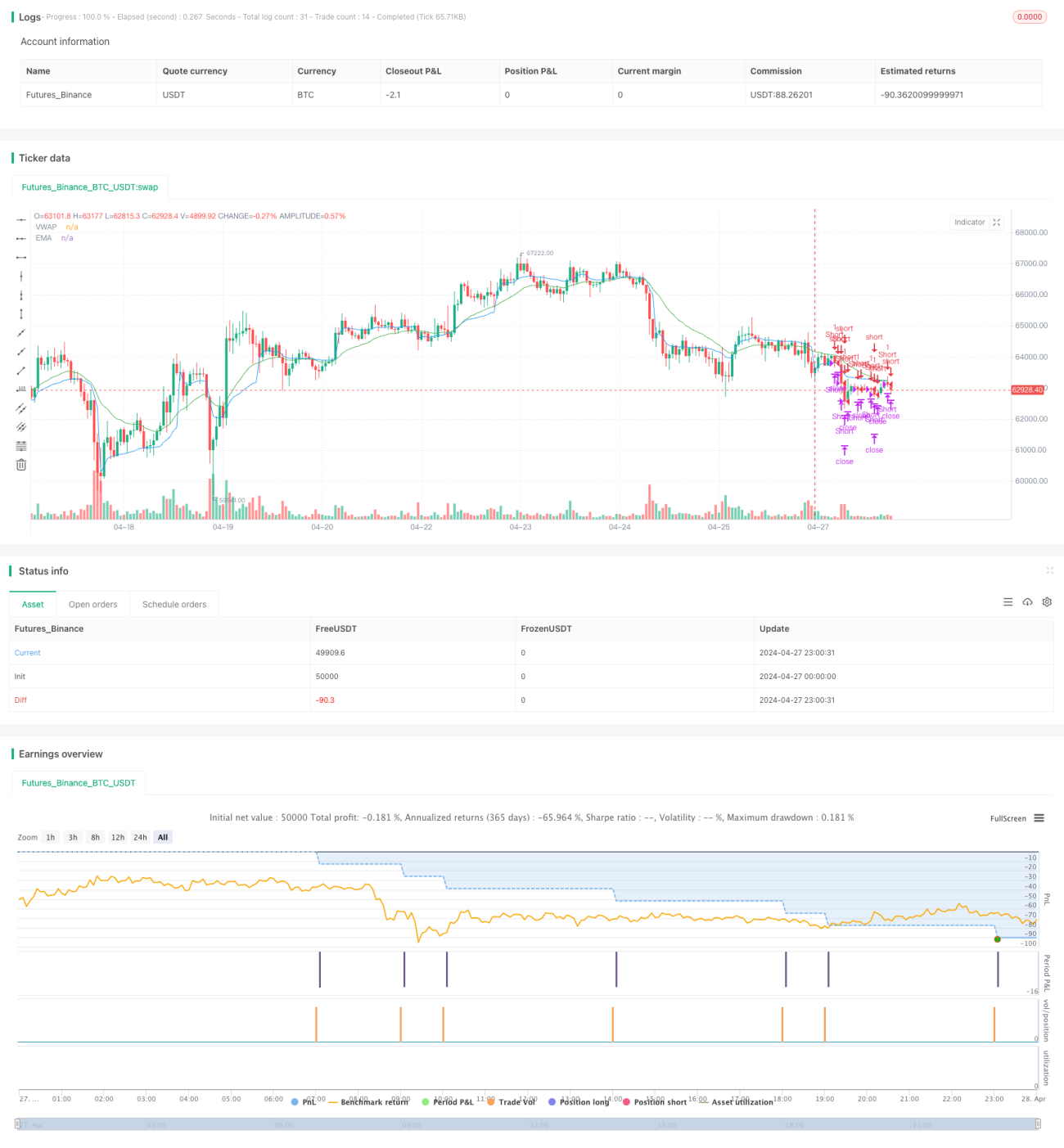

Estrategia de trading VWAP

Resumen

Esta estrategia es una estrategia de trading basada en EMA, VWAP y volumen. La idea principal es generar señales de apertura de posición cuando, dentro de un horario de negociación específico, el precio de cierre supera el VWAP y la EMA, y el volumen es mayor que el de la vela anterior. También se establecen stop loss y take profit, así como condiciones para cerrar la posición en un período de tiempo determinado.

Principio de la estrategia

- Calcular los indicadores EMA y VWAP.

- Determinar si se está dentro del horario de negociación especificado.

- Condición de apertura larga: el precio de cierre es superior al VWAP y la EMA, el volumen es mayor que el de la vela anterior, y el precio de cierre es mayor que el de apertura.

- Condición de apertura corta: el precio de cierre es inferior al VWAP y la EMA, el volumen es mayor que el de la vela anterior, y el precio de apertura es mayor que el de cierre.

- Condición de cierre largo: el precio de cierre cae por debajo del VWAP o la EMA, alcanza el nivel de take profit o stop loss, o llega al horario de salida especificado.

- Condición de cierre corto: el precio de cierre supera el VWAP o la EMA, alcanza el nivel de take profit o stop loss, o llega al horario de salida especificado.

Ventajas de la estrategia

- Considera simultáneamente la tendencia de precios (EMA), el valor justo de mercado (VWAP) y el volumen, haciendo que las condiciones de apertura sean más estrictas, lo que ayuda a mejorar la tasa de aciertos de la estrategia.

- Establece stop loss y take profit para controlar el riesgo y asegurar ganancias.

- Limita el horario de negociación y el horario de salida, evitando los riesgos de operar fuera del horario de negociación y mantener posiciones durante la noche.

Riesgos de la estrategia

- Esta estrategia puede tener un rendimiento deficiente en mercados laterales, ya que las frecuentes rupturas y retrocesos pueden provocar múltiples aperturas y cierres, aumentando los costos de transacción y el deslizamiento.

- El nivel de stop loss es fijo; en caso de movimientos bruscos del mercado, podría activarse prematuramente, provocando pérdidas significativas para la estrategia.

- La estrategia no considera la profundidad real del mercado ni las órdenes pendientes, por lo que en la operativa en vivo puede enfrentar problemas como deslizamiento y fallos en la apertura de posiciones.

Direcciones de optimización de la estrategia

- Se podrían agregar más filtros, como indicadores ATR, RSI, etc., para confirmar aún más la fuerza de la tendencia y el momentum.

- Los niveles de stop loss y take profit se pueden establecer como dinámicos, por ejemplo, siguiendo el ATR o un stop loss porcentual, para adaptarse a diferentes volatilidades del mercado.

- Se pueden optimizar parámetros como la longitud de la EMA, la fuente del VWAP, los niveles de stop loss y take profit, etc., para mejorar la estabilidad y rentabilidad de la estrategia.

- Se podría incorporar una gestión de posición, ajustando el tamaño de la apertura según la volatilidad o el porcentaje de capital, para controlar el riesgo general.

Conclusión

Esta estrategia opera dentro de un horario de negociación específico, considerando de manera integral la tendencia de precios, el valor justo de mercado y el volumen. Aunque cuenta con stop loss, take profit y un horario de negociación limitado, en la práctica aún se deben tener en cuenta riesgos como los mercados laterales y el deslizamiento. En el futuro, se puede mejorar la robustez y rentabilidad de la estrategia agregando más filtros, optimizando parámetros y gestionando la posición.

- 1