Estrategia de seguimiento de tendencias basada en el valor Z

Resumen

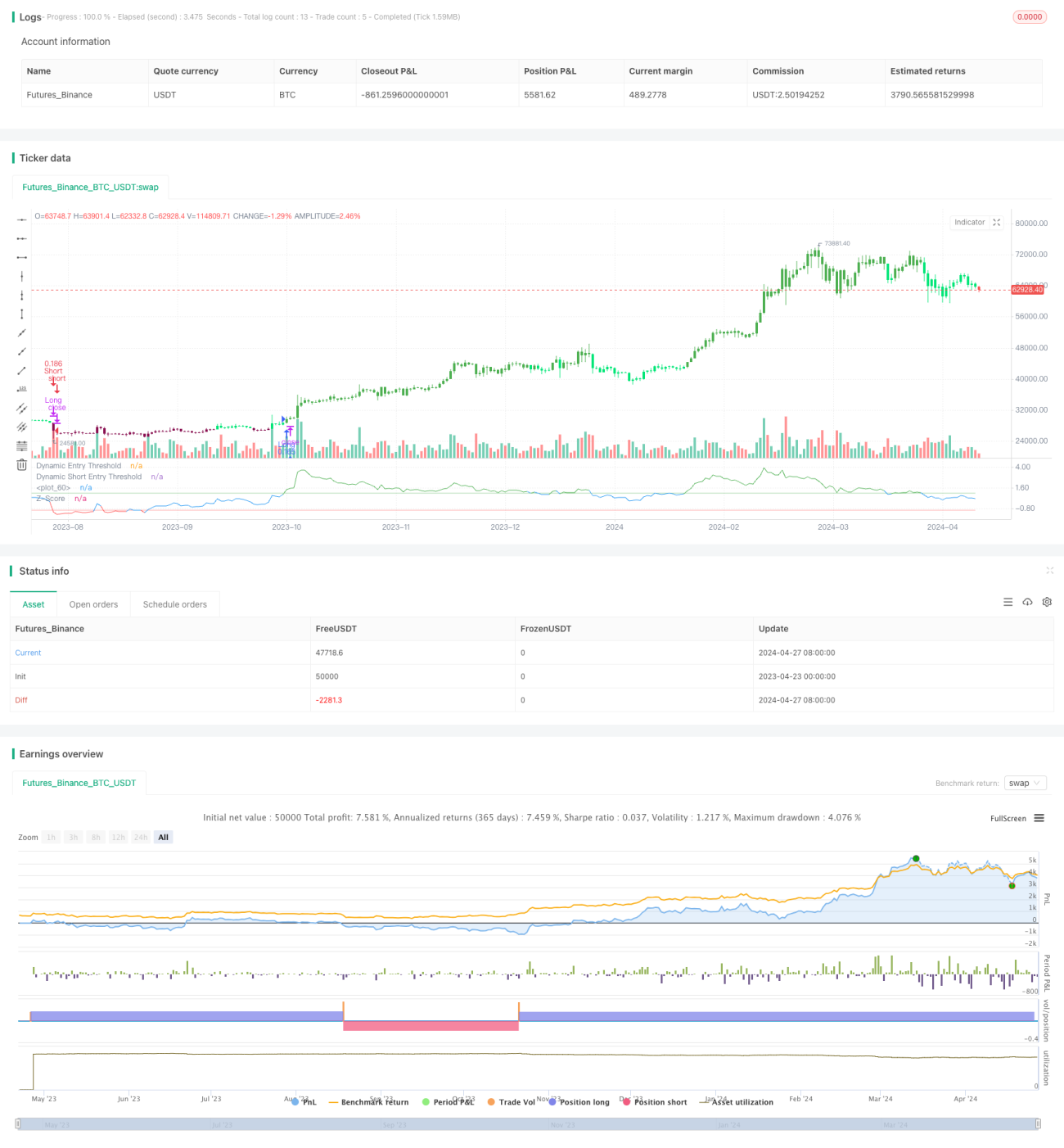

La "Estrategia de seguimiento de tendencias basada en Z-score" utiliza el indicador estadístico Z-score para medir el grado de desviación del precio respecto a su media móvil, empleando la desviación estándar como escala de normalización, con el fin de capturar oportunidades de tendencia. Esta estrategia se caracteriza por su simplicidad y efectividad, especialmente en mercados donde los precios tienden a revertir a la media. A diferencia de los sistemas complejos que dependen de múltiples indicadores, la "Estrategia Z-score" se centra en movimientos de precios claros y estadísticamente significativos, lo que la hace ideal para traders que prefieren un enfoque simplificado y basado en datos.

Principio de la estrategia

El núcleo de la estrategia radica en el cálculo del Z-score. El Z-score se calcula como la diferencia entre el precio actual y la media móvil exponencial (EMA) del precio durante un período definido por el usuario, dividida por la desviación estándar del precio en el mismo período:

z = (x - μ) / σ

Donde x es el precio actual, μ es la media de la EMA y σ es la desviación estándar.

Las señales de trading se generan cuando el Z-score cruza umbrales predefinidos:

- Entrada larga: cuando el Z-score cruza hacia arriba el umbral positivo.

- Salida larga: cuando el Z-score cruza hacia abajo el umbral negativo.

- Entrada corta: cuando el Z-score cruza hacia abajo el umbral negativo.

- Salida corta: cuando el Z-score cruza hacia arriba el umbral positivo.

Ventajas de la estrategia

- Simple y efectiva: La estrategia depende solo de unos pocos parámetros, es fácil de entender e implementar, y al mismo tiempo es muy eficaz para capturar oportunidades de tendencia.

- Base estadística: El Z-score, como herramienta estadística consolidada, proporciona una sólida base teórica para la estrategia.

- Adaptabilidad: Ajustando parámetros como los umbrales, los períodos de cálculo de la EMA y la desviación estándar, la estrategia puede adaptarse flexiblemente a diferentes estilos de trading y condiciones de mercado.

- Señales claras: Las señales de trading basadas en el cruce del Z-score con los umbrales son simples y directas, lo que facilita una toma de decisiones y ejecución rápidas.

Riesgos de la estrategia

- Sensibilidad a los parámetros: Una configuración inadecuada de los parámetros (por ejemplo, umbrales demasiado altos o bajos) puede distorsionar las señales de trading, perdiendo oportunidades o generando pérdidas.

- Identificación de tendencias: En mercados laterales o de consolidación, la estrategia puede enfrentar señales falsas frecuentes, con un rendimiento deficiente.

- Efecto de rezago: Como estrategia de seguimiento de tendencias, sus señales de entrada y salida presentan cierto retraso, lo que puede llevar a perder el momento óptimo.

Estos riesgos pueden controlarse y mitigarse mediante un análisis continuo del mercado, la optimización de parámetros y una implementación cuidadosa basada en backtesting.

Direcciones de optimización de la estrategia

- Umbrales dinámicos: Introducir umbrales dinámicos relacionados con la volatilidad puede adaptarse eficazmente a diferentes estados del mercado y mejorar la calidad de las señales.

- Indicadores combinados: Integrar otros indicadores técnicos como RSI, MACD, etc., para realizar una confirmación secundaria de las señales de trading, aumentando la fiabilidad.

- Gestión de posiciones: Incorporar mecanismos de control de posiciones como ATR, para reducir posiciones en mercados laterales y aumentarlas en mercados tendenciales, optimizando la relación riesgo-beneficio.

- Múltiples escalas temporales: Calcular el Z-score en múltiples marcos temporales para capturar tendencias de diferentes niveles, enriqueciendo la dimensión de la estrategia.

Conclusión

La "Estrategia de seguimiento de tendencias basada en Z-score", con su simplicidad, solidez y flexibilidad, ofrece una perspectiva única para capturar oportunidades de tendencia. Con una configuración adecuada de parámetros, una gestión prudente del riesgo y una optimización continua, esta estrategia puede convertirse en una herramienta valiosa para los traders cuantitativos, navegando de manera estable en un mercado cambiante.

/*backtest

start: 2023-04-23 00:00:00

end: 2024-04-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// This strategy employs a statistical approach by using a Z-score, which measures the deviation of the price from its moving average normalized by the standard deviation.- 1