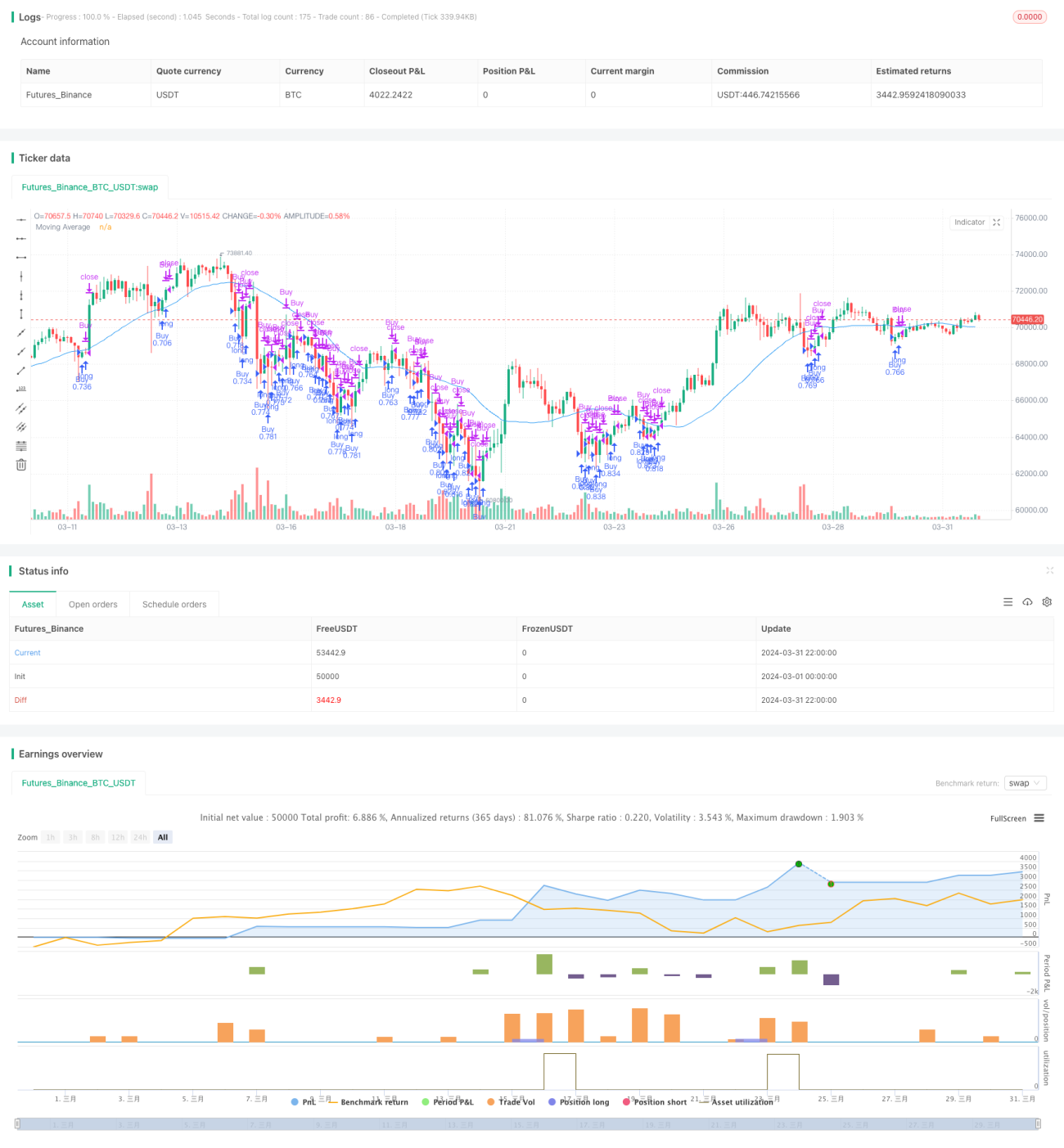

Estrategia de reversión del martes (filtro de fin de semana)

Resumen

La estrategia se denomina "Estrategia de reversión del martes (filtro de fin de semana)". La idea principal se basa en medias móviles y otros filtros, comprando al abrir el lunes y vendiendo al abrir el miércoles cuando se cumplen las condiciones, con el objetivo de capturar el movimiento de reversión del martes. Esta estrategia utiliza filtros como RSI y ATR, y excluye períodos específicos como el mes de mayo, para mejorar la tasa de acierto y la relación riesgo-recompensa.

Principio de la estrategia

- Se utiliza la media móvil de 30 días como criterio de tendencia. Cuando el precio de cierre de la sesión anterior está por debajo de la media móvil de 30 días, se considera que la tendencia es bajista, cumpliendo una de las condiciones de compra.

- Se emplean el RSI de 3 días y el ATR de 10 días como filtros. Cuando el RSI de 3 días es menor que 51 y el precio de cierre respecto al ATR de 10 días es inferior al 95%, se considera que el sentimiento del mercado es pesimista pero sin movimientos extremos, cumpliendo la condición de compra.

- Se excluye el mes de mayo debido al efecto "Sell in May and go away", donde los mercados de valores suelen mostrar un rendimiento débil.

- Combinando las condiciones anteriores, se compra el lunes cuando se cumplen todos los filtros, y se vende al abrir el miércoles.

Ventajas de la estrategia

- La combinación de medias móviles e indicadores de sentimiento permite capturar eficazmente la reversión del martes.

- El doble filtro de RSI y ATR excluye operaciones en condiciones extremas, mejorando la tasa de acierto y la relación riesgo-recompensa.

- Excluir el mes de mayo evita períodos generalmente desfavorables, mejorando el rendimiento de la estrategia.

- Las operaciones se realizan solo el lunes para comprar y el miércoles para vender, con baja frecuencia de trading y menores costos de comisiones.

Riesgos de la estrategia

- En mercados con tendencias muy fuertes donde no se produce una reversión clara, el rendimiento de la estrategia puede ser deficiente.

- Los tiempos fijos de compra y venta pueden perder mejores momentos de entrada o salida, limitando la flexibilidad y el potencial de ganancias.

- Dependencia de indicadores; en caso de cambios bruscos en el mercado, existe el riesgo de que los indicadores fallen.

- La exclusión mensual se basa en la experiencia histórica, que no garantiza que el futuro sea igual, presentando un riesgo de obsolescencia.

Direcciones de optimización

- Se podrían introducir más filtros efectivos, como volumen de negociación o volatilidad, para mejorar la solidez y adaptabilidad de la estrategia.

- Optimizar la selección del momento de entrada, por ejemplo, añadiendo una confirmación de ruptura intradía, para aumentar la flexibilidad y el potencial de ganancias.

- Optimizar el período de tenencia, considerando un tiempo de retención más largo para capturar tendencias de manera más completa.

- Ajustar los parámetros según diferentes estados del mercado para mejorar la adaptabilidad.

- Agregar módulos de gestión de posición y control de riesgos para hacer frente a condiciones extremas del mercado.

Resumen

La estrategia de reversión del martes (filtro de fin de semana) opera comprando y vendiendo en momentos específicos basándose en una combinación de medias móviles, RSI, ATR y otros indicadores, con el objetivo de capturar la reversión del martes. La estrategia tiene una baja frecuencia de trading, menores costos de comisiones, y a través de filtros de período e indicadores mejora la tasa de acierto y la relación riesgo-recompensa. Sin embargo, también presenta ciertas limitaciones y riesgos, como un rendimiento deficiente en mercados con tendencia, momentos fijos de entrada/salida y período de tenencia rígido. En el futuro, se puede optimizar introduciendo más filtros, optimizando los momentos de salida, ajustando dinámicamente los parámetros, y añadiendo gestión de posición y control de riesgos, para que la estrategia se adapte mejor a las condiciones cambiantes del mercado.

- 1