Estrategia de ruptura de la desviación estándar de las bandas de Bollinger

Descripción general

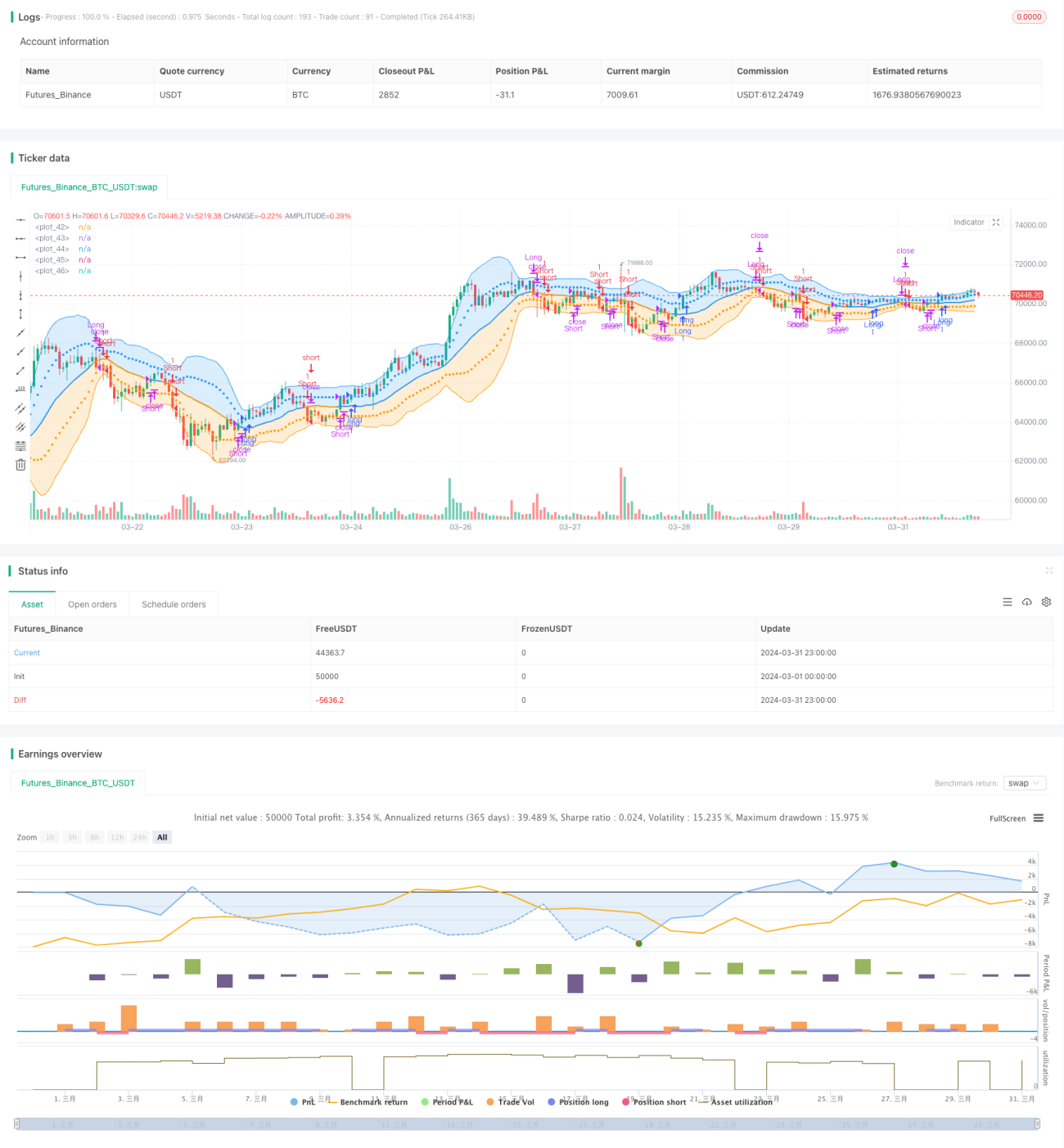

La estrategia se basa en el indicador de la banda de Brin, que abre posiciones de más cabeza cuando el precio de cierre se sale de la vía, y abre posiciones de más cabeza cuando el precio de cierre cae hacia abajo. La condición de la posición de más cabeza es que el precio cae hacia abajo, y la condición de la posición de más cabeza es que el precio se sale de la vía.

Principio de estrategia

- Calcula el promedio móvil simple del precio de cierre en la banda de Bryn. El promedio es el promedio móvil simple del precio de cierre.

- Cuando el precio de cierre se rompa en la vía, se abre una posición de más cabeza.

- Cuando el precio de cierre cae por debajo de la línea de fondo, abre una posición abierta.

- Cuando se mantiene una posición de más de una cabeza, si el precio de cierre cae a la mitad de la trayectoria, se cancela la posición de más de una cabeza.

- Cuando se mantiene una posición de cabeza vacía, la posición de cabeza vacía se borra si el precio de cierre se rompe la media.

Ventajas estratégicas

- Las bandas de Brin pueden reflejar eficazmente el rango de fluctuación y la dirección de la tendencia de los precios, aprovechando la posición de los precios con respecto a las bandas de Brin para cerrar posiciones y capturar la tendencia.

- La distancia de la vía ascendente y descendente a la vía media es una diferencia estándar determinada, capaz de adaptarse a los cambios en la tasa de fluctuación de los precios. Cuanto mayor sea la diferencia estándar, más lejos estará la distancia de la vía ascendente y descendente a la vía media.

- El uso de la vía media, en lugar de la vía de subida y bajada en sentido inverso, puede detener el frenado lo antes posible.

- Los parámetros son ajustables y se pueden optimizar para adaptarse a diferentes variedades y períodos, como el ciclo de la banda de Bryn y el múltiplo de la diferencia estándar.

Riesgo estratégico

- En un mercado convulso, los precios fluctúan repetidamente cerca de los altibajos, lo que puede ocurrir con frecuencia en las posiciones bajas, lo que aumenta el costo de la transacción.

- Cuando el precio acelera el movimiento de la tendencia, el punto de apertura está relativamente atrasado y la capacidad de seguir el viento es más débil.

- En los primeros momentos de un cambio de tendencia, el retroceso toca la posición media de la línea de paridad, mientras que si la tendencia continúa, se pierde el seguimiento.

Dirección de optimización de la estrategia

- Se puede combinar con indicadores de stop loss como el ATR para controlar la retirada.

- Se puede utilizar la proporción dinámica de la posición vacía múltiple para ajustar la posición con flexibilidad según la intensidad de la tendencia.

- Las condiciones de apertura pueden combinarse con más condiciones de filtración, como el indicador de precio de la cantidad, para mejorar la fiabilidad de la señal de apertura.

Resumir

Esta estrategia es una clásica estrategia de seguimiento de tendencias, que captura la tendencia a través de Brin. La lógica de la estrategia es clara, las ventajas son evidentes, pero también hay un cierto riesgo. Se puede mejorar el rendimiento de la estrategia y mejorar la adaptabilidad mediante la optimización de los stop loss, la gestión de la posición y la filtración de la posición.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Bollinger Bands: Madrid : 14/SEP/2014 11:07 : 2.0

// This displays the traditional Bollinger Bands, the difference is

// that the 1st and 2nd StdDev are outlined with two colors and two- 1