Estrategia de Ruptura de Bandas de Bollinger

Resumen

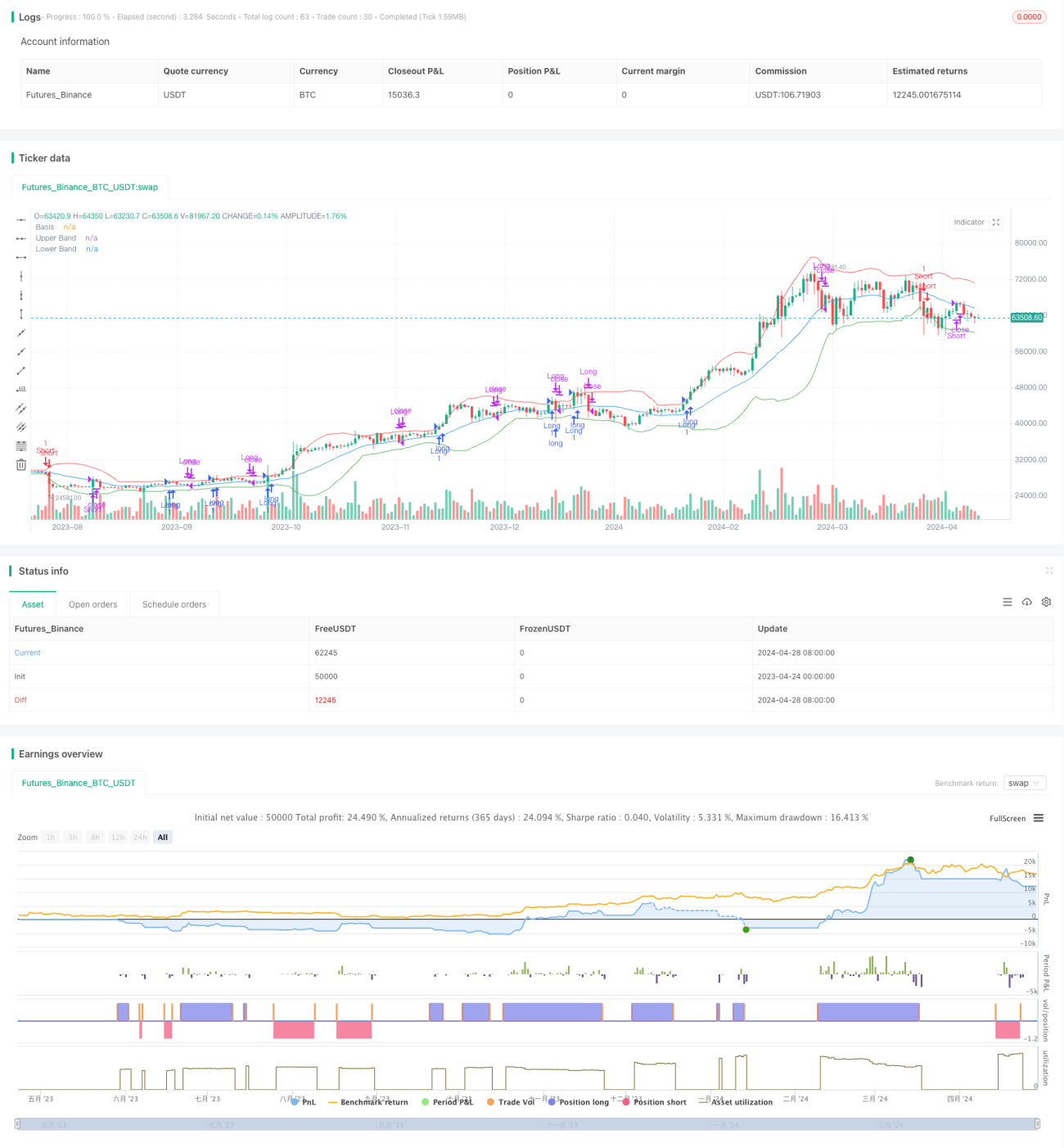

Esta estrategia utiliza las Bandas de Bollinger como indicador principal. Se abre una posición larga cuando el precio de cierre supera la banda superior, y una posición corta cuando supera la banda inferior. Las Bandas de Bollinger están compuestas por una banda media (media móvil), una banda superior (banda media + desviación estándar) y una banda inferior (banda media - desviación estándar). La estrategia intenta capturar las tendencias del mercado, comprando cuando el precio supera la banda superior y vendiendo cuando supera la banda inferior, utilizando la banda media como condición para cerrar posiciones.

Principio de la estrategia

- Calcular la banda media, la banda superior y la banda inferior de las Bandas de Bollinger. La banda media es la media móvil simple del precio de cierre; la banda superior e inferior se obtienen sumando o restando un múltiplo de la desviación estándar a la banda media.

- Cuando el precio de cierre supera la banda superior, se abre una posición larga; cuando el precio de cierre supera la banda inferior, se abre una posición corta.

- Condiciones de cierre: para posiciones largas, cerrar cuando el precio de cierre caiga por debajo de la banda media; para posiciones cortas, cerrar cuando el precio de cierre supere la banda media.

Ventajas de la estrategia

- La estrategia se basa en el indicador de Bandas de Bollinger, lo que permite capturar eficazmente las tendencias del mercado. Al abrir posiciones al inicio de la tendencia, se favorece la obtención de mayores ganancias.

- El uso de la banda media como condición de cierre ayuda a evitar mantener posiciones durante reversiones de tendencia, reduciendo así el riesgo.

- La lógica de la estrategia es clara, fácil de entender e implementar.

Riesgos de la estrategia

- La elección de los parámetros de las Bandas de Bollinger (como la longitud y el múltiplo) afecta el rendimiento de la estrategia; diferentes parámetros pueden dar lugar a resultados distintos.

- En mercados laterales o sin tendencia clara, la estrategia puede generar frecuentes aperturas y cierres de posiciones, lo que conlleva altos costos de transacción.

- La estrategia no considera factores fundamentales del mercado y depende completamente de indicadores técnicos, lo que en ciertas situaciones puede producir señales erróneas.

Direcciones de optimización de la estrategia

- Incorporar otros indicadores técnicos o de sentimiento del mercado para confirmar la validez de las señales de ruptura de las Bandas de Bollinger, mejorando la precisión de la estrategia.

- Optimizar los parámetros de las Bandas de Bollinger, como ajustar dinámicamente la longitud y el múltiplo según las diferentes condiciones del mercado, para adaptarse a los cambios del mercado.

- Añadir medidas de gestión de riesgos, como establecer stop-loss y take-profit, para controlar el riesgo por operación individual.

- Considerar la fuerza de la tendencia del mercado: mantener posiciones cuando la tendencia es fuerte y evitar operar en mercados laterales o con tendencia débil, para mejorar el rendimiento de la estrategia y reducir los costos de las operaciones frecuentes.

Conclusión

La estrategia de ruptura de Bandas de Bollinger captura las tendencias del mercado mediante la ruptura de las bandas superior e inferior, utilizando la banda media como condición de cierre. La estrategia tiene una lógica clara, es fácil de implementar y captura eficazmente las tendencias, pero presenta ciertos riesgos en la selección de parámetros y en mercados laterales. En el futuro, se puede mejorar el rendimiento de la estrategia introduciendo otros indicadores, optimizando parámetros y agregando gestión de riesgos.

- 1