Estrategia de cruce entre VWAP y RSI

Descripción general

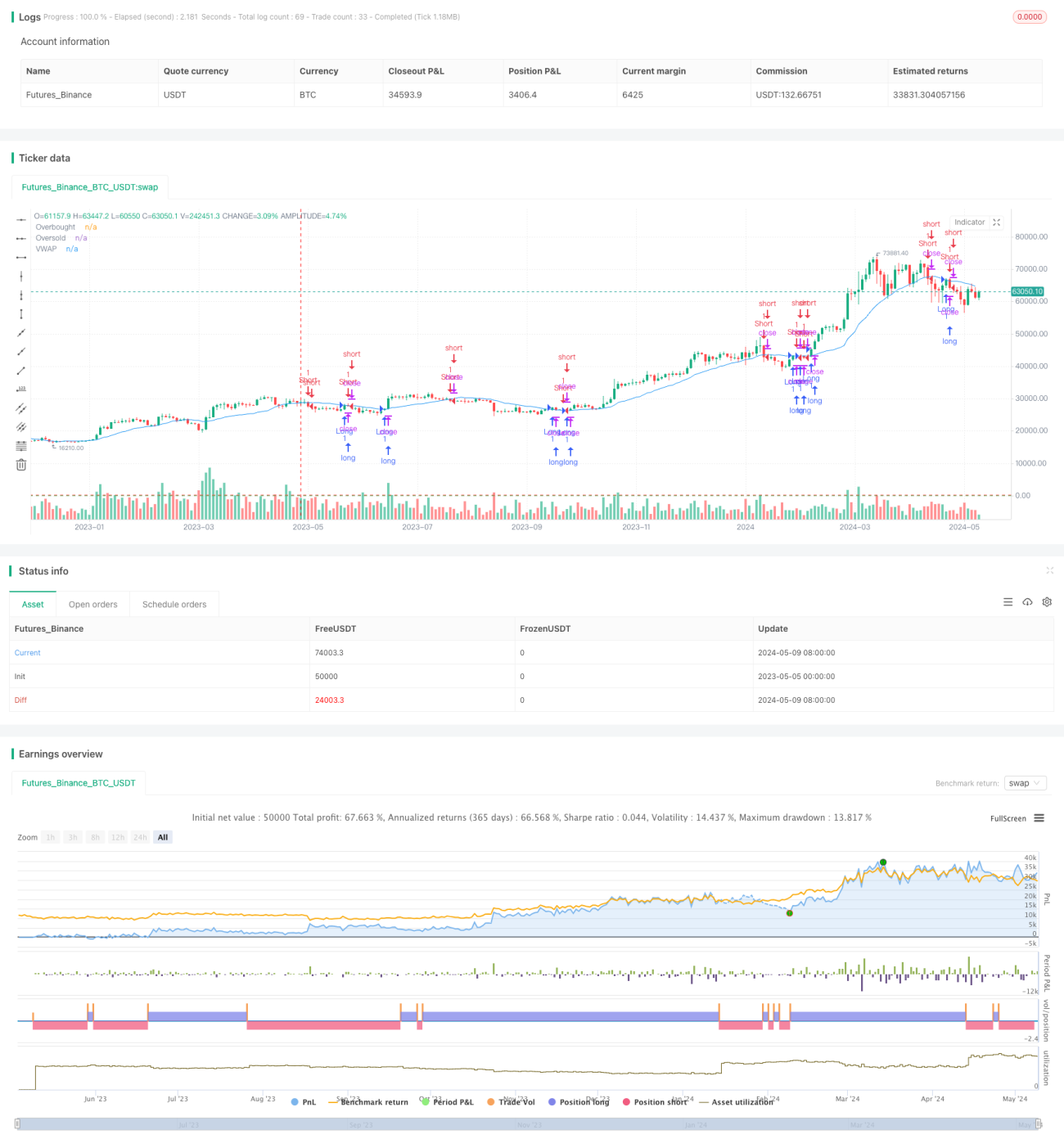

La estrategia se basa en el cruce de dos líneas VWAP de diferentes períodos y se combina con el indicador RSI para confirmar la señal de negociación. Se produce una señal de multiplicación cuando el precio se eleva por encima de la línea VWAP y el RSI está por encima del nivel de sobreventa; se produce una señal de toque de queda cuando el precio se eleva por encima de la línea VWAP y el RSI está por debajo del nivel de sobreventa. La estrategia tiene como objetivo capturar la ruptura del precio con respecto al VWAP, mientras se utiliza el indicador RSI para filtrar posibles falsas señales de ruptura.

Principio de estrategia

- Calcula el valor del VWAP en un período dado. El VWAP es el precio promedio ponderado por volumen de transacciones que refleja el costo promedio de la posición de los participantes en el mercado durante un período de tiempo.

- El RSI mide la fuerza relativa de los precios durante un período de tiempo y se utiliza para determinar si el mercado está sobrecomprado o sobrevendido.

- Cuando el precio de cierre supera la línea VWAP y el RSI está por encima del nivel de sobreventa (default 30), se genera una señal de hacer más.

- Cuando el precio de cierre rompe la línea VWAP hacia abajo y el RSI está por debajo del nivel de sobreventa (el valor por defecto es 70) se genera una señal de corto plazo.

- Cuando se mantiene una posición de más de una cabeza, se cierra la posición si el precio de cierre se rompe hacia abajo la línea VWAP o el RSI es superior al nivel de sobrecompra.

- Cuando se mantiene una posición en blanco, se cerrará la posición si el precio de cierre se eleva por encima de la línea VWAP o si el RSI está por debajo de los niveles de sobreventa.

Ventajas estratégicas

- La combinación de información sobre precios y volúmenes de transacción. El VWAP integra los precios y volúmenes de transacción, lo que permite una reflexión más completa de la evolución del mercado.

- El RSI se utiliza para confirmar tendencias y filtrar falsas señales. El RSI ayuda a juzgar la confiabilidad de las rupturas y reduce los errores.

- Las estrategias de ruptura son fáciles de entender y implementar. La lógica de la estrategia es clara y es adecuada para que los principiantes aprendan y usen.

- Aplicable a varios períodos de tiempo. Al ajustar el ciclo de cálculo de VWAP y RSI, la estrategia puede aplicarse a diferentes estilos de negociación y mercados.

Riesgo estratégico

- La elección de los parámetros de VWAP y RSI afecta el rendimiento de la estrategia. La configuración inadecuada de los parámetros puede provocar operaciones frecuentes o oportunidades perdidas.

- En mercados con tendencias poco claras o baja volatilidad, esta estrategia puede generar más señales falsas.

- La estrategia no tiene en cuenta la gestión de riesgos, como el control de pérdidas y posiciones. En la aplicación real, se requiere la combinación de medidas de gestión de riesgos.

- Las estrategias de ruptura son propensas a pérdidas en mercados convulsivos. Cuando los precios oscilan cerca del VWAP, la estrategia puede generar pérdidas por el comercio frecuente.

Dirección de optimización de la estrategia

- Introducción de VWAP y RSI de varios períodos de tiempo. Para mejorar la fiabilidad y la estabilidad de la señal mediante la combinación de indicadores de diferentes períodos.

- La adición de indicadores de confirmación de tendencias, como las medias móviles o ADX. Sólo el comercio en la dirección de la tendencia clara, puede mejorar la probabilidad de éxito de la estrategia y la rentabilidad.

- Optimizar las reglas de entrada y salida. Por ejemplo, exigir que el precio supere una cierta proporción de VWAP en el momento de la ruptura, o usar ATR como condición de filtrado.

- En combinación con otros indicadores técnicos, como la banda de Brin o el indicador de potencia. Para mejorar la calidad de la señal mediante la confirmación conjunta de varios indicadores.

- Incorporar la gestión de riesgos, como el control de las posiciones de stop loss y dinámicas. La configuración razonable del stop loss puede reducir el riesgo de una sola transacción, y el ajuste dinámico de las posiciones puede mejorar la eficiencia de la utilización de los fondos.

Resumir

La estrategia de cruce de índices de precios promedio ponderados por volumen de transacción y relativamente fuertes es un método de negociación simple y fácil de usar para obtener ganancias potenciales al capturar la tendencia de ruptura de los precios en relación con el VWAP. Sin embargo, la estrategia también tiene problemas con la optimización de parámetros, el mal desempeño del mercado oscilante y la falta de gestión de riesgos.

- 1